Estoński CIT w Polsce ma wg rządu zwiększyć konkurencyjność rodzimych firm poprzez ułatwienie procesu sprawozdawczości i uwolnienie dodatkowego kapitału na inwestycje. Postanowiliśmy przybliżyć istotę estońskiego CIT i jego potencjalny wpływ na małe i średnie polskie firmy.

W 2018 roku firmy w Unii Europejskiej przeznaczyły na inwestycje prawie 13 proc. PKB, podczas gdy Polsce było to jedynie 9,8 proc. PKB. Wprowadzenie estońskiego CIT w Polsce ma zmienić tę sytuację – zapewniają przedstawiciele Ministerstwa Finansów.

Dodają, że dzięki temu innowacyjnemu rozwiązaniu podatkowemu w Polsce przybędzie nawet 120 tys. nowych miejsc pracy, a średnia kwota, jaką zaoszczędzą firmy, jest szacowana na ok. 118 tys. zł.

Co to jest i jak ma działać estoński CIT?

Istotą estońskiego CIT jest zaniechanie poboru podatku tak długo, jak długo dochód pozostaje w firmie, wzmacniając jej płynność i ułatwiając inwestycje. Jego efektem ma być również zredukowanie sprawozdawczości podatkowej do minimum. Innymi słowy, jest to odroczenie płatności podatku dopóty, dopóki pieniądze zostają w firmie.

Jak pokazują na przykładzie Estonii ekonomiści Polskiego Instytutu Ekonomicznego – publicznego think tanku nadzorowanego przez Kancelarię Premiera – odejście od tradycyjnego CIT (który polega na opodatkowaniu dochodów w momencie ich powstania) na rzecz nałożenia podatku dopiero w chwili wypłaty zysków ma silnie proinwestycyjny charakter. Przyczynia się też do wzrostu kapitałów własnych przedsiębiorstw, poprawy ich płynności, zdolności kredytowej i produktywności, a tym samym stanowi :akcelerator wzrostu gospodarczego i konkurencyjności całej gospodarki”.

Dlaczego wprowadzenie estońskiego CIT jest ważne?

Jak wskazuje Ministerstwo Finansów, zmiana systemu poboru podatku CIT ma pobudzić inwestycje w sektorze przedsiębiorstw.

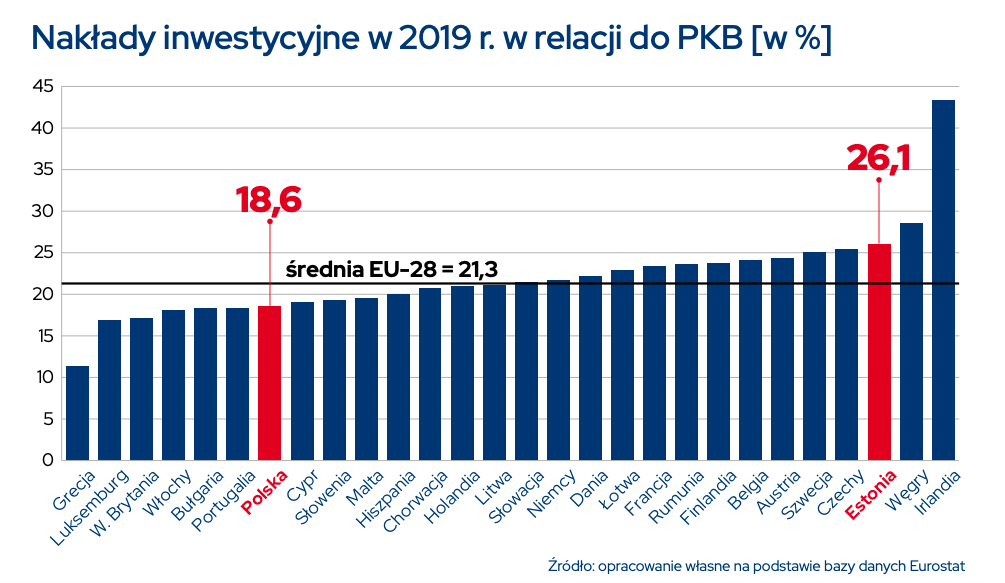

W Polsce kluczowe dla produktywności polskich firm nakłady inwestycyjne (wyrażane jako procent PKB) odbiegają od poziomu notowanego w innych państwach naszego regionu. W 2019 roku wynosiły 18,6 proc. przy średniej unijnej 21,3 proc.

W samej Estonii wskaźnik ten ukształtował się na poziomie 26,1 proc. Wyższy poziom od Polski notowały m.in. Słowenia, Litwa, Łotwa, Rumunia, Czechy czy Węgry.

Mamy więc sporą przestrzeń do nadrobienia, w czym ma pomóc wprowadzenie od 2021 roku estońskiego CIT.

Jak wpłynęło to na estońskie firmy i gospodarkę?

Jak wynika z raportu PIE, estoński CIT przyczynił się do skokowej poprawy konkurencyjności estońskich firm oraz całej gospodarki. Jego wprowadzenie znacząco zwiększyło płynność przedsiębiorstw.

Skutkiem wprowadzenia innowacyjnej formy opodatkowania w Estonii był także wzrost napływu kapitału inwestycyjnego i nieproporcjonalnie szybki, szczególnie wobec innych państw regionu, wzrost konkurencyjności i produktywności firm.

Przekłada się to na zwiększenie atrakcyjności inwestycyjnej Estonii.

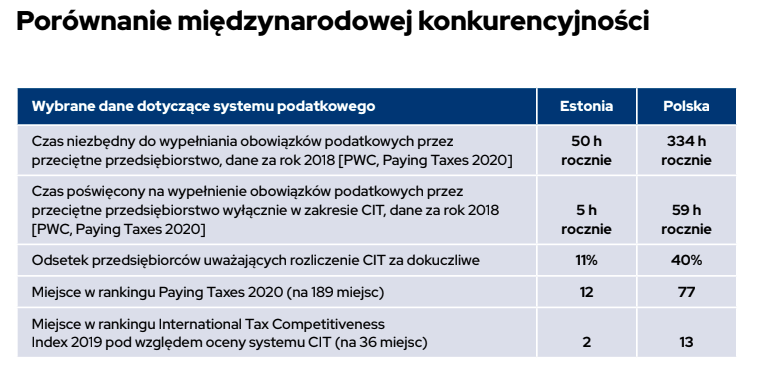

Jak wynika z raportu PIE, w rankingu Paying Taxes 2020 Estonia zajęła 12. miejsce spośród 189 badanych państw, a w rankingu International Tax Competitiveness Index 2019 – drugie miejsce na 36. Estonia zajęła również czwarte miejsce pod względem średniej ilości czasu potrzebnego do wypełnienia obowiązków podatkowych.

Co mogą zyskać polskie przedsiębiorstwa?

Celem wdrożenia w Polsce Estońskiego CIT jest zapewnienie mniejszym firmom możliwości swobodnego rozwoju biznesu, w jak najmniejszym stopniu skrępowanego obciążeniami podatkowymi i administracyjnymi, przy jednoczesnym zachowaniu szczelności systemu podatkowego.

W polskiej wersji estońskiego CIT sposób rozliczania ma ulec uproszczeniu. Niższe mają być także stawki podatkowe.

W tej chwili prowadzenie działalności przez spółkę kapitałową powoduje łączne obciążenie w wysokości 34,4 proc. dla większego podatnika oraz 26,3 proc. w przypadku małego podatnika. Mają one ulec zmniejszeniu do kolejno 30 i 25 proc.

Według zapewnień MF, system estoński to także potencjalna oszczędność ok. 11 mln roboczogodzin poświęcanych rocznie przez małe firmy na rozliczanie CIT w Polsce.

Poniżej przedstawiamy grafikę ukazującą różnice, jakie w sprawozdawczości podatkowej dzielą Polskę i Estonię.

Jak w praktyce wyglądać ma estoński CIT w Polsce?

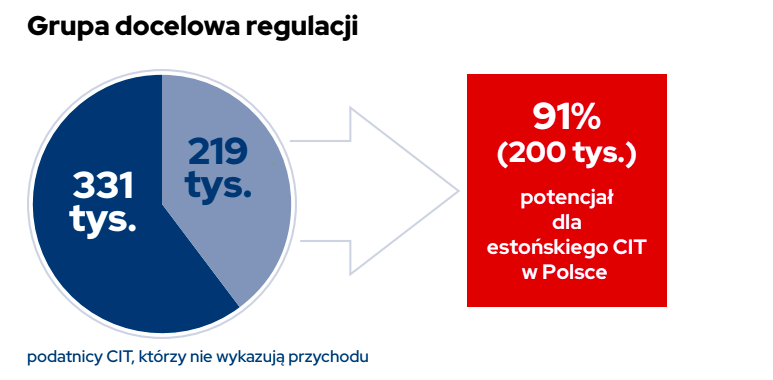

Estońska forma opodatkowania to rozwiązanie skierowane do małych i średnich spółek, których przychody nie przekraczają 50 mln zł.

Jeżeli jednak przekroczy ona próg 50 mln zł przychodów w ciągu 4-letniego cyklu objęcia podatkiem estońskim to nie zostanie z niego wykluczona na kolejny okres – pod warunkiem, że to przekroczenie nie nastąpi w ostatnim roku trwającego cyklu.

Co istotne, aby utrzymać się w programie specjalnego opodatkowania firmy biorące w nim udział będą także musiały z roku na rok zwiększać poziom nakładów inwestycyjnych średnio o 7,5 proc.

W projekcie mającym wdrożyć estoński CIT w polskich warunkach znalazła się propozycja stworzenia systemu, w którym podatnik wybiera możliwość rozliczania się w ramach estońskiego CIT przez okres czterech bezpośrednio po sobie następujących lat podatkowych.

Jeśli podatnik po upływie tego okresu nadal spełnia wymienione w ustawie warunki, opodatkowanie przedłuża się automatycznie na kolejne okresy czteroletnie, chyba że podatnik złoży informację o rezygnacji z tego opodatkowania.

A według resortu finansów nawet 200 tys. firm będzie miało możliwość skorzystania z estońskiego CITu.

Co na to eksperci podatkowi?

Specjaliści z dziedziny podatków nie podzielają jednak entuzjazmu przedstawicieli Ministerstwa Finansów, a głównym powodem bardziej sceptycznego podejścia jest kształt, jaki estońska idea ma przyjąć w Polsce.

„Efekty estońskiego CIT w Polsce takie jak w Estonii mogłyby mieć miejsce, gdyby podatek został wprowadzony w takim kształcie, jak w Estonii. Tam obejmuje on cały system, dotyczy wszystkich podmiotów gospodarczych. U nas natomiast ma powstać swego rodzaju hybryda dla konkretnej grupy przedsiębiorstw, w związku z czym nie można spodziewać się tożsamych rezultatów” – tłumaczy 300Gospodarce Małgorzata Samborska, doradca podatkowy i dyrektor w Grant Thornton.

W jej opinii polskie rozwiązanie to bardziej coś w rodzaju ulgi podatkowej dla określonych podmiotów niż systemowe rozwiązanie podatkowe.

W przypadku stosowania estońskiego sposobu rozliczania podatnik traci możliwość korzystania z innych ulg podatkowych.

„Ten projekt nie zakłada bowiem zwolnienia z opodatkowania tylko odroczenie jego momentu. Dodatkowo, podatek estoński zakłada że nie możemy korzystać z innych ulg podatkowych, np. ulgi B+R czy IP box, co oznacza, że nie każdemu może się opłacać, nawet jeśli znajduje się w grupie uprawnionych” – uważa Samborska.

Ekspertka wskazuje również, że każde rozwiązanie, które odsuwa moment opodatkowania dochodu i stymuluje inwestycje jest pozytywne i potrzebne, ale w naszym przypadku nie jest to przeniesienie estońskiej wersji w pełni, co powoduje, że założenia Ministerstwa Finansów odnośnie grupy potencjalnych beneficjentów takiego rozwiązania są nieco zawyżone.

Estoński CIT w Polsce od 2021 roku. Kto może na nim skorzystać i ile będzie kosztować państwo?