Pomoc rodziców znacząco pomaga w zakupie pierwszego mieszkania, to oczywiste. Ale jak bardzo wsparcie z „Banku Mamy i Taty” przyspiesza posiadanie własnego domu? Zbadała to ekonomistka pracująca w Bank of England.

Na wszystkich stu nowych właścicieli nieruchomości, poniżej 30. roku życia, aż 16 skorzysta z finansowej pomocy rodziców. To oznacza, że tylko jeden na czterech nowych właścicieli domów w Wielkiej Brytanii ma mniej niż 25 lat.

Ci, którzy korzystali z pomocy rodziców, wpłacali dwa razy większy depozyt, kupowali większe pierwsze domy i mieli mniejsze spłaty kredytu hipotecznego niż ci, którzy tego nie robili – wynika z artykułu brytyjskiej ekonomistki Bank of England, May Rostom.

Czytaj także: Skończyłeś podstawówkę i mieszkasz w Polsce? Tyle lat będziesz pracował

Anegdoty na temat „bananowej młodzieży”, kupującej nieruchomości, postanowiła podeprzeć faktami. I zupełnie na serio, doszła do wniosku, że kapitał włożony przez mamę i tatę ułatwia młodemu Brytyjczykowi kupno domu w sposób niebagatelny.

Badanie wskazuje jasno

– Przeprowadzam proste obliczenia, korzystając z danych administracyjnych, które rejestrują dane demograficzne kredytobiorców i szczegóły, dotyczące wszystkich nowych kredytów hipotecznych wydanych w Wielkiej Brytanii w latach 2015-2017 – tłumaczy May Rostom.

Autorka artykułu oszacowała oszczędności, jakie każdy kredytobiorca mógł zgromadzić z samych zarobków od momentu wejścia na rynek pracy. Następnie porównuję tę liczbę z wielkością ich wkładu własnego. Jeśli jest większa niż szacowane oszczędności – z pewnością oznacza to, że otrzymali oni pomoc z zewnątrz. W przeciwnym razie autorka zakłada, że nie.

– Po pierwsze, zakładam, że ludzie kształcą się w pełnym wymiarze do 20 roku życia, po czym rozpoczynają pracę. Po drugie, zakładam, że nikt nigdy nie jest bezrobotny – czytamy.

Ponadto, autorka zakłada, że przeszłe dochody i wydatki były co najmniej tak wysokie, jak zgłaszano w momencie wystawienia hipoteki. Powodują one zawyżenie dochodów i wydatków, ale razem powinny dać rozsądny odczyt oszczędności.

Pomoc rodziców bezcenna

Wnioski? Brytyjczycy wspomagani są przez osoby postronne dość często. Ponad 10 proc. kupujących nieruchomość po raz pierwszy w wieku poniżej 45 lat, otrzymuje pomoc finansową od kogoś innego. Odsetek ten jednak wzrasta do 28 proc. dla osób poniżej 25. roku życia.

A wsparcie jest znaczne. Jak dowodzi autorka, osoby, które dostają pomoc z zewnątrz, mogą sobie również pozwolić na 30 proc. mniejsze pożyczki, a ich domy kosztują średnio 15 tys. funtów więcej. Oznacza to, że mają oni niższe raty kredytu hipotecznego, a co za tym idzie – większą swobodę oszczędzania.

I, co ważne – kupują swoje mieszkania znacznie wcześniej. Średnio cztery lata wcześniej, w wieku 26, a nie 30 lat. Jednocześnie mieszkania te są droższe niż u osób, które w zakupie nieruchomości mogą liczyć tylko na siebie.

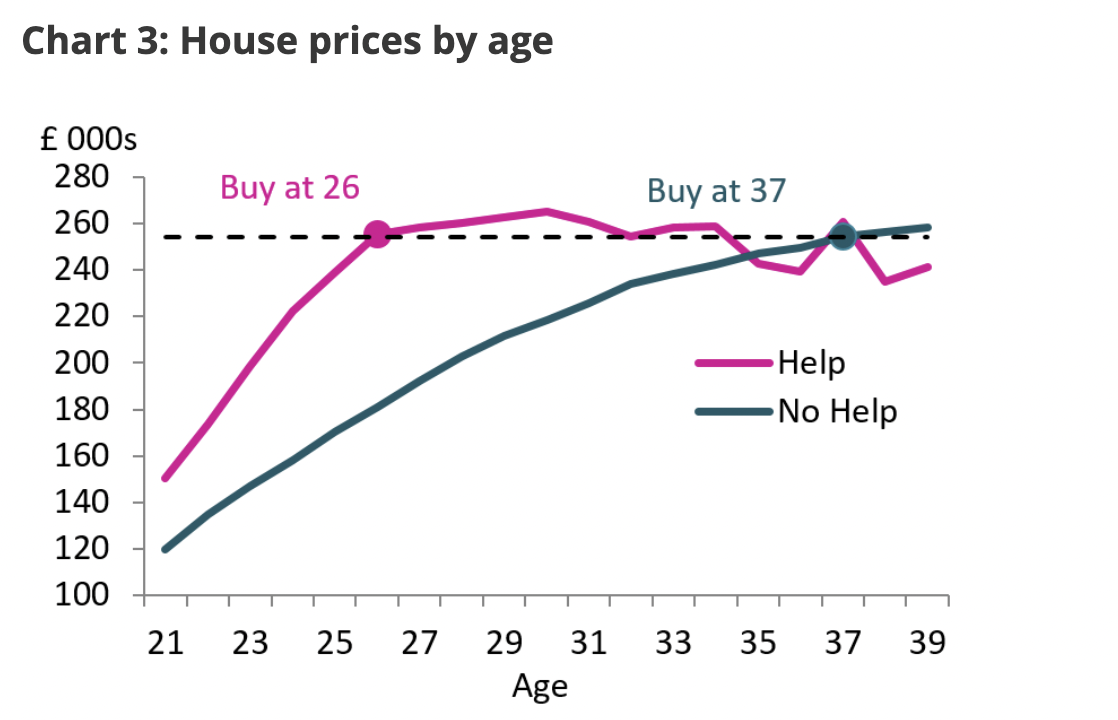

Autorka sprawdza ponadto, o ile wcześniej osoby korzystające z pomocy kupują dom za określoną cenę. Dla przykładu: przeciętny brytyjski 26-latek z pomocą bliskich zapłacił około 254 tys. funtów za swój pierwszy dom. Ci, którzy nie mieli żadnej pomocy, czekali dekadę – do 37. roku życia – aby kupić nieruchomość za równowartość tej kwoty.

Pokazuje to poniższy wykres:

300Sekund od września w nowej odsłonie. Zapisz się już dziś na nasz codzienny newsletter.

– Pierwszy otrzymał znaczną pomoc w młodym wieku na zakup mieszkania. Dzięki tej inwestycji około 10 lat temu mógł rozbudować swój dom w zielonej dzielnicy Londynu. Drugi dostał trochę – ale mniej pomocy na zakup mieszkania i to nastąpiło kilka lat później. Kilka lat przed pandemią przeprowadził się do małego domu oddalonego o godzinę jazdy od Londynu. Trzeci nie otrzymał żadnej pomocy finansowej. Odkąd pamiętam, stara się o mieszkanie – pisze.

Więcej o mieszkaniach piszemy tutaj:

- Ceny mieszkań będą rosnąć? Oto powody, by tak sądzić

- Czerwiec w nieruchomościach. Więcej dostępnych mieszkań, mniej budów

- Kryzys dał się we znaki mieszkaniówce. Polska nie jest żadnym wyjątkiem

- Pandemia mocno podbiła ceny nieruchomości. Mieszkania w Europie zdrożały o połowę

- Coraz mniej mieszkań na rynku wtórnym. Polski rynek nieruchomości na zakręcie