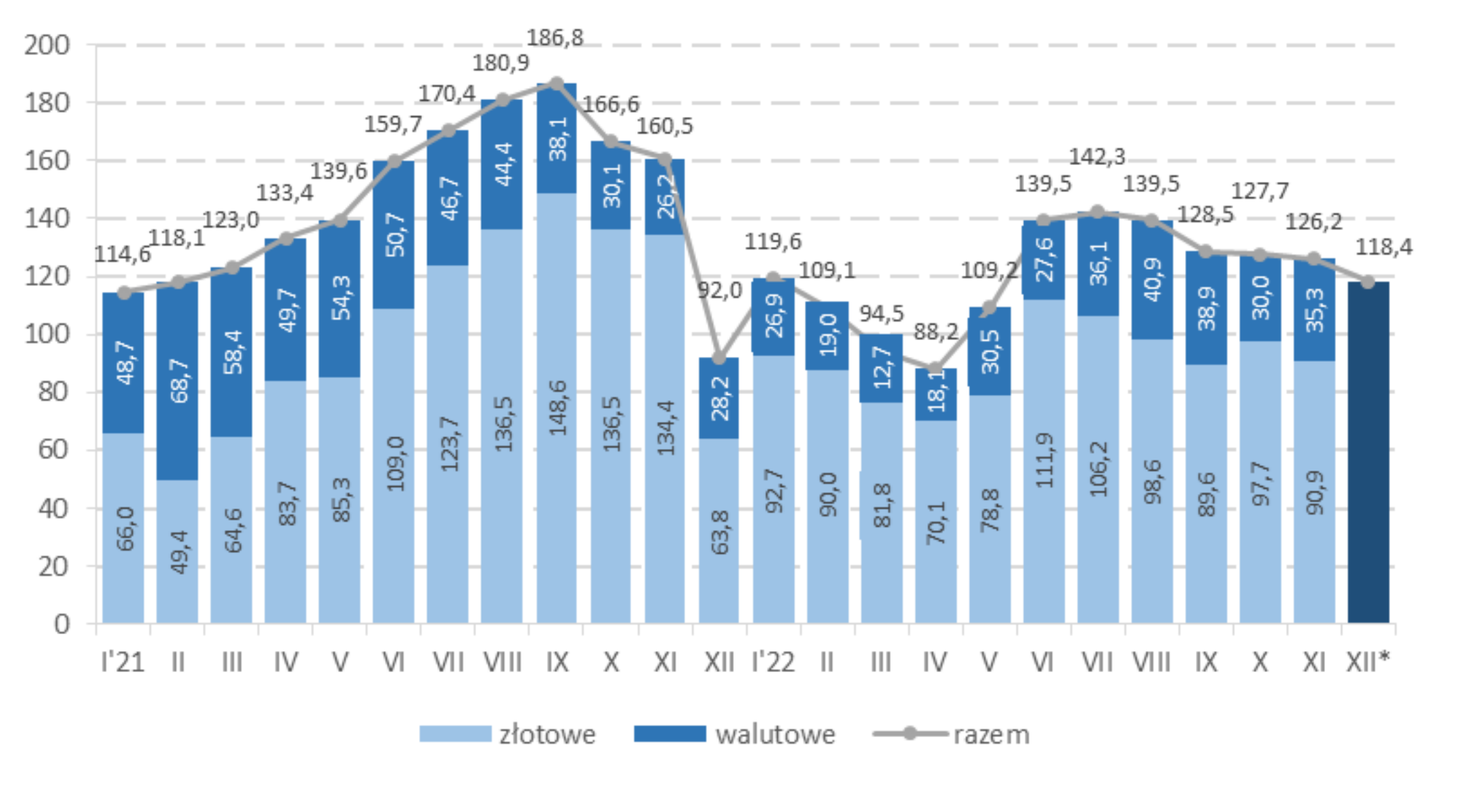

Ponad 118 mld zł miało Ministerstwo Finansów na rachunkach budżetowych na koniec grudnia. To zaskakująco dużo. I daje MF spory komfort w finansowaniu potrzeb pożyczkowych w kolejnych miesiącach, podobnie jak umocnienie obligacji w ostatnich dniach.

Dane o tzw. poduszce płynnościowej pochodzą z planu podaży obligacji skarbowych na I kwartał tego roku. Z dokumentu opublikowanego przez resort finansów wynika, że na koniec grudnia udało się zgromadzić „zaskórniak” w wysokości 118,4 mld zł. To dużo zarówno w porównaniu do poprzednich lat, jak i ostatnich prognoz przedstawicieli MF.

Dla porównania w grudniu poprzedniego roku stan środków budżetowych na rachunkach był znacznie mniejszy i wynosił 92 mld zł. A w grudniu 2020 r. tylko 72 mld zł.

Ile wynosiła poduszka płynnościowa na koniec poszczególnych miesięcy w ostatnich dwóch latach pokazuje ta grafika z raportu MF:

Budżet wydał mniej, niż oczekiwano

Jeszcze na koniec grudnia wiceminister finansów Sebastian Skuza mówił, że ministerstwo spodziewa się około 100 mld zł na rachunkach.

– Wstępnie szacujemy, że ok. 40 proc. przyszłorocznych potrzeb pożyczkowych brutto budżetu państwa zostało prefinansowane w roku bieżącym. Stan środków na rachunkach budżetowych na koniec roku będzie przekraczał 100 mld zł. Ostateczne wartości będą znane po zamknięciu roku budżetowego – stwierdził Skuza.

Marcin Kujawski, starszy ekonomista banku BNP Paribas zwraca uwagę, że taki niski spadek wartości środków na rachunkach może świadczyć o tym, że wydatki budżetowe na koniec roku nie były tak duże, jak się spodziewano. I nie było potrzeby sięgać po gotówkę zgromadzoną na kontach.

– Mały spadek poduszki płynnościowej w grudniu sugeruje lepsze od oczekiwań wykonanie budżetu państwa w 2022 r. (w ustawie zakładano deficyt na poziomie 29,9 mld zł). Szacunki MF mówiące o tegorocznym deficycie sektora general government na poziomie 150 mld zł (4,5 proc. PKB) wydają się realistyczne – napisał Kujawski na Twitterze.

Mały spadek poduszki płynnościowej w grudniu sugeruje lepsze od oczekiwań wykonanie budżetu państwa w 2022 r. (w ustawie zakładano deficyt na poziomie 29.9 mld zł). Szacunki MF mówiące o tegorocznym deficycie sektora GG na poziomie 150 mld zł (4.5% PKB) wydają się realistyczne. pic.twitter.com/qN9xFhowr0

— Marcin Kujawski (@MKujawski91) January 9, 2023

Dane o budżetowym „zaskórniaku” to nie jedyna przesłanka, by oczekiwać dobrego wyniku w centralnym budżecie. Sugerowała go już minister finansów Magdalena Rzeczkowska w jednym ze swoich ostatnich wywiadów. Jak powiedziała w radiowej Jedynce na początku stycznia „jest szansa na to, że deficyt będzie niższy niż ten, który był prognozowany do ustawy budżetowej na 2022 rok”.

Polskie obligacje się umocniły

Ale nadzwyczajnie duża poduszka płynnościowa na koniec 2022 r. to z pewnością nie przypadek. Rząd zdaje sobie sprawę z jak dużymi potrzebami pożyczkowymi będzie się musiał zmierzyć w tym roku, mógł więc świadomie gromadzić środki w obliczu wyzwania, jakie go czeka. Łączne potrzeby pożyczkowe brutto budżetu i funduszy Banku Gospodarstwa Krajowego w tym roku szacowane są na poziomie 345 mld zł. Same fundusze – Fundusz Przeciwdziałania Covid-19 i Fundusz Wspierania Sił Zbrojnych – będą musiały znaleźć ok. 84 mld zł, żeby sfinansować zadania, jakie się przed nimi stawia.

W takim kontekście duży zasób gotówki u progu 2023 r. to dobra informacja. Podobnie jak duże umocnienie obligacji skarbowych na rynku wtórnym, które daje nadzieję na spadek kosztów obsługi rosnącego długu publicznego. Rentowność obligacji 10-letnich spadła do poziomu 5,8 proc., najniższego od kwietnia 2022 r. A różnica między rentownością polskich obligacji, a obligacji niemieckich – tzw. spread – jest na poziomie nie notowanym od wybuchu wojny na Ukrainie.

Polskie obligacje najmocniejsze vs. niemieckie Bundy od momentu wybuchu wojny. pic.twitter.com/NRuw7UVhCc

— Analizy Pekao (@Pekao_Analizy) January 9, 2023

Polskie obligacje od początku roku umacniają się najmocniej w regionie – w ramach dobrych informacji na początek roku. pic.twitter.com/XbHGnOtCxq

— Mateusz Walewski (@WalewskiMateusz) January 9, 2023

Według głównego ekonomisty ostatnie umocnienie wynika z tego, że rynek przestaje wierzyć w możliwość podwyższania stóp procentowych przez Radę Polityki Pieniężnej.

– Rynek coraz mniej wierzy w kolejne podwyżki stóp NBP, a coraz mocniej wycenia pierwsze obniżki stóp w Polsce przed końcem 2023 r. Pomaga zaskakująco silny spadek krajowej inflacji CPI pod koniec 2022, ale jeszcze bardziej sprzyjające otoczenie globalne – napisał Bujak na Twitterze.

Rynek coraz mniej wierzy w kolejne podwyżki stóp NBP, a coraz mocniej wycenia pierwsze obniżki stóp w Polsce przed końcem 2023. Pomaga zaskakująco silny spadek krajowej inflacji CPI pod koniec 2022, ale jeszcze bardziej sprzyjające otoczenie globalne.

— Piotr Bujak (@pbujak) January 9, 2023

O możliwych obniżkach stóp jeszcze w tym roku wspominał m.in. ostatnio prezes NBP Adam Glapiński na swojej styczniowej konferencji prasowej. Ale dla rynku mocniejszym sygnałem mogą być dane o inflacji w USA, które mogą potwierdzić umacnianie się trendu dezinflacji w największych gospodarkach świata. A to zwykle sprzyja rynkowi obligacji.

oprac. Marek Chądzyński

Polecamy również:

- Nadwyżka w budżecie tylko na papierze. Oto wydatki funduszu covidowego

- Koniec zerowego VAT na gaz, podatek od paliw też w górę. Kruszy się tarcza antyinflacyjna rządu

- Mapa wydatków budżetowych. Zobacz, na co rząd chce wydać miliardy [GRAFIKA INTERAKTYWNA]

- Tak budżet obrasta w agencje i fundusze. Od 2010 r. ich liczba wzrosła już dwuipółkrotnie

- Podwyżki w budżetówce dwa razy niższe, niż inflacja. Związki zawodowe grożą protestami

- Zerowy VAT na żywność kosztowny dla budżetu. MF podało wyliczenia

- MF: Komisja Europejska zgadza się na zmiany w regule wydatkowej, budżet musi być elastyczny

- MF: Budżet nie może stracić na zmianach w podatku Belki