Co się bardziej opłaca: kupno mieszkania na kredyt, czy wynajęcie go na rynku? Odpowiedzi na to pytanie szukają analitycy portalu Otodom.

Galopująca inflacja, rosnące stopy procentowe i spadek dostępności kredytów hipotecznych powodują, że zakup mieszkania staje się coraz większym wyzwaniem dla Polaków. Czy w aktualnej sytuacji gospodarczej mieszkanie na kredyt nadal się opłaca?

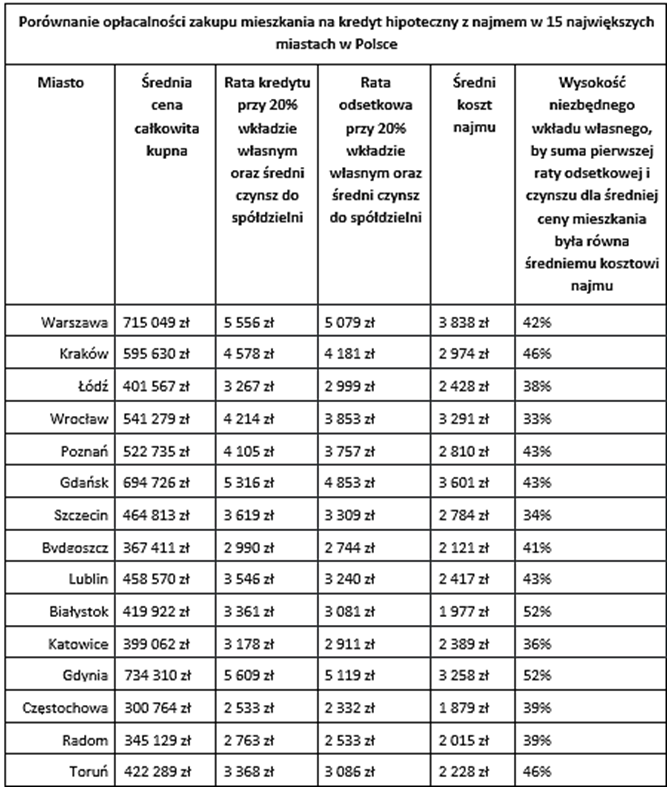

Analitycy Otodm zbadali sprawdzili na przykładzie dwupokojowego mieszkania w największych miastach Polski, co będzie korzystniejsze – miesięczna rata kredytu czy opłata za wynajem mieszkania.

Wynik? Najbardziej ogólny wniosek: w obecnej sytuacji gospodarczej wynajem może być alternatywą dla kupna swojego „M”. Zdarza się również, że jest on jedynym wyborem. Po podwyżkach stóp procentowych kredyty są drogie i nastąpił znaczny spadek zdolności kredytowej.

Ale po zagłębieniu się w szczegóły widać, że proporcja między kosztami kredytu, a kosztem najmu jest różna w zależności od miasta. Innymi słowy w jednym mieście wynajem może opłacać się bardziej względem zaciągnięcia kredytu, niż w innym.

Najczęstsza bolączka – wysoki wkład własny

Analitycy Otodom porównali koszty wynajmu oraz wysokości raty kredytu dla dwupokojowego mieszkania o powierzchni od 50 do 55 mkw. Przyjęli przy tym, że kupno takiego mieszkania byłoby finansowane kredytem z 20-procentowym wkładem własnym.

Eksperci wyszli z założenia, że czynsz za wynajem powinno się porównywać tylko z częścią odsetkową raty kredytu. Bo część odsetkowa ich zdaniem jest „czystym kosztem” obsługi kredytu.

– Rata kapitałowa to nie koszt: można na nią spojrzeć jak na „program regularnego oszczędzania”. Każda rata bowiem to niejako wartość części nieruchomości, której właścicielami będziemy po spłaceniu kredytu – wyjaśnia Karolina Klimaszewska, analityczka Otodom.

W takim ujęciu w każdym z miast koszty najmu i zakupu mieszkania finansowanego kredytem hipotecznym mogą rozkładać się w bardzo różny sposób. W niektórych lokalizacjach kredyt jest opłacalny nawet przy założeniu wkładu własnego poniżej 20 proc. jego wartości.

Jednak w wielu miastach, by wysokość raty odsetkowej była konkurencyjna względem kosztów najmu, potrzebny jest bardzo wysoki wkład własny, sięgający ponad 50 proc.

Gdzie lepszy wynajem, a gdzie kredyt?

Żeby być jeszcze bardziej precyzyjnym, Otodom zsumował wielkość części odsetkowej raty z czynszem, jaki kredytobiorca (właściciel mieszkania) płaciłby spółdzielni czy wspólnocie mieszkaniowej. I dopiero tę kwotę zestawił z kosztem wynajmu na rynku.

Najkrótsza odpowiedź na pytanie, czy dziś bardziej opłaca się zakup mieszkania na kredyt, czy najem, brzmi: po ostatnich dużych podwyżkach stóp kredyt jest tak drogi, że najem wygląda bardzo atrakcyjnie. I trzeba mieć naprawdę dużo pieniędzy na odpowiednio wysoki wkład własny, żeby to zmienić.

Przy standardowym wkładzie własnym, sięgającym 20 proc. wartości kredytowanego mieszkania, w połączeniu z czynszem dla spółdzielni czy wspólnoty mieszkaniowej, w większości z badanych miast koszty najmu były niższe od raty kredytu. Pokazuje to ta tabela od Otodom:

Oczywiście można to zmienić, jeśli ma się wystarczająco dużo gotówki, by wkład własny być większy od 20 proc. Im więcej, tym późniejsza część odsetkowa raty kredytu będzie mniejsza, co pozwoli zrównać się jej z kosztem najmu.

Najwięcej gotówki trzeba mieć kupując mieszkanie w Chorzowie. Tam wkład własny musiałby sięgnąć 63 proc. wartości mieszkania, by rata plus czynsz zrównały się z kosztem najmu na rynku. Niewiele mniej jest w Gorzowie Wielkopolskim (59 proc. wkład własny) czy Białymstoku, Gdyni i Kielcach (po 52 proc.), co pokazuje tabelka powyżej.

Na podobnym poziomie różnica między kosztem kredytu i najmu utrzymuje się w Gdyni. Aby rata odsetkowa i czynsz zrównały się z kosztami najmu potrzebny jest 52 procentowy wkład własnego.

Zupełnie inaczej jest w miastach takich jak Częstochowa, Katowice i Szczecin – tam bardziej opłacalne może być kupno mieszkania, gdyż wkład własny musiałby wynosić mniej niż 40 procent wartości mieszkania, aby zrównać się z sumą pierwszej raty i czynszu.

Zakup mieszkania na kredyt będzie najbardziej przystępny także w mniejszych miastach takich jak Wałbrzych, Elbląg czy Legnica. W tych miastach nawet przy wkładzie własnym poniżej 20 proc. koszt raty odsetkowej i czynszu zrówna się z kosztem najmu.

Sprzedaż nowych mieszkań ostro hamuje. Rynek traci transparentność