Klin podatkowy w Polsce w 2019 roku był nieco niższy niż średnia państw członkowskich OECD, a przeciętnie opodatkowanie stosunku pracy na przestrzeni ostatnich 20 lat spadło niemal dwa razy mocniej niż średnia OECD – wynika z raportu organizacji.

Klin podatkowy jest różnicą między całkowitym kosztem zatrudnienia pracownika zatrudnionego na pełny etat a otrzymywanym przez niego wynagrodzeniem netto.

Inaczej mówiąc, klin podatkowy jest sumą danin płaconych przez pracownika i pracodawcę z tytułu umowy o pracę.

W swoim raporcie OECD analizuje dwa modele polskiego pracownika: osobę samotną i pracującego członka czteroosobowej rodziny.

Samotny pracownik

Według danych OECD klin podatkowy dla przeciętnego samotnego pracownika w 2019 roku w Polsce spadł o 0,2 pkt. proc. do 35,6 proc.

Średni klin podatkowy w OECD w ubiegłym roku wyniósł natomiast 36 proc.

W 2019 roku Polska miała 22 najwyższy klin podatkowy wśród 36 krajów członkowskich OECD. W stosunku do 2018 roku pozycja Polski nie uległa zmianie.

Polski pracownik jest jednak bardziej obciążony obowiązkami podatkowo-składkowymi niż jego odpowiednik z grona członków OECD, gdzie większą część danin opłaca pracodawca.

Jak wynika z raportu, w Polsce podatek dochodowy i składki na ubezpieczenia społeczne płacone przez pracodawcę w ubiegłym roku stanowiły łącznie 57 proc. całkowitego klina podatkowego, w porównaniu z 76 proc. całkowitego średniego klina podatkowego OECD.

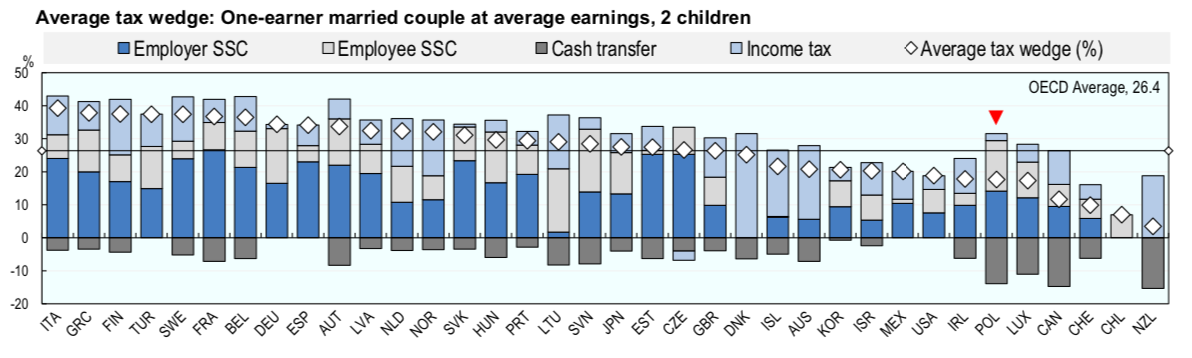

Członek rodziny posiadającej dwójkę dzieci

Klin podatkowy dla pracownika posiadającego dzieci jest średnio niższy niż dla bezdzietnego pracownika o takim samym dochodzie, ponieważ znaczna większość krajów OECD zapewnia świadczenia socjalne oraz ulgi podatkowe rodzinom z dziećmi.

W tym zestawieniu Polska na tle OECD wypada bardzo korzystnie.

W 2019 roku dla przeciętnego pracownika pozostającego w związku małżeńskim z dwojgiem dzieci klin podatkowy w Polsce wyniósł 17,7 proc. – przy średniej OECD na poziomie 26,4 proc.

Rys historyczny

Średni klin podatkowy w Polsce do 2007 roku był wyższy niż średnia w krajach OECD.

W Polsce w latach 2000-2019 klin podatkowy dla przeciętnego samotnego pracownika spadł o 2,6 pkt. proc., do wspomnianych 35,6 proc.

W tym samym okresie średni klin podatkowy w całej OECD zmniejszył się o 1,4 pkt. proc., do 36 proc.

Jak wynika z raportu, ostatnia dekada przyniosła jednak wzrost średniego opodatkowania stosunku pracy w Polsce.

Od 2009 roku klin podatkowy dla samotnego pracownika w Polsce wzrósł o 1,5 pkt. proc. W tym samym okresie klin podatkowy dla samotnego pracownika w OECD wzrósł o 0,5 pkt. proc.

W Polsce przeciętny samotny pracownik w 2019 roku podlegał stawce podatkowej netto w wysokości 25 proc., w porównaniu ze średnią OECD na poziomie 25,9 proc.

OECD, czyli Organizacja Współpracy Gospodarczej i Rozwoju, to stowarzyszenie 37 najbogatszych najbogatszych i demokratycznych państw na świecie.

>>> Czytaj także: Raport: połowa firm w Polsce chce utrzymać wynagrodzenia na obecnych poziomach