Tak jak się spodziewaliśmy, odczyty PKB w pierwszym półroczu 2023 r. były relatywnie słabsze. Ujemne tempa zmian tej kategorii ekonomicznej w ujęciu rocznym to jednak w dużym stopniu efekt dostosowań po stronie zapasów, ale też i wysokiej bazy odniesienia z ubiegłego roku i negatywnego wpływu inflacji, której szczyt w Polsce przypadł na luty 2023 r., na konsumpcję – komentuje główny ekonomista PZU, Dawid Pachucki.

– Jednocześnie wartość dodana, która mierzy aktywność gospodarczą w cenach producenta, wciąż rośnie. Przesunięcie popytu w kierunku usług pozwala kompensować spadki w przemyśle. Kolejne kwartały powinny być już lepsze dla zagregowanej aktywności gospodarczej w Polsce. Stopniowo będą wygasać negatywne skutki wysokiej bazy, a spadająca inflacja w warunkach wciąż dobrej sytuacji na rynku pracy pomoże w silniejszym odbiciu konsumpcji. Powinien też utrzymać się notowany od drugiego kwartału 2021 r. dodatni wkład we wzrost PKB ze strony inwestycji – komentuje Dawid Pachucki, główny ekonomista PZU.

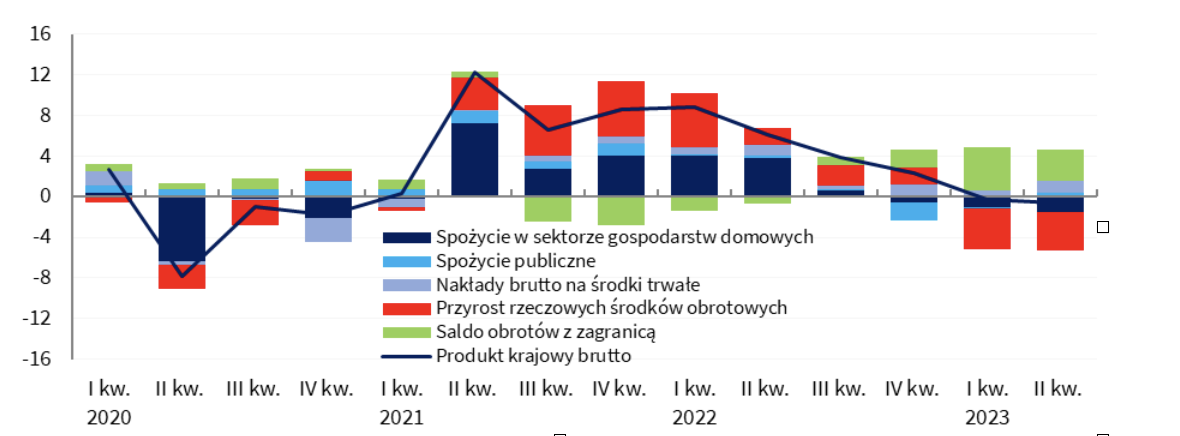

Poznaliśmy już szczegółową strukturę zmian PKB w Polsce w drugim kwartale 2023 r., co pozwala podsumować wyniki naszej gospodarki z całego pierwszego półrocza. Tak jak się spodziewaliśmy, wysoka baza odniesienia z ubiegłego roku oraz szczyt inflacji CPI (18,4 proc. r/r w lutym br.) stanowiły istotne obciążenie dla wyniku PKB z tego okresu. Zgodnie z danymi Głównego Urzędu Statystycznego, PKB w ujęciu r/r skurczył się o 0,3 proc. w pierwszym i o 0,6 proc. w drugim kwartale. To przede wszystkim skutek negatywnie oddziałujących dostosowań po stronie zapasów (Wykres 1).

Czytaj także: Płace znów rosną szybciej od inflacji. Są nowe dane GUS

W ubiegłym roku, m.in. w związku z intensyfikacją zbrojnej rosyjskiej inwazji na Ukrainę, ale też w otoczeniu wciąż istotnych napięć w globalnych łańcuchach dostaw, firmy kumulowały zapasy. Notowane w pierwszej połowie ubiegłego roku rekordowe przyrosty rzeczowych środków obrotowych wygenerowały niemal połowę z 7,5 proc. ówczesnego wzrostu PKB, choć udział tej kategorii w tworzeniu PKB był znaczący już od drugiego kwartału 2021 r. Obecnie kolejny miesiąc indeksy napięć w światowej logistyce (jak chociażby GSCPI NY Fed) utrzymują się na poziomach poniżej długookresowych średnich. Globalnie słabnie też popyt na towary. Rosnąca dostępność dóbr sprzyja normalizacji sytuacji na rynków zapasów, stąd ich ujemny wkład w zmianę PKB w pierwszym i drugim kwartale tego roku.

Znaczący napływ uchodźców wojennych do Polski i masowo wysyłana do naszych ukraińskich sąsiadów pomoc humanitarna wyśrubowały w ubiegłym roku konsumpcję gospodarstw domowych do poziomów, które trudno było przebić w tym roku. Dodatkowym ograniczeniem dla siły nabywczej konsumentów, zwłaszcza w pierwszym kwartale tego roku, była wciąż bardzo wysoka inflacja. W efekcie spożycie w sektorze gospodarstw domowych w Polsce w ujęciu r/r spadło o 2,0 proc. w pierwszym i o 2,7 proc. w drugim kwartale br. Warto przy tym zwrócić uwagę, że pomimo słabszych odczytów spożycia w ujęciu rocznym, po oczyszczeniu z wahań sezonowych rośnie ono już drugi kwartał z rzędu – jak wskazują dane GUS, w pierwszym kwartale o 0,2 proc. kw/kw, w drugim o 0,6 proc. To pozytywna zmiana tendencji po słabszej drugiej połowie ubiegłego roku.

Wykres 1: Struktura zmian PKB w Polsce

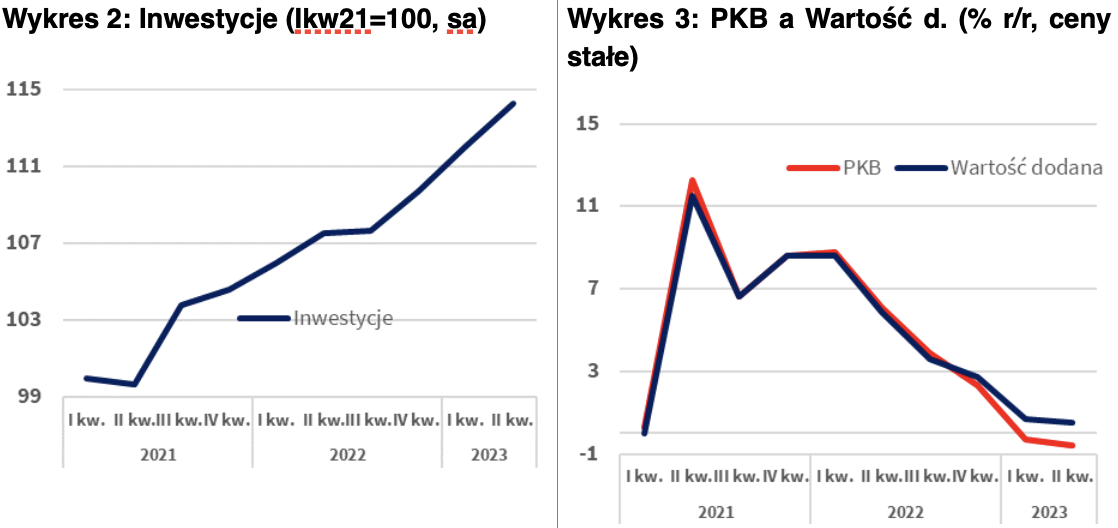

Drugi kwartał 2023 r. to kolejny okres z pozytywnym wpływem na zmiany PKB ze strony eksportu netto i inwestycji, które to kategorie dodały do PKB odpowiednio 3,1 oraz 1,2 p.p. Od jakiegoś czasu obserwujemy poprawę równowagi zewnętrznej Polski, a jak wskazują dane z bilansu płatniczego, bilans oszczędności z zagranicą od czerwca znowu jest dodatni (12-miesięczna suma krocząca). Dodatni wkład inwestycji w zmiany aktywności gospodarczej w Polsce utrzymuje się z kolei regularnie od drugiego kwartału 2021 r. Od tego okresu udział inwestycji w PKB zwiększył się w naszym kraju o 0,9 proc. PKB, a skumulowany przyrost nakładów brutto na środki trwałe (w ujęciu realnym, po odsezonowaniu) przekroczył 14 proc.(Wykres 2).

Relatywnie słabszym wynikom PKB w ujęciu r/r towarzyszą wciąż dodatnie tempa wzrostu wartości dodanej: +0,7 proc. w pierwszym i +0,5 proc. w drugim kwartale (Wykres 3). Wartość dodana to w zasadzie miara aktywności gospodarczej w cenach producenta. Od PKB, który mierzy zmiany aktywności w cenach rynkowych, różni się ona tylko podatkami od produktów (gł. VAT), pomniejszonymi o dotacje do produktów, które nie są przydzielone do sektorów czy gałęzi.

Producenci w Polsce, pomimo wysokiej bazy w ubiegłego roku, są więc w stanie ciągle generować dodatnie przyrosty wartości dodanej, do czego, jak wskazują dane GUS, w największym stopniu przyczynia się utrzymanie dodatniej wartości dodanej w szeroko rozumianych usługach rynkowych. Jest to wynikiem przesunięcia popytu w kierunku usług po zluzowaniu restrykcji sanitarnych. To, przy wzrostach wartości dodanej w budownictwie i administracji, pozwala kompensować spadki w przemyśle.

Naszym zdaniem kolejne miesiące powinny być już korzystniejsze dla przyrostów PKB w Polsce. Przemawia za tym perspektywa szybko malejącej inflacji. Zgodnie z danymi GUS, od maja średnie ceny towarów i usług konsumpcyjnych w Polsce już nie rosną. My oczekujemy, że CPI r/r we wrześniu będzie już wyraźnie poniżej 9 proc., zaś w końcu roku poniżej 7 proc. To, przy wciąż niskiej stopie bezrobocia i wysokim wzroście płac, powinno zwiększyć siłę nabywczą gospodarstw domowych, a co za tym idzie i konsumpcję w ujęciu realnym. Na taki scenariusz wskazują też m.in. systematycznie poprawiające się nastroje gospodarstw domowych. Stopniowo będą też wygasać negatywne efekty związane z wysoką bazą odniesienia. Spodziewamy się utrzymania pozytywnych tendencji w inwestycjach, na co zresztą wskazywaliśmy już w ubiegłym roku. Wynik PKB w całym 2023 r. powinien być już dodatni z szansą na tempo wzrostu bliskie 3 proc. w czwartym kwartale.

Czytaj także: