4 pytania, 13 ankietowanych organizacji zrzeszających zupełnie różne firmy z branży finansowej i zaskakująco zbieżne ich odpowiedzi: podatek bankowy nierówno traktuje płatników, nie uwzględnia ich kondycji finansowej, nie wspomaga stabilności sektora bankowego i ogranicza akcję kredytową.

Wśród 13 organizacji gospodarczych i branżowych think-tanków przeprowadziliśmy ankietę prosząc o ocenę dotychczasowego funkcjonowania przepisów podatkowych dedykowanych instytucjom finansowym. Jednocześnie zapytaliśmy również o pożądane i oczekiwane zmiany w jego konstrukcji. Wyniki ankiety szczegółowo opisaliśmy w raporcie „Podatek bankowy. Jak zmienić zasady, aby wyrównać prawa i obowiązki płatników”.

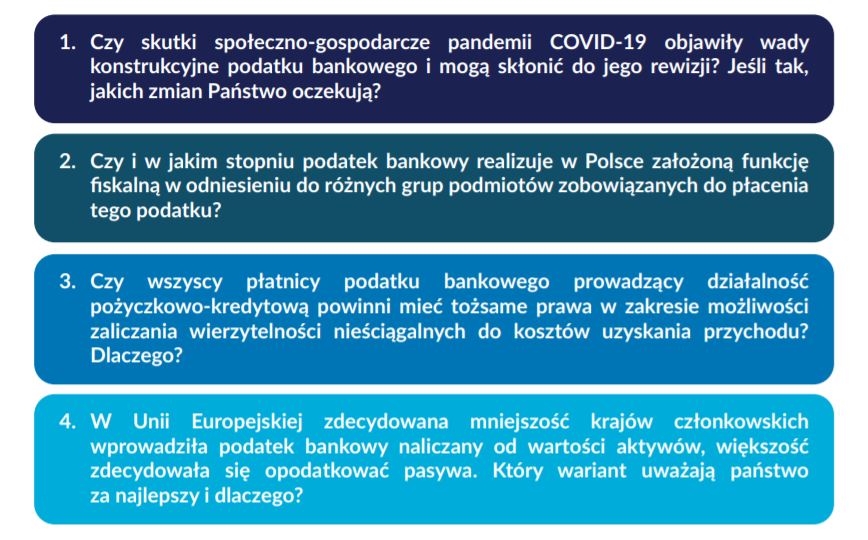

Ankietowani zostali poproszeni o udzielenie odpowiedzi na 4 pytania:

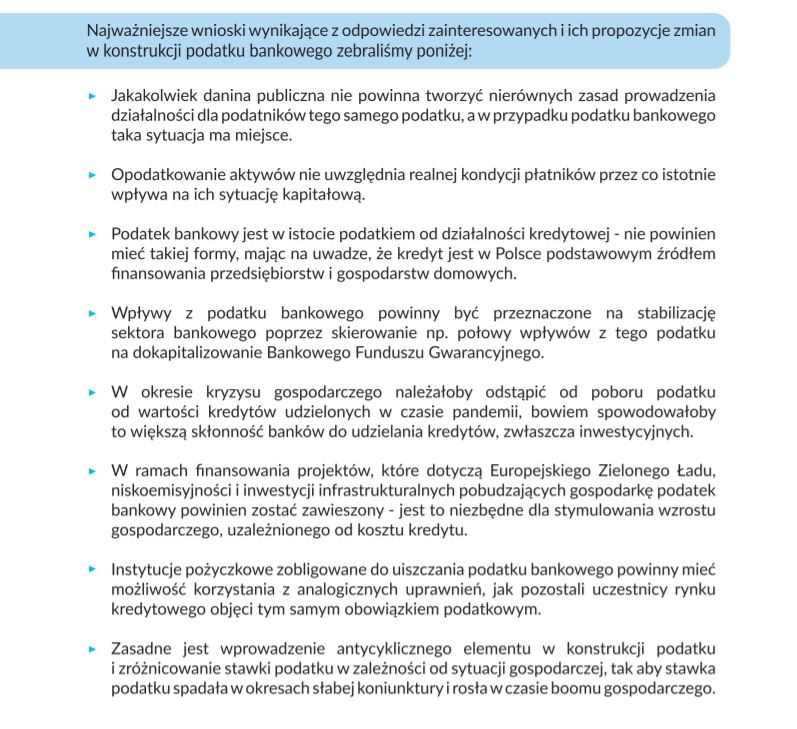

Zdecydowana większość pytanych podmiotów twierdzi, że rekonstrukcja podatku bankowego jest niezbędna i powinna mieć relatywnie szeroki zasięg. Argumentują tę konieczność przede wszystkim potrzebą wspierania reaktywacji gospodarki osłabionej pandemią.

W opinii przedstawicieli banków dziś podatek bankowy nie wspomaga stabilności sektora bankowego i ogranicza akcję kredytową. Pracodawcy RP i Federacja Przedsiębiorców Polskich postulują wręcz, aby w okresie kryzysu odstąpić od poboru podatku w odniesieniu do kredytów udzielonych w czasie pandemii. Lewiatan uważa, że funkcja fiskalna nie może być realizowana za wszelką cenę, a cena podatku bankowego w postaci jego negatywnych skutków jest nieproporcjonalnie wysoka.

Firmy pożyczkowe akcentują zaś przede wszystkim nierówne traktowanie podatników i to, że danina nie uwzględnia ich kondycji finansowej, nie dostrzegając chociażby problemu nieściągalnych długów. Firmy pożyczkowe łącznie zapłaciły fiskusowi w 2019 r. 20 mln zł z tytułu podatku bankowego, a tylko jedna firma – Provident – odprowadziła ponad połowę z tej kwoty.

– Największym problemem w kwestii obowiązującego podatku bankowego jest brak jednolitych zasad podatkowych dla jego płatników – chodzi o uznanie nieściągalnych wierzytelności jako koszty uzyskania przychodu, czego – w odróżnieniu od banków – nie mogą robić kwalifikowane instytucje pożyczkowe – wskazuje Maciej Mikucki, dyrektor finansowy Provident Polska.

Światełko w tunelu dla 9 firm pożyczkowych objętych podatkiem bankowym pojawiło się w ubiegłym roku. W uzasadnieniu do jednej z tzw. ustaw covidowych zasygnalizowano możliwość wprowadzenia „ulgi na złe długi” dla tych podmiotów, ale ostatecznie to rozwiązanie się w niej nie znalazło. Od tamtego czasu sprawa utknęła.

W efekcie stopień obciążeń podatkowych instytucji pożyczkowych jest jednym z najwyższych w Polsce. W przypadku Providenta efektywna stopa podatkowa sięga niemal 50 proc., podczas gdy liderzy innych branż opodatkowani są na dwukrotnie niższym poziomie.

Wśród ankietowanych instytucji znalazły się:

Związek Banków Polskich, Krajowa Izba Gospodarcza, Polska Izba Ubezpieczeń, Polska Rada Biznesu, Pracodawcy Rzeczypospolitej Polskiej, Federacja Przedsiębiorców Polskich, Rada Gospodarcza przy Marszałku Senatu Rzeczypospolitej Polskiej, Fundacja Rozwoju Rynku Finansowego, Polski Związek Instytucji Pożyczkowych, Związek Przedsiębiorstw Finansowych, Krajowa Skarbowa Kasa Oszczędnościowo – Kredytowa, Instytut Badań nad Gospodarką Rynkową oraz Konfederacja Lewiatan.

Raport 300RESEARCH: Po 5 latach obowiązywania podatku bankowego firmy finansowe chcą jego zmiany