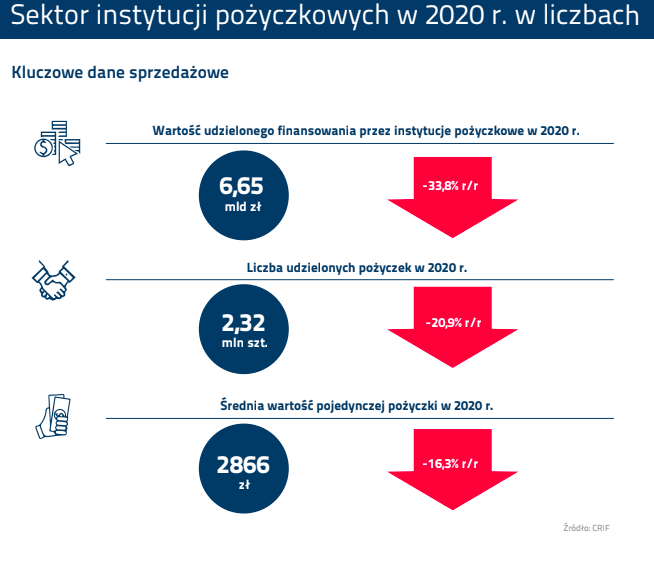

Branża pożyczkowa zanotowała w poprzednim roku 34 proc. spadek wartości udzielonego finansowania oraz 21 proc. spadek liczby przyznanych pożyczek. Z rynku zniknęła niemal jedna czwarta firm pożyczkowych – wynika z raportu Fundacji Rozwoju Rynku Finansowego podsumowującego sytuację w sektorze w 2020 roku.

Sektor instytucji pożyczkowych, który już w 2019 roku odnotował stratę na poziomie ponad 122 mln złotych, znacząco odczuł skutki pandemii COVID-19, a rentowność biznesu obniżyły także zmiany regulacyjne.

Rok 2020 był dla sektora instytucji pożyczkowych trudny, co znajduje odzwierciedlenie w wynikach sprzedaży pożyczek pozabankowych. Oprócz tzw. wakacji kredytowych i trzykrotnej obniżki stóp procentowych, wprowadzono regulacje radykalnie ograniczające maksymalną wysokość kosztów kredytu konsumenckiego, które silnie uderzyły w branżę.

„Oprócz trudności operacyjnych związanych z nowym reżimem sanitarnym i pracą zdalną, branżę dotknęła trzykrotna obniżka stóp procentowych, wakacje kredytowe oraz ustawowe ograniczenie maksymalnej wysokości kosztów kredytu konsumenckiego o ponad 60 proc. w stosunku do wcześniej obowiązującego poziomu. Ten ostatni czynnik spowodował, że wskutek problemów ze skonstruowaniem rentownej oferty w nowych warunkach, wiele podmiotów wstrzymało aktywność, a pozostałe ograniczyły rozmiar akcji kredytowej” – wskazują autorzy raportu.

Dodają, że w miesiącach bezpośrednio następujących po wprowadzeniu nowych limitów kosztów pozaodsetkowych wartość wypłaconych pożyczek spadła o około 2/3, a wiele firm ograniczyło zakres swojej oferty oraz wstrzymało działania marketingowe.

Poniżej graficzne zestawienie kondycji branży pożyczkowej w 2020 roku:

Jak wynika z raportu, oprócz problemów legislacyjnych i operacyjnych, z jakimi mierzyły się instytucje pożyczkowe w poprzednim roku, stabilnością branży zachwiały również problemy z pozyskaniem finansowania.

„Niepewna sytuacja gospodarcza i legislacyjna spowodowała znaczny spadek zaufania inwestorów do branży i wstrzemięźliwość z ich strony. Branża została także wyłączona z rządowych programów pomocowych, przez co podmioty, które nie mogły liczyć na finansowanie w ramach własnej grupy kapitałowej, miały problem z utrzymaniem płynności i pozyskaniem środków na kontynuowanie działalności kredytowej” – mówi Agnieszka Wachnicka, prezes Fundacji Rozwoju Rynku Finansowego.

Dodaje, że wiele podmiotów nie wytrzymało „covidowo-regulacyjnego tsunami” i wycofało się w rynku. Tylko w ciągu 2020 roku rynek skurczył się pod kątem liczby aktywnych graczy niemal o jedną czwartą.

Ponad połowa udzielonych pożyczek nie przekroczyła kwoty 2 tys. zł

Na czas epidemii obniżono limit kosztów pozaodsetkowych kredytu konsumenckiego do maksymalnie 21 proc. dla pożyczek udzielanych na okres powyżej 30 dni oraz 5 proc. dla pożyczek o okresie spłaty krótszym niż 30 dni. Nowe wymogi regulacyjne zmusiły zatem firmy pożyczkowe do przebudowania oferty produktowej i dostosowania jej do nowych regulacji.

Jak podano w raporcie, w 2020 roku aż 53,5 proc. wszystkich przyznanych pożyczek stanowiły pożyczki o wartości poniżej 2 tys. zł. Kolejne 23,5 proc. to pożyczki w przedziale 2-4 tys. zł, a pożyczki o wartości powyżej 4 tys. zł stanowiły w zeszłym roku mniej niż 25 proc. wszystkich sprzedanych kredytów.

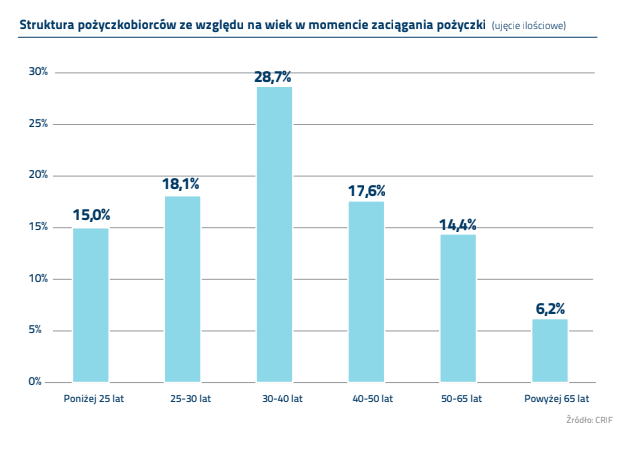

Pod względem wieku, dominującą grupą pożyczkobiorców są osoby w wieku 30 – 40 lat.

Poszukiwanie światełka w tunelu, czyli co przyniesie 2021 rok

Z raportu FRRF wynika, że sytuacja w sektorze instytucji pożyczkowych w kolejnych miesiącach jest w dużej mierze uzależniona od sytuacji na rynku pracy i tempa odbudowy popytu na pożyczki, a przede wszystkim otoczenia regulacyjnego.

„Dane za pierwsze miesiące 2021 roku ilustrują wyraźnie obniżoną aktywność kredytową sektora w stosunku do poprzedniego roku, co z jednej strony wynika z czasowo osłabionego popytu konsumenckiego, a z drugiej strony ze znacznie mniejszej liczby aktywnych firm pożyczkowych. Przy czym zmiana ta wydaje się długookresowa. Czynnikami hamującymi odbudowę rynku, poza aspektem regulacyjnym, będą rosnące koszty prowadzenia działalności oraz utrudnione pozyskiwanie finansowania od inwestorów z rynku kapitałowego” – komentuje Mateusz Mucha z DM Navigator, doradca ekonomiczny FRRF.

Raport 300RESEARCH: Po 5 latach obowiązywania podatku bankowego firmy finansowe chcą jego zmiany