W debacie publicznej wielokrotnie pojawia się argument, że podniesienie opodatkowania działalności gospodarczej w Polsce spowoduje odpływ przedsiębiorstw do innych państw, w tym do Czech. Czy jednak rzeczywiście bardziej opłaca się prowadzić firmę w Polsce niż w Czechach?

Podobne opinie wygłaszano po ogłoszeniu w maju zmian w przepisach dotyczących osób samozatrudnionych, planowanych w Polskim Ładzie. Eksperci Polskiego Instytutu Ekonomicznego, publicznego think tanku gospodarczego doradzającego m. in. Kancelarii Premiera, sprawdzili, czy faktycznie zagrożenie odpływem przedsiębiorców do Czech jest realne.

1. Czy przedsiębiorca może sam zdecydować, gdzie zapłaci podatki?

Nie jest to możliwe. To dlatego, że rezydencja podatkowa jest ustalana na podstawie miejsca faktycznie prowadzonej działalności gospodarczej, a nie rejestracji firmy. O kraju opodatkowania decyduje bowiem miejsce zamieszkania oraz ośrodek interesów życiowych.

“Zgodnie z ustawą o podatku dochodowym od osób fizycznych za osobę mającą miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej uważa się osobę fizyczną, która posiada na terytorium RP centrum interesów osobistych lub gospodarczych (ośrodek interesów życiowych) lub przebywa na terytorium RP dłużej niż 183 dni w roku podatkowym” – wyjaśnia PIE.

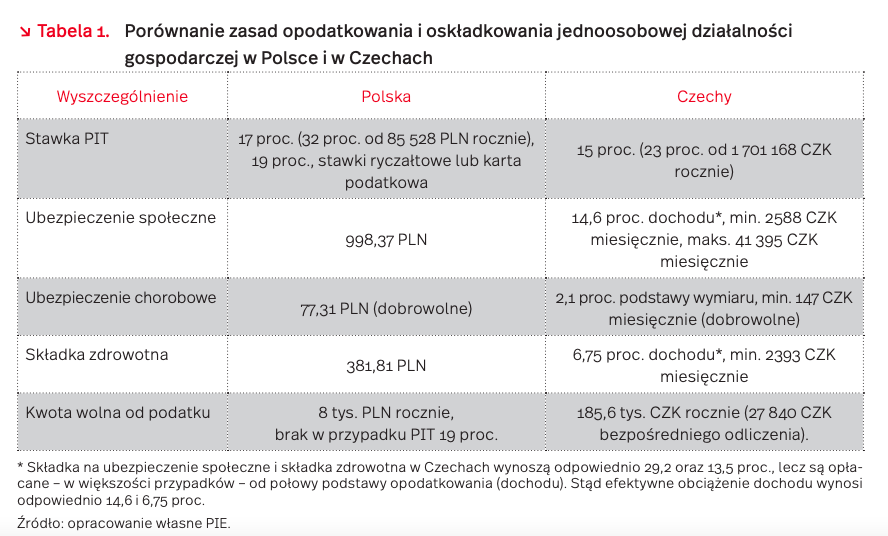

2. Czy opodatkowanie działalności gospodarczej jest naprawdę korzystniejsze w Czechach?

Niekoniecznie. Opodatkowanie działalności gospodarczej w Czechach nie jest znacząco korzystniejsze niż w Polsce – uważa PIE.

Jak wyjaśnia think tank, wiele zależy od tego, jaka jest specyfika danej działalności gospodarczej. Branża, w której działa firma, poziom przychodów/dochodów oraz relacja między przychodami a kosztami – wszystkie te czynniki mają tu znaczenie.

Zasady opodatkowania i oskładkowania działalności gospodarczej w Czechach są złożone z dwóch elementów. Są to:

- Składki na ubezpieczenia społeczne i zdrowotne.

W pierwszym roku prowadzenia jednoosobowej działalności gospodarczej w Czechach (osoba samostatně výdělečně činná, OSVČ) przedsiębiorcy opłacają składki minimalne, zależne od średniego wynagrodzenia w kraju. Jednak w kolejnych latach składki są już proporcjonalne do podstawy opodatkowania – co do zasady opłacane od połowy tej podstawy.

- Podatek.

Wyliczanie należnego podatku oraz składek w przypadku OSVČ odbywa się na dwa sposoby: procentowo od realnego dochodu (po uwzględnieniu udokumentowanych wydatków stanowiących koszt uzyskania przychodu) lub zgodnie z zasadą 60/40, tj. 60 proc. przychodu stanowi koszt, a podstawą opodatkowania jest 40 proc. przychodu (niezależnie od realnych kosztów).

Czytaj również: Godzina pracy Polaka kosztuje 11 euro. To o 30% mniej niż Czecha i ponad 3x mniej niż Niemca

Istnieją również inne proporcje dla tej zasady, np. 80/20 dla działalności rolnej, jednak 60/40 jest stawką obowiązującą dla działalności niezależnej.

Z zasady 60/40 mogą korzystać osoby, których przychód nie przekracza 2 mln koron czeskich rocznie. Skala podatkowa jest progresywna, a stawki wynoszą 15 i 23 proc. Ilustruje je poniższa tabela.

Jak to wygląda w Polsce?

- Składki na ubezpieczenia społeczne i zdrowotne.

W Polsce składki dla działalności gospodarczej są dla większości działalności gospodarczych ryczałtowe, a z preferencyjnego oskładkowania można korzystać przez 2,5 roku. Na ten okres składa się pół roku „ulgi na start” oraz 2 lata „preferencyjnego ZUS-u”.

- Podatek.

W Polsce jest kilka możliwości wyboru sposobu opodatkowania działalności: podatek liniowy (19 proc.), skala podatkowa (17 i 32 proc.), ryczałt od przychodów oraz karta podatkowa.

Czy prowadzenie mikro- i małej działalności rzeczywiście bardziej opłaca się w Czechach?

Tak skonstruowany system w Czechach rzeczywiście może być bardziej atrakcyjny niż w Polsce, ale pod pewnymi warunkami.

Po pierwsze, gdy przedsiębiorca ma bardzo niskie koszty uzyskania przychodu w relacji do poziomu tych przychodów (prowadzi wysokomarżową działalność).

Po drugie, gdy roczny przychód nie przekracza 2 mln koron czeskich (ok. 400 tys. złotych), co pozwala na skorzystanie z zasady 60/40.

Po trzecie, gdy dla danego rodzaju działalności w Polsce nie ma możliwości skorzystania z ryczałtu od przychodów ewidencjonowanych.

Po czwarte, gdy przedsiębiorca wyczerpał możliwość skorzystania z preferencyjnego oskładkowania w polskim systemie.

Upadek Związku Radzieckiego znacząco obniżył globalne emisje CO2