Po wzrostach cen mięsa i innych towarów sprzed kilku tygodni nie ma już śladu. No, chyba poza gorzelnictwem – spirytus wciąż jest towarem na wagę złota – piszą w najnowszym raporcie eksperci Euler Hermes.

Ale już mięso czy nabiał na wagę złota już nie jest. Ponadto, za już sprzedaną żywność jej producenci częściej niż dotychczas mogą nie otrzymać swojej zapłaty: jeszcze przed kryzysem, w 2019 roku upadło w Polsce 105 stosunkowo dużych firm związanych z produkcją i dystrybucją żywności

Chwilowy entuzjazm handlu, ale już nie w eksporcie

Wydawałoby się w pierwszym momencie, że branża spożywcza może wyjść z obecnego kryzysu obronną ręką. Boom zakupowy związany z przymusową izolacją społeczeństwa, wsparty ostatnio okresem przedświątecznym z pewnością jednak spowolni, prawdopodobnie już w drugiej połowie kwietnia.

Spadki dotyczyć będą zresztą nie tylko żywności, ale także szerzej wszystkich artykułów FMCG – z powodu dystansowania społecznego spadnie poziom zakupów okazjonalnych. Wówczas bardziej ewidentne staną się nowe, jak i dotychczasowe problemy branży.

Najpoważniejszym z tych nienowych, ale jednocześnie nie występujących na taką skalę dotychczas jest spadający, lub wręcz zatrzymany obecnie eksport. Na przeszkodzie stoją już nie tylko praktyki protekcjonistyczne, także wewnątrz UE, czy choroby zwierzęce trzody i drobiu, które dotychczas wstrzymywały eksport na intratne rynki, m.in. azjatyckie.

Obecnie problemem jest generalnie wywóz żywności za granicę – problemy logistyczne przy przekraczaniu granic (istotne przy transporcie świeżej żywności), obawy niektórych przewoźników przed dostawami w rejony szczególnie dotknięte pandemią.

„Sprzedaż to nie tylko wywóz towarów, dostarczenie ich do potencjalnego odbiorcy. W drugą stronę, czyli do polskiego producenta powinny w ślad za dostawami wpływać pieniądze. Z tym może być jeszcze większy problem, i to nie tylko w początkowym okresie, po ustąpieniu największych utrudnień i barier. Jeszcze przed obecnym kryzysem blisko 10 proc. średnich i małych odbiorców w strefie Euro miało strukturalny, długotrwały problem z płynnością finansową. W tej chwili te tysiące firm już na trwałe jest niewypłacalne, a dołączą do nich kolejne z wielu segmentów, m.in. gastronomii czy turystyki i hotelarstwa, które obecnie szczególnie dotkliwie tracą na izolacji społecznej. Za chwilę szukać one będą na gwałt kredytodawców – dostawców, także żywności, próbując podnieść się ich kosztem” – ocenia Tomasz Starus, członek Zarządu Euler Hermes odpowiedzialny za ocenę ryzyka.

Zmiany siły nabywczej konsumentów oraz firm-odbiorców

Niestety, wcześniejsze zadłużenie jak i obecne zobowiązania z tytułu postoju przeważą w większości przypadków szalę niewypłacalności, mimo wielu planów pomocy publicznej. Szacuje się, że w samej UE liczba niewypłacalności wzrośnie w tym roku o 14 proc., nie omijając przy tym nie tylko przemysłu i handlu, ale też tak dotychczas dochodowych sektorów usług, gastronomii, turystyki czy hotelarstwa.

Także dlatego, iż przestój i problemy wszystkich gospodarek przekładają się na siłę nabywczą i zwyczaje zakupowe konsumentów – szacujemy, że w skali całej UE różnych form pomocy wymagać będzie 65 mln pracowników. Przynajmniej w krótkim okresie może nastąpić powrót do ograniczania wydatków, szukania tańszych towarów – co może być szansą dla niektórych polskich dostawców. Z drugiej strony notujących zapewne jednocześnie spadek zamówień z rynku Horeca i borykających się z upadłościami lokalnych przetwórców i dystrybutorów.

A nacisk na sprzedaż będzie rósł – nie tylko z powodu barier w transporcie. Niezależnie od nich sprzedaż nie tylko na eksport, ale także w kraju spadła z powodu anulowania większości zamówień ze strony gastronomii. Skala spadku tego popytu w dłuższym, tygodniami już liczonym okresie może być z czasem większa niż raczej krótkotrwały impuls zakupowy w handlu detalicznym. Sprzedaż potraw w systemie dowozu pozwala raczej jedynie zmniejszać gastronomii straty, niż całkowicie zrekompensować normalny ruch – padają przy tej okazji różne szacunki, ale najczęściej w okolicach 20-30% normalnego obrotu. Przetrwać to mogą najsilniejsi, w tym lokale sieciowe.

Trudny moment dla branży spożywczej

Ale to nie wszystko – w raporcie Euler Hermes analizującym branże za pierwszy kwartał 2020 czytamy, że oprócz bieżących problemów i wyzwań branża doświadczała istotnego pogorszenia płatności przynajmniej już od połowy 2018r., podczas gdy we wcześniejszych latach trend był tylko jeden – stopniowe skracanie obiegu należności za produkty spożywcze.

O ile do 2017 r. średnie DSO (rotacja należności producentów art. spożywczych) wynosiło dla całego tego dużego sektora ok. 50 dni, to od końca 2017 r. okres ten uległ wydłużeniu średnio o 4-5 dni. W IV kwartale 2019 roku przeterminowania trochę się zmniejszyły, gdy problemy części odbiorców skłoniły producentów i dostawców do skracania terminów kredytu w obawie o swoje należności.

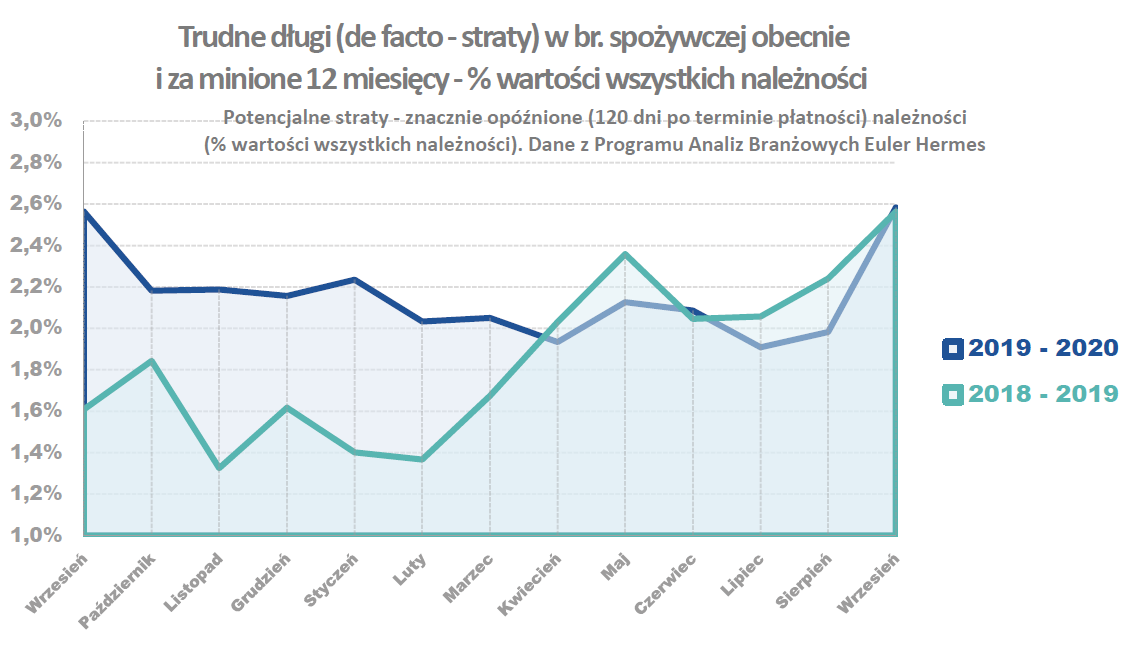

Takie działania w przedświątecznym szczycie zakupowym, gdy zazwyczaj walczono o sprzedaż kredytem kupieckim, dużo mówią o stanie branży. Potwierdza to poziom trudnych długów (wartość znacznie przeterminowanych należności – potencjalnych strat), który od blisko dwóch lat jest wyższy o 100 proc. względem średniej wieloletniej wynosząc 2,2-2,5 proc. wartości ogółu należności!

Jednocześnie najwięksi hurtownicy i dystrybutorzy wywierali presję na dostawców w celu wydłużania terminów płatności i redukcji ich marż, co także przekładało się na ich płynność finansową.

W efekcie już w 2019 roku w oficjalnych źródłach opublikowano informację o upadłości 31 przetwórców żywności (sektory: mięso, piekarnictwo-cukiernictwo, piwo i alkohole, owoce i warzywa, nabiał) oraz 35 producentów art. podstawowych (uprawy i hodowla). W ich otoczeniu – dystrybucji i wśród dostawców także nie było lepiej: niewypłacalnych było 32 hurtowników żywności i 7-miu dostawców dla sektora agro-rolniczego.

Były to z reguły większe firmy, spółki prawa handlowego – wielokrotnie więcej firm produkcyjnych i dystrybucyjnych związanych z produkcją i przetwórstwem żywności zniknęło z rynku bez przeprowadzania formalnego (i kosztownego) procesu upadłościowego.

Dotychczasowe perspektywy – wyzwania również nie były różowe

Nad branżą spożywczą zebrało się wiele potencjalnych problemów, takich jak: Brexit (rollercoaster – ale zapewne bez happy endu), planowany podatek cukrowy, podatek od handlu oraz e-handel.

Wydawałoby się, że w perspektywie recesji gospodarczej, nowe podatki mogą zostać odsunięte w czasie, niemniej rząd w obecnej sytuacji zapewne będzie szukał każdych możliwych środków dla wsparcia budżetu. Dodatkowo sytuacja ta uderza zwłaszcza w sieci średniej wielkości, mniej obecne w e-handlu, a nawet w niektóre z największych sieci, które już wcześniej popełniły błędy w swoich strategiach handlowych –obecna sytuacja nie sprzyja raczej odbudowie pozycji.

Żeby dopełnić czary goryczy: po obecnej nadprodukcji, zwłaszcza w mleczarstwie i sektorze mięsnym, gdy ceny często nie rekompensują kosztów produkcji, przyjdzie według obecnych prognoz długoterminowych susza (a raczej już jest po bezśnieżnej na przeważającej części kraju zimie).

Potencjalne podwyżki cen producentów, rekompensujące obecne i spodziewane straty oraz mające na celu generalnie podniesienie rentowności i rekompensatę wzrostu cen surowców rolnych uderzą w kolejnych niezależnych dystrybutorów. Tych, którzy już i tak najwięcej tracili na ograniczeniach w handlu w niedziele, zacieśnianiu podatkowym i problemach zarówno niezależnych sklepów, jak i rodzimych sieci handlowych.

Żywność ma i będzie miała dobre perspektywy zbytu jako towar pierwszej potrzeby. Dobrym perspektywom trzeba jednak pomóc, aby stały się faktem – komentuje Tomasz Starus – Polska żywność cieszy się dobrą renomą za granicą i przywiązaniem rodzimych konsumentów, jest konkurencyjna jakościowo i cenowo.

Ważne jest, aby uwzględniać jednocześnie długotrwałe, jak i chwilowe czynniki: zarówno pogorszenie bieżącej rentowności dziesiątek tysięcy firm jak i koncentrację rynku detalicznego i w ślad za tym także dystrybucji i produkcji. Nie mniej ważna od produkcji czy sprzedaży w rozumieniu czystej logistyki i dystrybucji jest strategia sprzedaży skupiona na rentowności oraz bieżąca jej realizacja.

Strategia jako świadome, a nie doraźne skupienie się na konkretnym segmencie klientów, spływie od nich należności i obronie w związku z tym m.in. zakładanej marży. Służy temu przede wszystkim bieżąca i weryfikacja kontrahentów. W obecnych czasach, gdy płynność jest jeszcze bardziej istotna niż kiedykolwiek, gdy firmy nawet mając środki decydują się często nie płacić pod pozorem kryzysu aby poprawić swój standing, weryfikacja ta musi być totalna.

Nie ma już pewnych odbiorców – ci wieloletni cieszyć się mogą z dobrych relacji, ale nie z większej pobłażliwości. Zresztą z doświadczenia można powiedzieć, że zazwyczaj straty generują wieloletni odbiorcy, a nie ci nowi.

Euler Hermes jest partnerem publikacji, a pełen raport można pobrać na witrynie Euler Hermes.