To będzie rok niskiej sprzedaży mieszkań, przy małej liczbie nowych budów i słabym popycie na kredyt hipoteczny. Chyba, że program Pierwsze Mieszkanie okaże się sukcesem.

Analitycy firm Expander i Rentier.io podsumowali mijający 2022 rok na rynku nieruchomości i opublikowali swoje prognozy na kolejny. Streszczając je w jednym zdaniu: rok 2022 przyniósł zapaść na rynku, a rok 2023 wcale nie musi być lepszy.

Co się stało w 2022 roku

Wszystko przez wyższe stopy procentowe i zaostrzenie regulacji dot. zdolności kredytowej. Mijający rok upłynął pod znakiem zapaści popytu spowodowanej podwyżkami stóp i zaostrzeniem regulacji przez Komisję Nadzoru Finansowego (KNF).

Jeszcze na początku roku, pomimo pierwszych trzech podwyżek stóp procentowych, popyt na mieszkania był dość wysoki. Dopiero w II kwartale sytuacja zaczęła się pogarszać.

To dlatego, że od kwietnia weszła w życie nowa rekomendacja KNF. Od tego momentu banki miały urealnić zakładane w wyliczeniach koszty życia osób wnioskujących o kredyt. Musiały tez zacząć przyjmować, że stopy procentowe mogą wzrosnąć jeszcze o 5 pkt. proc.

Ponadto NBP regularnie podnosił stopy procentowe od stycznia do września (z przerwą w sierpniu). Stopa referencyjna NBP wynosiła na początku roku 1,75 proc., by obecnie dojść do 6,75 proc. Z tego powodu raty nowo udzielanych kredytów wzrosły dwukrotnie.

Podsumowując, pod koniec tego roku mało kto może uzyskać kredyt hipoteczny. Według najnowszych danych wartość wypłaconych kredytów w listopadzie okazała się o 62 proc. mniejsza niż w styczniu. A bez dostępności kredytu wiele osób straciło możliwość kupna mieszkania czy budowy domu.

Jak zmienia się wartość mieszkań?

Również inwestorzy kupują mniej nieruchomości. Na początku 2022 r. przeciętna rentowność inwestycji w mieszkanie na wynajem wynosiła 4 proc. netto, co jest odpowiednikiem niecałych 5 proc. na lokacie bankowej. Z kolei oprocentowanie lokaty w tamtym czasie wynosiło średnio 1 proc., do 3 proc. w przypadku najlepszych ofert.

Obecnie jednak zysk z mieszkania wynosi często mniej niż oprocentowanie lokaty w banku, tłumaczą eksperci Expandera i Rentier.io. Zysk z inwestycji w mieszkanie wynosi bowiem ok. 5,6 proc., ale oprocentowanie depozytów w bankach w międzyczasie też sporo wzrosło: w przypadku najlepszych ofert nawet do 8 proc.

Spadek popytu wpłynął oczywiście na ceny mieszkań, choć efekt okazał się opóźniony. Pierwsza podwyżka stóp procentowych miała miejsce w październiku 2021 r. Natomiast ceny rosły aż do maja, by dopiero w czerwcu nieznacznie spaść. Według raportu Expandera i Rentier.io ceny w internetowych ogłoszeniach sprzedaży w listopadzie były niższe względem maja w 15 z 17 badanych miast. Średni spadek cen od maja wyniósł 3,5 proc., podają eksperci.

Z raportu wynika, że spadki cen mieszkań są niewielkie w efekcie wprowadzeniu tzw. ustawowych wakacji kredytowych. Wysokość rat kredytów udzielanych w ostatnich latach wzrosły dwukrotnie. Jednak dzięki wakacjom kredytowym wielkość wydatków, jakie rzeczywiście ponoszą Polacy na spłatę rat, są na podobnym poziomie, co w 2021 roku.

To uchroniło kredytobiorców od masowej wyprzedaży mieszkań, która, przy niewielkim popycie, przyczyniłaby się do drastycznego spadku cen.

Prognozy na 2023 rok

Eksperci oceniają, że sytuacja na początku 2023 r. będzie zbliżona do obecnej. Nowych kredytów nadal będzie mało, a tym samym na niskim poziomie pozostanie sprzedaż mieszkań. O ile więc NBP nie zmieni swojej polityki w zakresie stóp procentowych, prawdopodobnie ceny nieruchomości wciąż będą spadać.

W ciągu roku sytuacja powoli może jednak zacząć się zmieniać, uważają autorzy raportu. Przede wszystkim ze względu na wprowadzenie programu „Pierwsze Mieszkanie” i zmianę zasad obliczania zdolności kredytowej dla hipotek o stałym oprocentowaniu.

Ten pierwszy element to program preferencyjnych kredytów, których oprocentowanie przez 10 lat ma wynosić tylko 2 procent. To spowoduje znaczący spadek wysokości rat kredytów zaciąganych na pierwsze w życiu własnościowe mieszkanie.

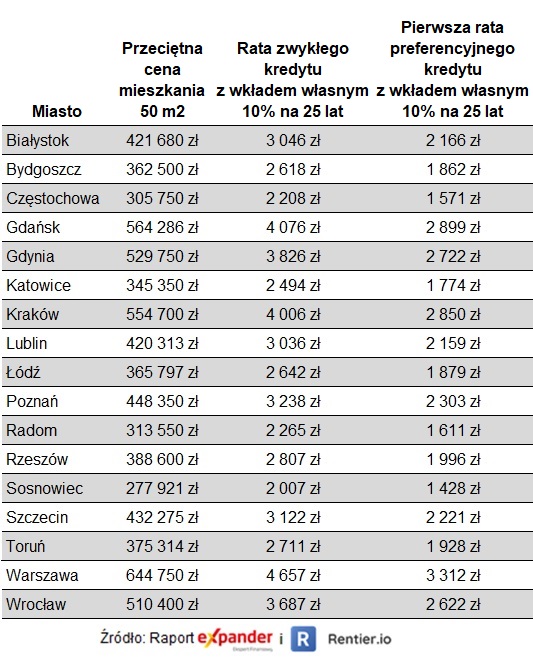

Jak wyliczają Expander i Rentier.io, początkowe raty kredytu na 25 lat spadną dzięki Pierwszemu Mieszkaniu o ok. 29 proc. Np. przy kwocie 300 000 zł rata spadnie z 2 407 zł (rata stała przy proc. 8,46%) do 1 711 zł (pierwsza z rat malejących: kolejne będą nieco niższe).

Symulację wysokości rat przy kredytach na 25 lat za 50-metrowe mieszkanie w średniej cenie w wybranych miastach przedstawia poniższa tabela, przygotowana przez autorów raportu:

Z kolei zmniejszenie bufora przez KNF podwyższy dostępną kwotę kredytów z oprocentowaniem stałym. A więc właśnie m. in. wspomnianych preferencyjnych kredytów. Obniżenie bufora z 5 pkt. proc. do 2,5 pkt. proc. podwyższy dostępną kwotę kredytu o ok. 18 proc.

– W praktyce będzie to oznaczało, że np. dla pary z 2 dzieci i dochodem 8000 zł netto dostępna kwota kredytu wzrośnie z 268 tys. zł do 317 tys. zł – wyliczają eksperci.

Wciąż będzie ona jednak dużo niższa niż przed podwyżkami stóp procentowych, kiedy wynosiła 591 tys. zł.