„Chociaż program skupu aktywów został wprowadzony przez NBP dwa miesiące temu, temat ten wciąż budzi wiele dyskusji i kontrowersji. Na podstawie doświadczeń innych krajów, które wcześniej wprowadzały QE można przypuszczać, że powyższa sytuacja szybko się nie zmieni” – piszą w swoim komentarzu ekonomiści Citi Handlowego.

Analitycy w specjalnie przygotowanym opracowaniu krok po kroku wyjaśniają najistotniejsze kwestie związane z programem finansowania rządowej tarczy antykryzysowej i odpowiadają na najczęstsze pytania zadawane na ich temat.

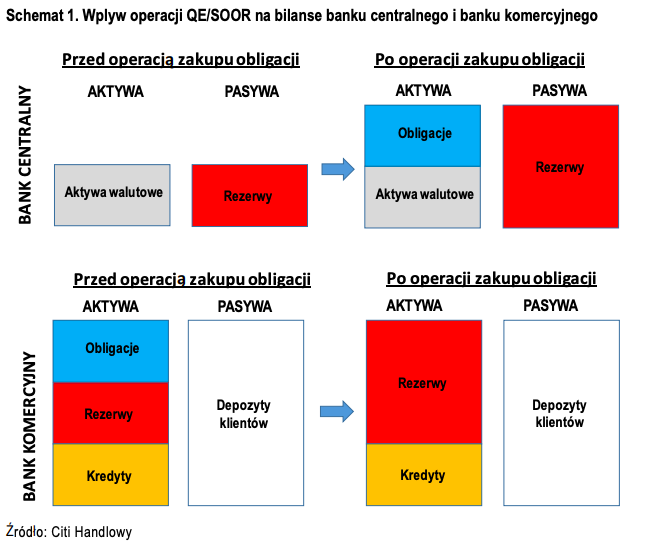

Ogłoszony przez NBP program skupu aktywów SOOR (strukturalne operacje otwartego rynku – nazywane także z ang. QE, czyli quantitative easing) polega na regularnych zakupach obligacji skarbowych lub obligacji z gwarancją Skarbu Państwa na rynku wtórnym.

Oznacza to, że papiery skarbowe są kupowane od banków, a nie bezpośrednio od Ministerstwa Finansów.

W praktyce NBP płaci bankom za obligacje nowo stworzonym przez siebie pieniądzem, przelewając odpowiednią kwotę na rachunek, który banki komercyjne utrzymują w banku centralnym.

Automatyczną konsekwencją zakupu obligacji przez bank centralny jest zwiększenie jego bilansu. Aktywa NBP zwiększają się o wartość zakupionych obligacji, a pasywa banku są powiększone o (tę samą) kwotę nowo wykreowanego pieniądza rezerwowego.

Pod pojęciem pieniądza rezerwowego lub po prostu rezerw kryje się pieniądz, który jest wykorzystywany do rozliczeń między bankami.

Jednocześnie operacja ta nie zwiększa bilansu banku komercyjnego, lecz zmienia jego strukturę – strona pasywów pozostaje bez zmian, a po stronie aktywów spada wartość papierów skarbowych, a rośnie (o tę samą kwotę) wartość rezerw utrzymywanych na rachunku bankowym.

Po co uruchamiać skup aktywów?

Jak tłumaczą specjaliści Citi Handlowego, programy skupu aktywów są wprowadzane przez banki centralne w sytuacji poważnych szoków, szczególnie gdy stopy procentowe zbliżają się do zera i nie mogą być głębiej obniżane. W takiej sytuacji QE ma na celu zminimalizowanie spadku PKB i inflacji. Do osiągnięcia tego celu może dojść kilkoma kanałami.

Po pierwsze, zakupy obligacji prowadzą do obniżenia rynkowych stóp procentowych i jednocześnie skłaniają inwestorów do sięgania po nowe aktywa w celu ponownego zbalansowania i dywersyfikacji ich portfeli inwestycyjnych (portfolio rebalancing).

Po drugie, QE może pośrednio prowadzić do zwiększenia akcji kredytowej – poprzez obniżenie oprocentowania kredytów i w niektórych przypadkach skłonienie banków do poszukiwania bardziej ryzykownych aktywów (udzielania kredytów).

Po trzecie, efektem QE może być osłabienie krajowej waluty, które działa bezpośrednio na wzmocnienie eksportu.

Wreszcie działania banku centralnego mają rolę sygnalizacyjną – mogą zwiększać wiarę konsumentów, firm i inwestorów w to, że bank centralny poważnie podchodzi do swoich zadań (efekt whatever it takes).

W obecnym kryzysie programy skupu aktywów stosowane przez banki centralne mają jeszcze jeden dodatkowy skutek, który może okazać się kluczowy. Ułatwiają one finansowanie znacznych programów fiskalnych mających na celu stymulację gospodarki.

Większość ekonomistów zgadza się, że w warunkach pandemii i lockdownu polityka fiskalna może być znacznie skuteczniejsza niż polityka pieniężna.

W tej sytuacji rola banku centralnego sprowadza się między innymi do zapewnienia, że finansowanie programów stymulacyjnych nie doprowadzi do destabilizacji na rynkach, a potencjalnie również do zagrożeń dla stabilności sektora finansowego.

Bez zaangażowania banku centralnego realizacja fiskalnych działań stabilizacyjnych byłaby zdecydowanie trudniejsza.

Czy programy skupu aktywów są skuteczne?

Autorzy opracowania wskazują, że w przeszłości podobne działania miały istotny pozytywny wpływ na PKB i inflację, podnosząc ścieżki obu tych wskaźników i skracając okres recesji i deflacji. Dowodzić tego mają badania empiryczne, które dotyczyły największych banków centralnych, między innymi: amerykańskiego Fedu, Europejskiego Banku Centralnego i Banku Anglii.

Oczywiście, jak podkreślają ekonomiści, każdy program QE jest inny i wnioski z przeszłych programów, szczególnie tych wprowadzanych w krajach wysoko rozwiniętych, mogą nie sprawdzać się w Polsce w sytuacji pandemii.

Jednak w ocenie analityków spośród dostępnych obecnie instrumentów jest to prawdopodobnie najlepsza opcja z dziedziny polityki monetarnej.

Czy SOOR to coś nadzwyczajnego?

Jak piszą ekonomiści Citi Handlowego, choć programy skupu aktywów są teoretycznie uznawane za działania niekonwencjonalne, w rzeczywistości w ciągu ostatnich dziesięciu lat weszły one do kanonu podstawowych instrumentów wielu banków centralnych.

Nawet jeżeli większość banków niechętnie sięga po podobne rozwiązania, nie budzą one już większych kontrowersji. Spośród największych banków centralnych z programów QE korzystał między innymi amerykański Fed, Europejski Bank Centralny, Bank Anglii, Bank Japonii, a w naszym regionie choćby Narodowy Bank Węgier.

Czy to dodruk pieniądza?

Według autorów opracowania prawdopodobnie najczęstszym nieporozumieniem związanym z programem skupu aktywów jest przyrównywanie go do drukowania pieniądza bez pokrycia.

Po pierwsze, współcześnie bank centralny tworzy pieniądz nie wykorzystując prasy drukarskiej, lecz po prostu zwiększając poziom pieniądza (rezerw) w systemie jednym przyciśnięciem klawisza w komputerze. Innymi słowy rezerwy powstają „z powietrza”, a do ich stworzenia nie potrzeba ani drukarki ani papieru.

Po drugie i bardziej istotne, tworzenie rezerw to podstawowy element działań polityki pieniężnej i nie ma w tym nic nadzwyczajnego.

Na przykład utrzymywanie stóp procentowych na odpowiednim poziomie wiąże się z ciągłym sterowaniem poziomem rezerw za pomocą operacji otwartego rynku. Bez zmian rezerw w systemie bankowym banki centralne nie mogłyby pełnić swoich kluczowych funkcji.

Czy SOOR zwiększa podaż pieniądza?

Jak piszą ekonomiści Citi Handlowego, zakup aktywów zwiększa ilość rezerw w systemie międzybankowym, a przez to zwiększa podaż pieniądza rezerwowego (zazwyczaj oznaczanego M0). Ten agregat obejmuje jednak gotówkę i rezerwy banków, a przez to ma niewiele wspólnego z tym, co większość osób ma na myśli mówiąc o podaży pieniądza.

Szeroko rozumiana podaż pieniądza (oznaczana jako M2 lub M3) obejmuje oprócz gotówki również depozyty bieżące i terminowe utrzymywane przez klientów w bankach komercyjnych. Agregat ten uwzględnia środki, które mogą być wykorzystane do realizacji płatności między firmami i gospodarstwami domowymi, podczas gdy rezerwy mogą być wykorzystywane wyłącznie do rozliczeń między bankami.

Obie miary są z innych kategorii i mierzą coś zupełnie innego – np. rezerwy nie mogą wyjść poza system międzybankowy i nie mogą być „odpożyczone” klientom banków. Dlatego prowadzenie programu skupu aktywów i zwiększanie rezerw banków nie ma bezpośredniego wpływu na szeroko rozumianą podaż pieniądza.

Jej wzrost nie zależy bezpośrednio od działań banku centralnego, lecz od akcji kredytowej (udzielenie nowego kredytu w rzeczywistości kreuje nowy pieniądz).

Niemniej niewątpliwie jednym z celów skupu aktywów jest pobudzenie aktywności gospodarczej oraz obniżenie oprocentowania kredytu, co w dłuższym czasie może prowadzić do wzrostu kredytu i podaży pieniądza. Powiązanie to ma jednak pośredni charakter i nie następuje automatyczne.

Jeżeli na skutek wprowadzenia SOOR szeroko rozumiana podaż pieniądza zacznie szybciej rosnąć (a przynajmniej nie spadnie), będzie to oznaka sukcesu programu skupu aktywów, a nie niekorzystny efekt uboczny.

Czy inflacja może wymknąć się spod kontroli?

Jak zauważają analitycy, jedną z częstych obaw formułowanych przez komentatorów jest to, że programy skupu aktywów przez banki centralne doprowadzą do znacznego wzrostu inflacji.

Według ekonomistów podobne programy mogą faktycznie oprowadzić do wzrostu inflacji – taki jest zresztą ich cel. Jednak obawy przed niekontrolowanym wzrostem cen wydają się autorom analizy na tym etapie nieuzasadnione.

Polska gospodarka doświadczyła bardzo mocnego szoku, który najprawdopodobniej doprowadzi do gwałtownego spadku PKB i powstania kilkuprocentowej ujemnej luki popytowej.

Oznacza to, że rzeczywisty PKB będzie utrzymywał się poniżej potencjału, co będzie zwiększało presję na spadek cen, a nie na ich wzrost. Dlatego pierwszym zagrożeniem, z którym należy się zmierzyć jest nie tyle niekontrolowany wzrost inflacji, co raczej wejście w okres deflacji.

Co do zasady inflacja rzadko rośnie w sytuacji gdy w gospodarce istnieją duże niewykorzystane moce produkcyjne (np. rosnące bezrobocie, fabryki działające poniżej potencjału).

Według prognoz Citi Handlowego inflacja, która jeszcze na początku roku oscylowała w pobliżu 5 proc., na początku 2021 roku może spaść do około 1 proc.

Czym grozi program skupu aktywów?

Według ekonomistów banku uzasadnionym jest pytanie o to, jakie zagrożenia niesie ze sobą program skupu aktywów.

Zdaniem analityków większość zagrożeń jest związana nie tyle z samym faktem stosowania QE, co raczej z tym, że instrumenty te mogą być w przyszłości stosowane w sposób nieadekwatny do potrzeb.

Obecna sytuacja makroekonomiczna oraz konieczność zapewnienia stymulacji fiskalnej sprawiają, że większość ekonomistów i inwestorów traktuje program skupu aktywów jako odpowiednie działanie ze strony władz monetarnych.

Gdyby jednak w przyszłości skala operacji rosła szybciej niż uzasadniają to obecne potrzeby lub gdyby skup aktywów był kontynuowany po ustabilizowaniu się sytuacji rynkowej jako sposób finansowania wydatków budżetowych, zaufanie do działań banku centralnego mogłoby zostać podkopane.

Na tym etapie takie ryzyko nie jest jednak poważnie rozważane przez uczestników rynku.

Czytaj także:

Revolut ma już w Polsce ponad 1 mln klientów – więcej niż Citi Handlowy i BOŚ