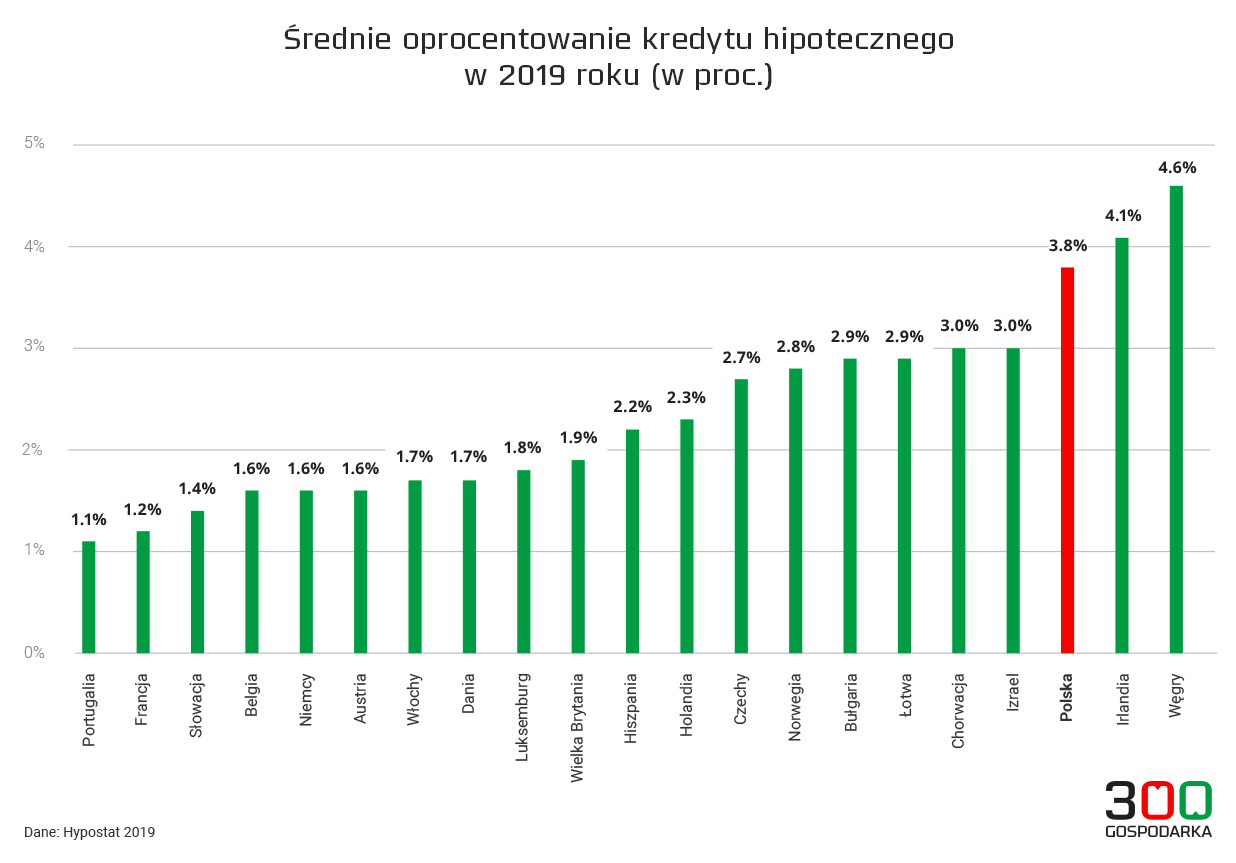

Średnia wysokość oprocentowania kredytu mieszkaniowego w Polsce wynosi 3,8 proc. To trzeci najwyższy wynik pod tym względem w Europie i znacznie wyższy, niż w pozostałych państwach na kontynencie, wynika z raportu firmy doradczej Deloitte.

Deloitte zebrał dane z 2018 i 2019 roku z rynków mieszkaniowych w 23 państwach Europy i porównał warunki dotyczące m.in. kosztów kredytu hipotecznego, wynajmu mieszkań i zmian, jakie wywołało w nich nadejście pandemii koronawirusa.

Z punktu widzenia Polski szczególnie ciekawe są przedstawione przez firmę wyniki z obszaru rynku kredytów mieszkaniowych.

Drogie polskie kredyty

Jak się okazuje, Polska jest trzecim spośród zbadanych krajów pod względem wysokości oprocentowania kredytu hipotecznego – w naszym kraju wyniosło ono średnio w 2019 roku 3,8 proc. Drożej był jedynie na Węgrzech, gdzie średnie oprocentowanie osiągnęło poziom 4,6 proc. oraz w Irlandii, gdzie zanotowany wynik wyniósł 4,1 proc.

Na drugim biegunie znalazła się Portugalia, w której średnie oprocentowanie kredytu hipotecznego w 2019 roku wyniosło jedynie 1,1 proc., a także Francja (1,2 proc.) i Słowacja (1,4 proc.).

Według analityków Deloitte’a wpływ na wyjątkowo wysokie ceny kredytów w Polsce może mieć fakt, że wciąż posługujemy się narodową walutą.

Banki komercyjne, które większość swoich środków pozyskują w euro lub dolarach mają przy pomocy wyższego oprocentowania rekompensować koszty związane z ryzykiem kursowym.

Taką tendencję potwierdzać ma fakt, że narodowej waluty używa się w 4 z 5 państw o najwyższym oprocentowaniu kredytu (w Polsce, na Węgrzech, w Chorwacji i w Izraelu).

Polacy się nie zadłużają

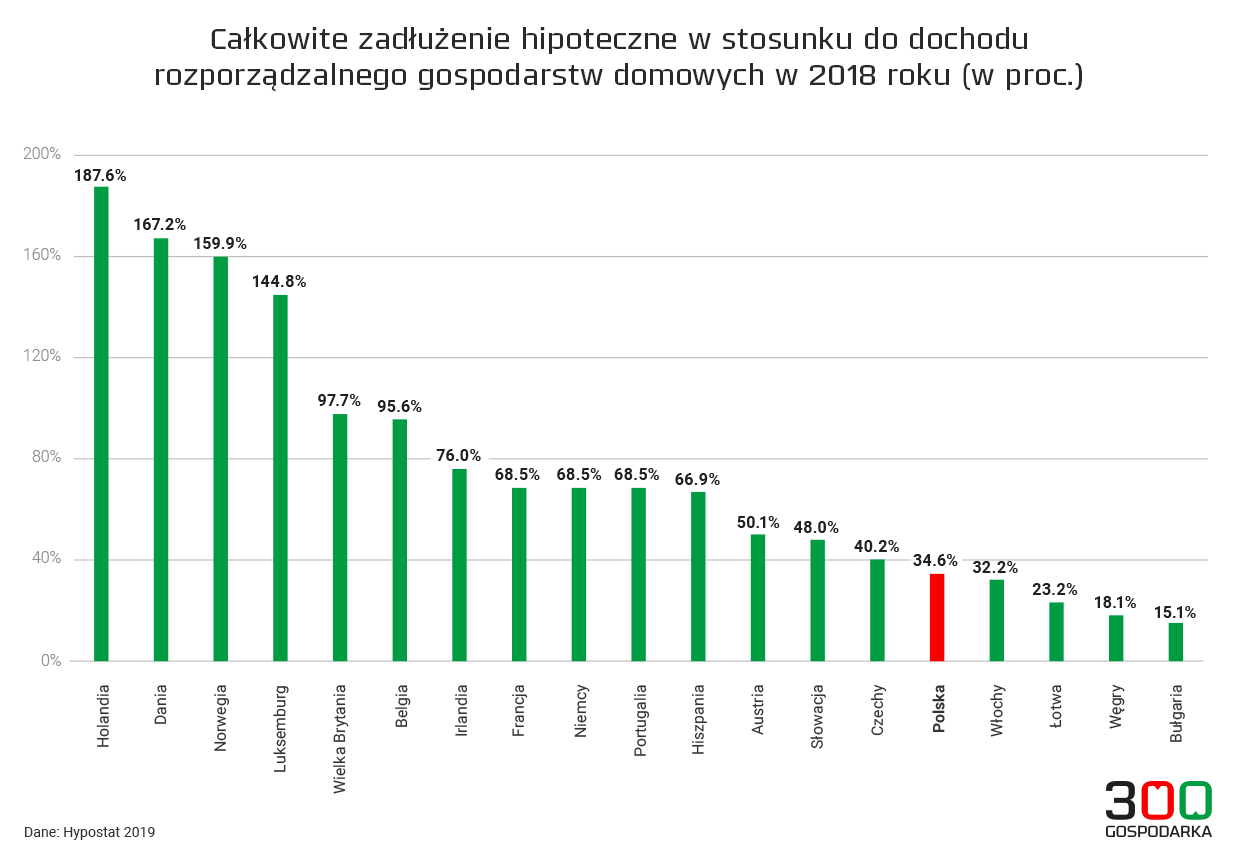

Polska, w której kredyty są stosunkowo drogie, ma także porównywalnie niski poziom zadłużenia hipotecznego gospodarstw domowych w stosunku do dochodu rozporządzalnego.

Według Deloitte’a poziom tego wskaźnika dla polskich gospodarstw wynosi 34,6 proc., co plasuje nas na 5 miejscu od końca w całym zestawieniu. Na niższych pozycjach znajdują się jedynie Włosi (32,2 proc.), Łotysze (23,2 proc.), Węgrzy (18,1 proc.) i Bułgarzy (15,1 proc.).

Czytaj także: Ceny mieszkań w kwietniu stanęły. Kredyty hipoteczne są najtańsze w historii, ale trudno dostępne

W czterech krajach ujętych w zestawieniu poziom zadłużenia w stosunku do dochodu rozporządzalnego przekroczył jednak poziom 100 proc. Miało to miejsce w przypadku Holandii (187,6 proc.), Danii (167,2 proc.), Norwegii (159,9 proc.) i Luksemburga (144,8 proc.).

Deweloperski boom

Zgodnie z obliczeniami analityków w Polsce na rynku brakuje obecnie od 2 mln do nawet 5 mln mieszkań.

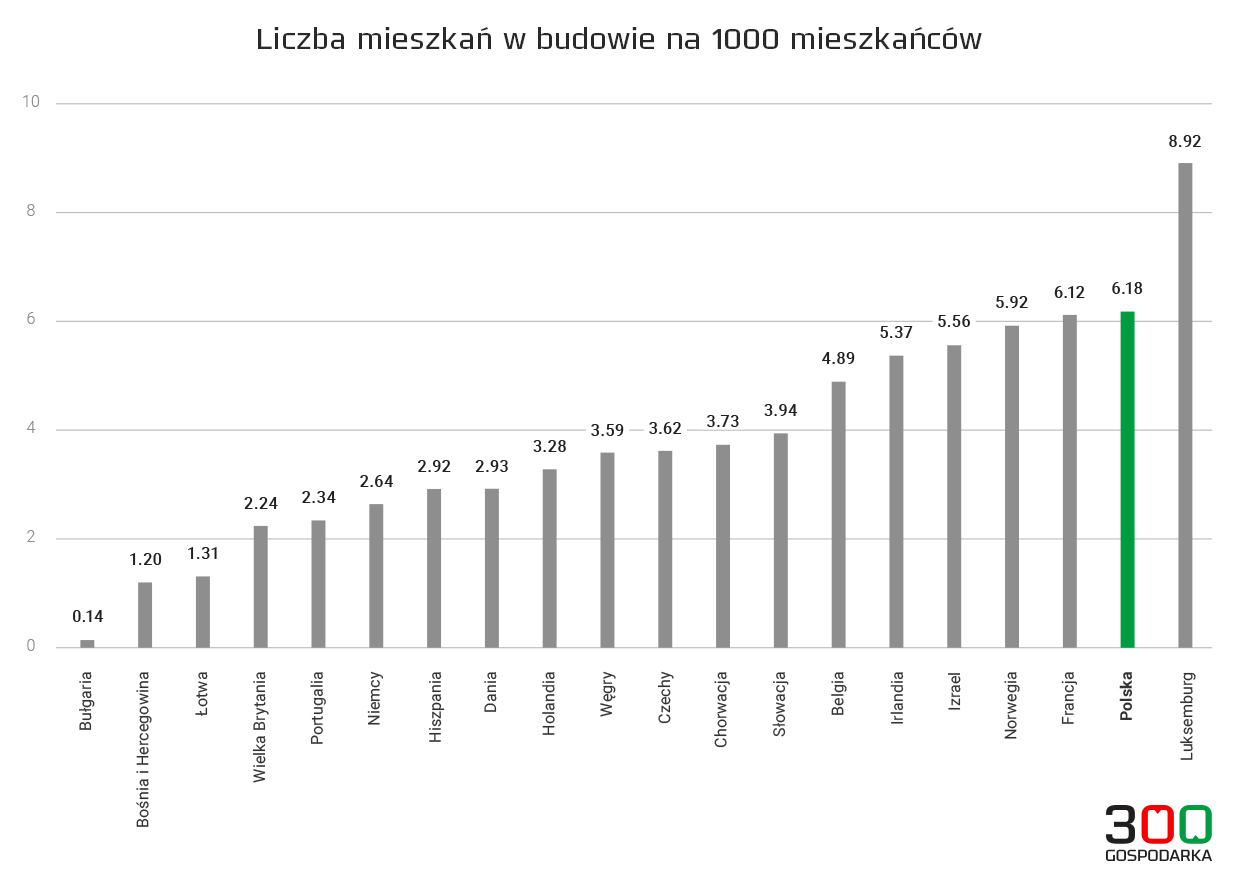

Nie dziwi również, że Polska, z jednej strony znajduje się w czołówce państw, w których budowanych jest najwięcej mieszkań, a z drugiej jest na szarym końcu listy krajów pod względem ogólnej liczby lokali w przeliczeniu na 1000 mieszkańców.

W 2019 roku w naszym kraju w budowie było 6,18 mieszkania w przeliczeniu na 1000 mieszkańców, co dało nam 2 miejsce w grupie 23 państw. Pod tym względem przewyższa nas jedynie Luksemburg, gdzie budowanych jest aż 8,92 mieszkania na 1000 mieszkańców. Na pozycji 3, zaraz za Polską, znalazła się Francja z wynikiem 6,12 mieszkania budowanego na 1000 mieszkańców.

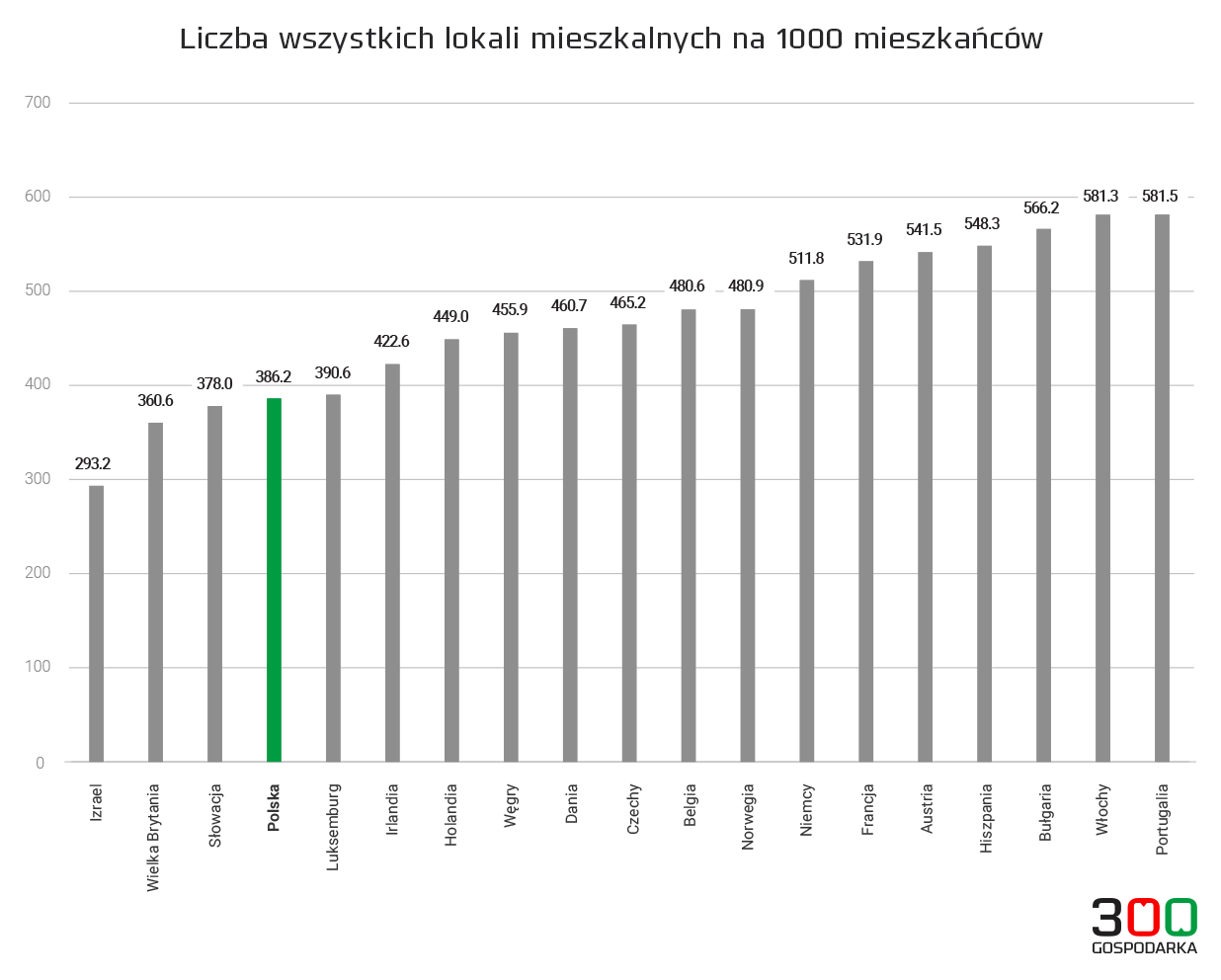

Jednak w tej chwili na 1000 mieszkańców przypada w Polsce w sumie obecnie jedynie 386,2 lokali mieszkalnych. To czwarty najgorszy wynik spośród państw zbadanych przez Deloitte’a. Z nami plasują się jedynie Słowacy (378 lokali/1000 mieszkańców), Brytyjczycy (360,6) i Izraelczycy (293,2).

To oznacza, że boom mieszkaniowy, choć bardzo silny i wyraźny na tle innych państw europejskich, wciąż nie jest w stanie zaspokoić dużych potrzeb polskiego rynku. Efekty tego stanu rzeczy widoczne są gołym okiem, zwłaszcza w dużych miastach, gdzie stopniowo rosną ceny wynajmu i zakupu mieszkań.

NBP: Już niedługo banki będą łagodzić politykę kredytową – to dotyczy też kredytów mieszkaniowych