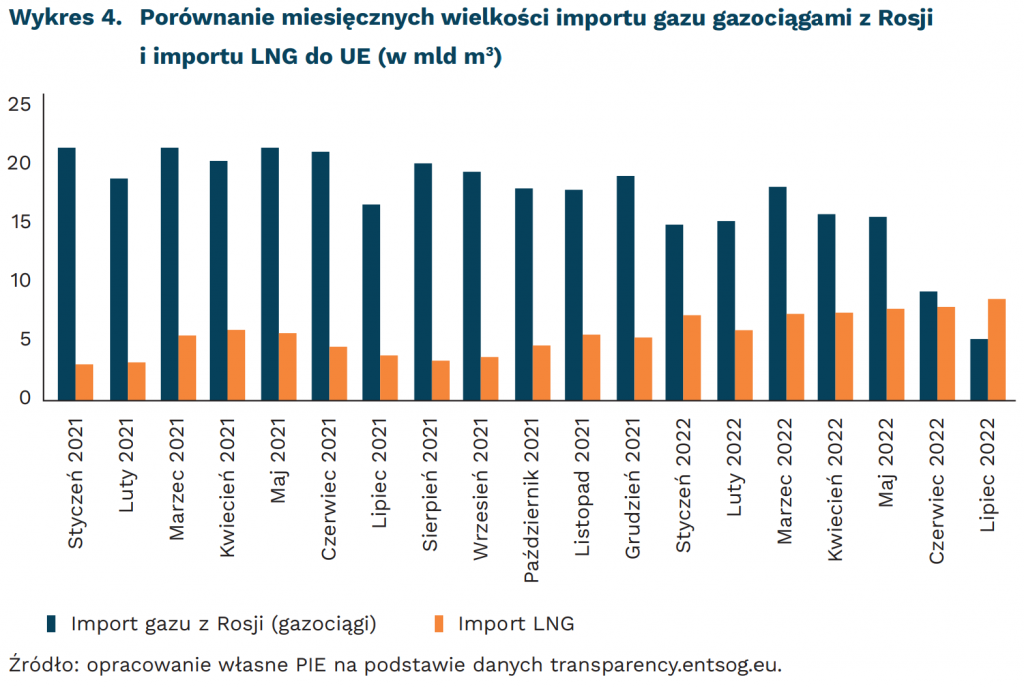

W lipcu po raz pierwszy w historii całkowity import ciekłego gazu LNG do UE był wyższy niż ilość gazu sprowadzana przez UE z Rosji.

Dzięki terminalom LNG państwa unijne od stycznia do lipca 2022 roku sprowadziły aż 52,8 mld m³ gazu. To o 20,4 mld m³ (63 proc.) więcej niż w analogicznym okresie 2021 roku. Główni unijni eksporterzy LNG to m.in.: Stany Zjednoczone, Katar, Rosja, Nigeria i Algieria.

Dostęp do LNG przekłada się na ponad 25-proc. niższe ceny hurtowe na rynku gazu. Najbardziej rozwinięte rynki to hiszpański, francuski i belgijski. Obecnie mogą zaoferować gaz nawet o 70 euro/MWh (ok. 0,77 euro/m³) taniej niż rynki pozbawione LNG (austriacki CEGH, czeski VTP, duński ETF czy niemiecki THE).

Terminale LNG obniżają ceny, ponieważ umożliwiają dostęp do rynku amerykańskiego. Tam cena jest obecnie ponad 4-krotnie niższa niż w europejskich hubach.

Część obszarów rynkowych (francuski PEG), mimo trwającego kryzysu, może zaoferować nawet niższe ceny niż rynki azjatyckie, opisywane japońsko-koreańskim benchmarkiem JKM.