W najgorszej sytuacji na rynku mieszkaniowym są single. Mogą liczyć jedynie na najmniejsze metraże. W nieco lepszym położeniu znajdują się rodziny z dwojgiem dzieci, bo jeśli oboje pracują, to ich zdolność kredytowa jest wyższa. Sprawdziliśmy, jakie mieszkanie za kredyt może kupić singiel i rodzina, zakładając, że w obydwu przypadkach miesięczne zarobki są na poziomie średnich dochodów.

Nowy państwowy pomysł na pomoc w zdobyciu własnego mieszkania to program dopłat do kredytów #naStart. Jego losy są jednak niepewne i związane z nim zapowiedzi ciągle ewoluują. W ubiegłym tygodniu minister funduszy i polityki regionalnej Katarzyna Pełczyńska-Nałęcz poinformowała, że w budżecie państwa na 2025 r. jest „okrągłe 0 na kredyt 0 proc.”

Następnie, po skrytykowaniu przez Donalda Tuska, który zwrócił uwagę, że wypowiedzi minister „w kwestii kredytu 0 proc. są nieprecyzyjne i fakty są inne”, Katarzyna Pełczyńska-Nałęcz zaczęła wypowiadać się w łagodniejszym tonie.

– Tym razem z chirurgiczną precyzją: Czy w budżecie na 2025 r. są wydzielone pieniądze na kredyt 0 proc.? Nie, nie ma ich. Czy mogą być? Tak, jeśli zostałaby uchwalona ustawa o kredycie 0 proc. Wówczas rząd mógłby sfinansować ten program z rezerwy na mieszkalnictwo – wyjaśniała minister funduszy i polityki regionalnej w serwisie X.

Jednocześnie zaznaczyła, że stanowisko Polski 2050 ws. kredytu 0 proc. pozostaje bez zmian, czyli partia jest przeciwna dopłatom do kredytów.

Projekt ustawy o kredycie mieszkaniowym #naStart zakłada m.in. że dopłaty do kredytu mają być zróżnicowane w zależności od wielkości gospodarstwa domowego. Dopłata ma obniżać oprocentowanie kredytu do: 1,5 proc. w przypadku, gdy w skład gospodarstwa domowego nie wchodzi żadne dziecko; 1 proc. w przypadku gospodarstwa domowego, w którego skład wchodzi jedno dziecko; 0,5 proc. w przypadku gospodarstwa domowego, w którego skład wchodzi dwoje dzieci; 0 proc. w przypadku gospodarstwa domowego, w którego skład wchodzi troje albo więcej dzieci i większego gospodarstwa domowego oraz w przypadku kredytów udzielanych jako kredyt konsumencki na pokrycie kosztów partycypacji w SIM/TBS albo wkładu mieszkaniowego w spółdzielni mieszkaniowej.

Program jest więc tak skonstruowany, że to rodziny powinny zyskać na nim najwięcej. Tymczasem rodziny o średnich dochodach są w lepszej sytuacji niż single. Pokazuje to porównanie zdolności kredytowej singla i rodziny 2+2, czyli modelowej rodziny, która mogłaby skorzystać z programu dopłat #naStart.

Niższa zdolność kredytowa singli

Jak wynika z wyliczeń firmy pośrednictwa finansowego Expander, singiel zarabiający średnią krajową może liczyć na kredyt hipoteczny w wysokości średnio 383 tys. zł. Para bez dzieci z takimi samymi zarobkami ma zdolność kredytową na poziomie średnio 751 tys. zł., a para z dwojgiem dzieci na poziomie 718 tys. zł

– Policzyłem zdolność kredytową w 5 najpopularniejszych bankach, według udziału w rynku, dla 3 modelowych gospodarstw domowych. Przyjęte przeze mnie założenia to: wkład własny 20 proc., wiek kredytobiorcy 28 lat, brak innych kredytów, dochód na poziomie średniej krajowej każdego dorosłego – 5882 zł netto, a dzieci otrzymują 800+ – tłumaczy autor kalkulacji Grzegorz Granda, ekspert finansowy oraz dyrektor lubelskiego oddziału Expander.

Istotne są także ponoszone koszty. Ekspert przyjął, że w przypadku singla miesięczne wydatki wynoszą ok. 2200 zł, a w odniesieniu do rodziny 2+2 5500 zł. Singiel w każdym miesiącu, spłacając kredyt hipoteczny zaciągnięty na 25 lat, musi oddawać 42 proc. swojego dochodu, natomiast rodzina 37 proc. swoich miesięcznych dochodów.

Dlaczego osoby samotne mają gorzej?

Wyraźnie widać więc, że zdolność kredytowa zależy nie tylko od wysokości zarobków, ale także od liczby osób w danym gospodarstwie domowym. Dlaczego? Banki bardziej przychylnym okiem patrzą na małżeństwa wspólnie wnioskujące o finansowanie, ponieważ wtedy odpowiedzialność za spłatę zobowiązania rozkłada się na dwie osoby. Jednak zdaniem Biura Informacji Kredytowej, nie oznacza to, że osoby samotne nie mogą starać się o kredyt.

– Mogą one rozważyć skorzystanie z pomocy współkredytobiorcy, a więc osoby, która zapewni wsparcie w spłacaniu zobowiązania. Jest to rozwiązanie korzystne zwłaszcza w przypadku chwilowej niskiej zdolności kredytowej. Współkredytobiorcą nie musi być nawet członek rodziny – dla banku ważne jest przede wszystkim to, że posiada on odpowiednio wysokie i stabilne dochody – tłumaczy BIK.

A jak banki podchodzą do dzieci? Jak ich obecność wpływa na zdolność kredytową?

– W większości przypadków dziecko obniża zdolność kredytową o około 8-10 proc., chociaż oczywiście nie jest to regułą. Należy także pamiętać, że wpływ posiadania dzieci na zdolność kredytową znacząco maleje wraz ze wzrostem dochodów gospodarstwa domowego ponad przeciętną – zauważa dr hab. Dariusz Wawrzyniak, prof. Uniwersytetu Ekonomicznego we Wrocławiu.

Generalnie, jak z kolei tłumaczy Wojciech Jarosz z Uniwersytetu Ekonomicznego w Krakowie, ta sama osoba może mieć odmienną zdolność kredytową w różnych bankach, w związku z różnicami w oprocentowaniu kredytu, odmiennym sposobem obliczania zdolności kredytowej, a nawet rodzajem oprocentowania.

– Warto mieć na uwadze, że każdy bank posiada swój własny algorytm scoringowe oraz analityków kredytowych, którzy weryfikują indywidualnie zdolność kredytową danego klienta, więc wiele czynników może wpłynąć na ostateczną zdolność. Nawet zbyt krótki staż pracy lub określony typ stosunku pracy, jak umowa cywilno-prawna, może być wykluczającym

aspektem z jakiejkolwiek zdolności kredytowej w danym banku – podsumowuje Wojciech Jarosz.

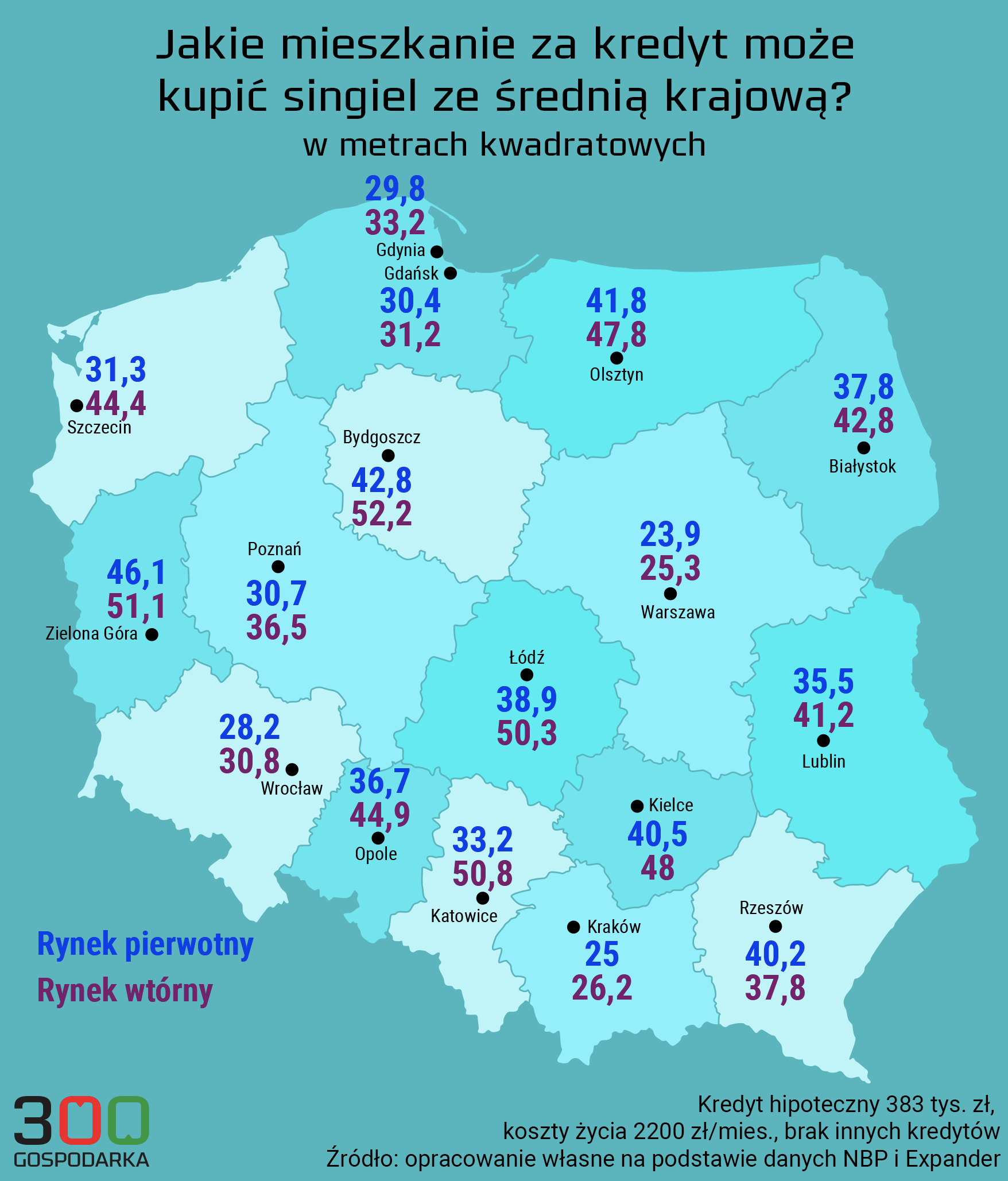

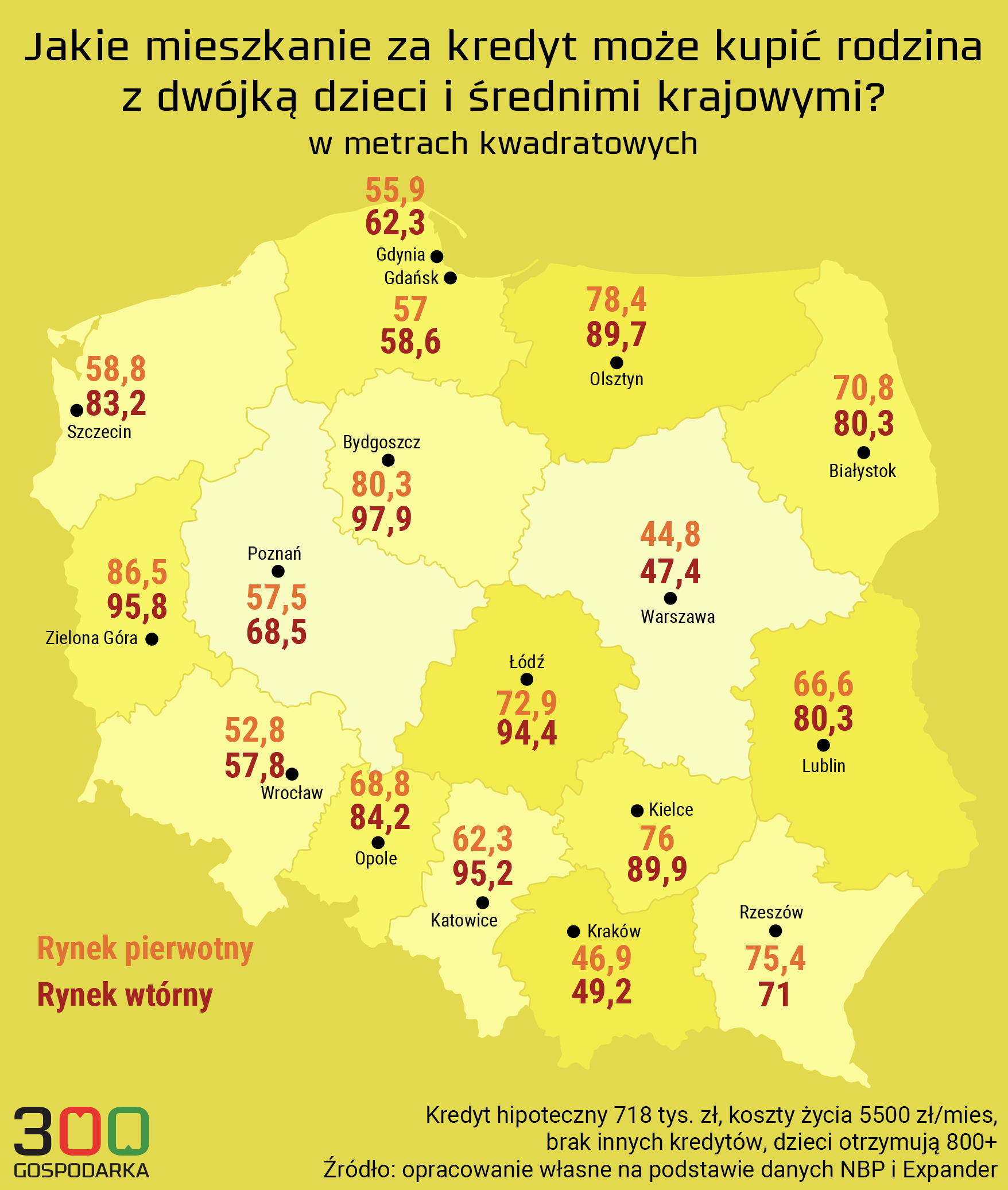

Na co stać singla i rodzinę 2+2?

Kiedy już wiemy, na jaki kredyt mogą liczyć singiel i rodzina z dziećmi, sprawdźmy, jakiej wielkości mieszkanie, będą w stanie za niego kupić. Kredyt, który ma szansę otrzymać singiel ze średnią krajową, czyli 383 tys. zł, pozwala na kupienie w Warszawie nowego mieszkania mającego 23,9 m2 lub nieco większego mieszkania z rynku wtórnego (25,3 m2).

Dla porównania rodzina z dwojgiem dzieci, która ma do dyspozycji 718 tys. zł kredytu, może mieć w stolicy Polski nowe mieszkanie o powierzchni 44,8 m2 lub mieszkanie z drugiej ręki wielkości 47,4 m2. Zatem w porównaniu z singlem rodzina 2+2 może sobie pozwolić na zakup mieszkania niemal dwukrotnie większego. Jednocześnie jest to dla niej zdecydowanie za mały metraż, szczególnie na dłuższą metę, kiedy dzieci rosną i potrzebują więcej przestrzeni dla siebie.

Jeżeli chodzi o rynek pierwotny, największe lokum na kredyt singiel oraz para z dwojgiem dzieci znajdą w Zielonej Górze, odpowiednio 46,1 m2 oraz 86,5 m2. Natomiast biorąc pod uwagę rynek wtórny, największe metraże oferują Bydgoszcz: 52,2 m2 w przypadku singla i 97,9 m3 w przypadku pary z dwojgiem dzieci.

Pomysły na zaspokajanie potrzeb mieszkaniowych

Ogólnie zarówno single, jak i rodziny mają trudności z dostępem do mieszkań z odpowiednim metrażem. Jak w tej sytuacji powinien wyglądać dobry program mieszkaniowy? Eksperci wskazują, co mogłoby być alternatywą dla rządowego przedsięwzięcia.

– Najlepszym rozwiązaniem jest połączenie różnych form wsparcia, tworząc efekt synergii między wsparciem rodzin ulgami podatkowymi, tworzeniem dobrze dopracowanych programów zachęt pośrednio wpływających na zdolność kredytową oraz w przypadku osób nie mogących pozwolić sobie na własność, stworzenie możliwości uczestnictwa w tanim wynajmie długoterminowym z możliwością późniejszej własności – twierdzi Wojciech Jarosz.

Z kolei Agnieszka Maj z Centrum Analiz Społeczno-Ekonomicznych CASE uważa, że korzystne w kontekście mieszkalnictwa byłoby zaangażowanie podmiotów ekonomii społecznej.

– Przykłady z Austrii i Hiszpanii wskazują, że podmioty te odgrywają kluczową rolę zarówno w utrzymywaniu, jak i zwiększaniu liczby przystępnych cenowo mieszkań. Jednocześnie wdrażają one zrównoważone praktyki, które zmniejszają niekorzystny wpływ działalności człowieka na środowisko. Państwo może ułatwiać rozwój takich inicjatyw, np. poprzez zapewnienie spółdzielniom gruntów w długoterminowej dzierżawie, dotacje czy zapewnienie dostępu do niskooprocentowanych pożyczek – mówi Agnieszka Maj.

Jednocześnie zdaniem ekspertki takim działaniom powinna towarzyszyć zmiana narracji o mieszkalnictwie socjalnym: – Na przykład w Austrii, a zwłaszcza w Wiedniu, jest ono rozumiane raczej jako „mieszkalnictwo społeczne”, które nie jest „dla zysku”, ale dla ludzi. Aby budować taki model, decydenci powinni skupić się na stworzeniu systemu opartego na wzajemnej samopomocy i zaangażowaniu społeczności, wspieranego przez dotacje państwowe, które zachęcają do rozwoju budownictwa mieszkaniowego non-profit. Takie podejście może stopniowo zmienić stygmatyzację związaną z mieszkalnictwem socjalnym.

To też może Cię zainteresować:

- Tak drożały mieszkania w Polsce. W Europie wyprzedził nas tylko jeden kraj

- Tyle kosztuje wynajęcie mieszkania w największych polskich miastach. Ceny rosną, ale wolniej

- Płace rosną, ale zbyt wolno. Mieszkania znów mniej dostępne przez wystrzał cen za metr

- Mieszkania, a nie zasiłki. Bezpośrednie wypłaty do rodzin są coraz droższe, a dzietności nie zwiększają