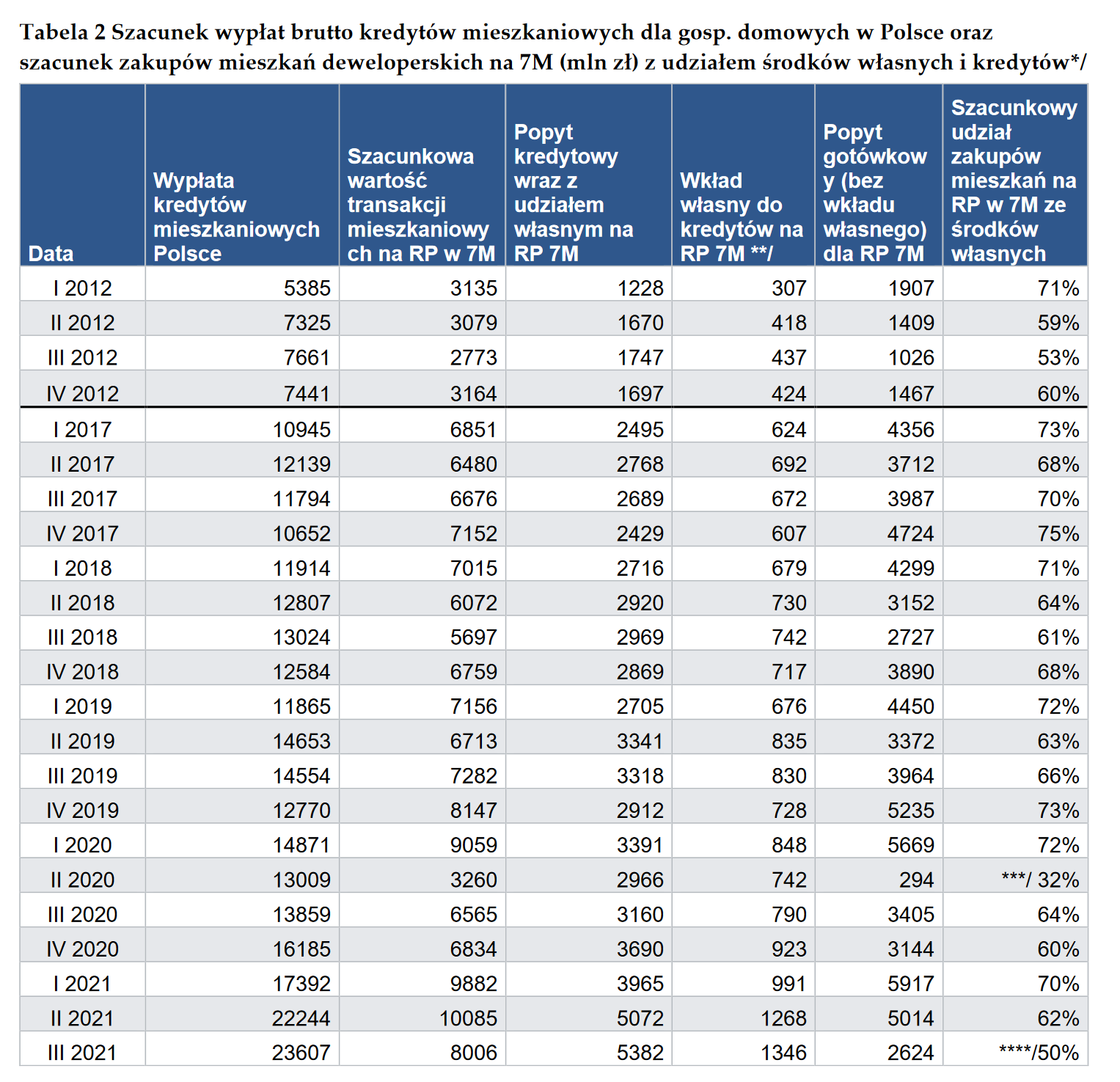

Połowa zakupów mieszkań w III kwartale była kredytowana – wynika z ostatniego raportu o sytuacji na rynku mieszkaniowym, sporządzonego przez Narodowy Banku Polski.

To ewenement, bo do tej pory większość transakcji była opłacana gotówką. Wyraźnie pokazuje to ta tabela z raportu. Wyjątek to II kwartał 2020 r. – ale to anomalia spowodowana twardym lockdownem i zamarciem rynku mieszkaniowego.

NBP zwraca uwagę, że tak niski odsetek zakupów za gotówkę to efekt proporcjonalnie dużych wypłat kredytów do wartości przeprowadzanych transakcji.

„Niski udział środków własnych w III kw. 2021 r. względem poprzednich trzecich kwartałów wiąże się z wysoką wypłatą kredytów mieszkaniowych względem liczby sprzedanych mieszkań” – podał bank centralny w raporcie.

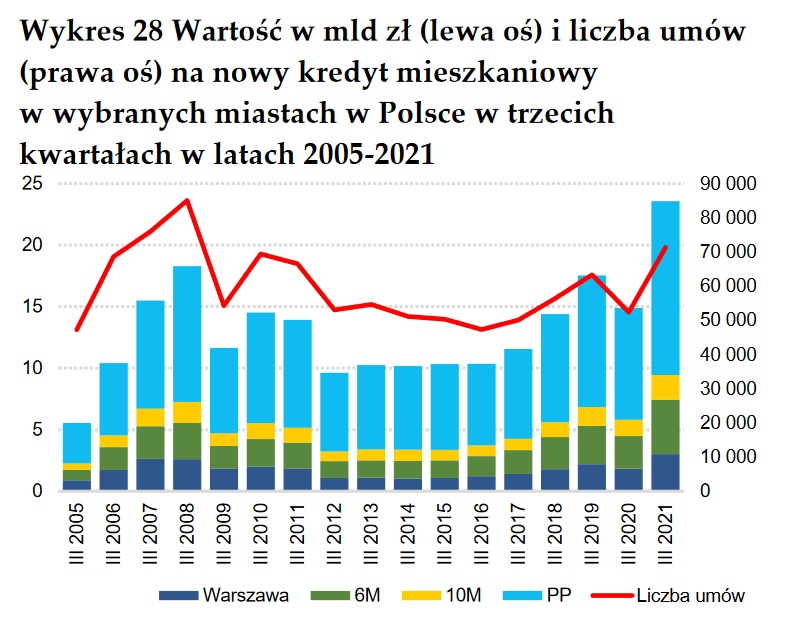

Wartość wypłaconych kredytów była imponująca. Trzeci kwartał tego roku pod tym względem był rekordowy, przewyższył nawet porównywalny okres z poprzedniego boomu mieszkaniowego lat 2005-2007. Widać to na tym wykresie od NBP:

Kredyty zaciągane w III kwartale były na niezwykle korzystnych wówczas warunkach, przy niemal zerowych stopach procentowych i niewygórowanych marżach (średnio 2,2 proc.). To powodowało duży popyt na kredyt, stymulowany dodatkowo przez wzrost cen mieszkań.

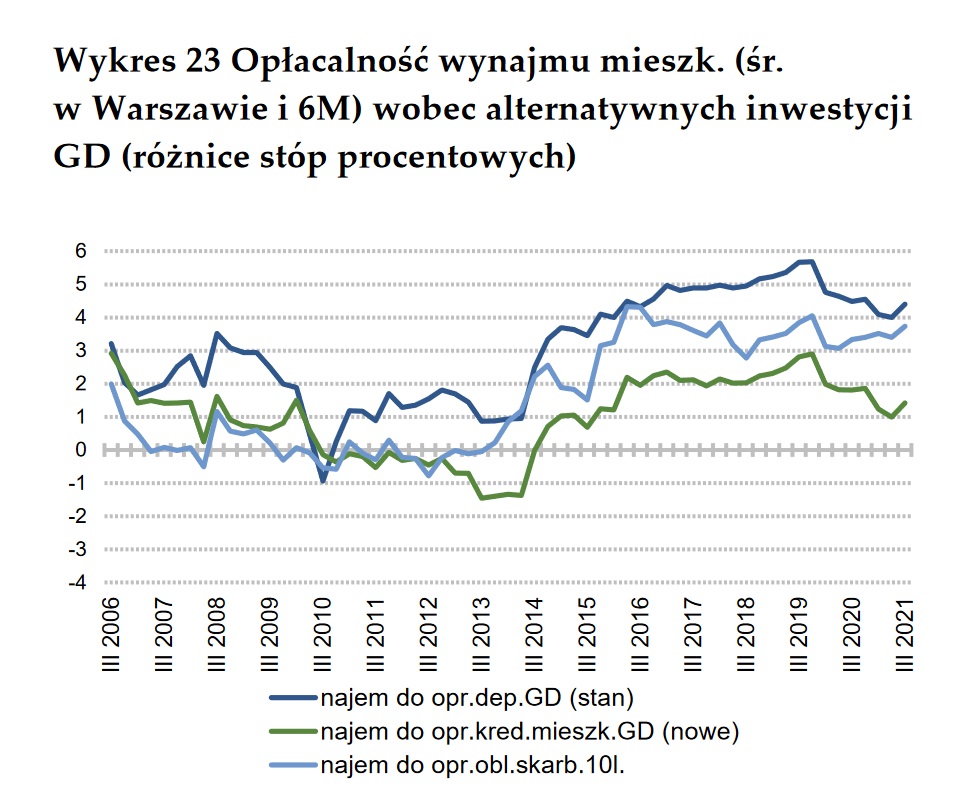

Polacy chętnie kupowali mieszkania nie tylko na własne potrzeby, ale również inwestycyjnie, na przykład pod wynajem. Zwrot z takiej inwestycji był nadal większy, niż w przypadku tzw. bezpiecznych form lokowania kapitału, jak lokaty bankowe i obligacje skarbowe. Porównanie mamy na tym wykresie z raportu NBP:

Wykres należy czytać w ten sposób, że każda wartość powyżej zera oznacza większą opłacalność inwestycji w mieszkanie na wynajem od lokowania kapitału w innych inwestycjach. Ale, zastrzega NBP, analiza nie uwzględnia wysokich kosztów transakcyjnych na rynku mieszkaniowym oraz potencjalnie długiego czasu wychodzenia z takiej inwestycji.

„Stopa zwrotu z wynajmowanych mieszkań jest niska (ok. 2,9 proc.), pomimo tego cieszą się one zainteresowaniem, gdyż długookresowo postrzegane są jako inwestycje umożliwiające przechowanie wartości” – zwracają uwagę autorzy raportu.

Podają przy tym, że poziom średnich, transakcyjnych stawek najmu mieszkań (nie uwzględniając opłat eksploatacyjnych i opłat za media) wzrósł względem poprzedniego kwartału.

„Inwestorzy nadal poszukiwali w nieruchomościach bezpieczeństwa dla lokowanego kapitału, a w mniejszym stopniu oczekiwali atrakcyjnej stopy zwrotu. Mimo wzrostu zainteresowania najmem, w dużych miastach nadal utrzymuje się wysoka podaż ofert mieszkań na rynkach najmu długoterminowego, w tym nabywanych w celach inwestycyjnych, co może sprzyjać spadkom stawek najmu w przyszłości” – ocenia NBP.

Polecamy także: Ceny wynajmu mieszkań wracają do poziomów sprzed pandemii. Znamy nowe dane

Bank centralny zwraca także uwagę na rolę inwestorów instytucjonalnych na rynku mieszkaniowym.

„W ostatnich latach obserwujemy wzrost zainteresowania nabywaniem mieszkań na wynajem przez fundusze inwestycyjne, w tym zagraniczne. Dotychczas dominującą rolę na tym rynku odgrywał Skarb Państwa reprezentowany przez Fundusz Mieszkań na Wynajem” – podał bank.

Według raportu najbardziej aktywna grupa inwestorów to specjalistyczne fundusze niemieckie, fundusze private equity z USA i Wielkiej Brytanii oraz inne instytucje inwestycyjne z regionu Europy Środkowo-Wschodniej.

Cały raport jest dostępny na stronach Narodowego Banku Polskiego.