Polska należy do tych krajów Unii Europejskiej, w której koszty najmu rosną najszybciej. W ciągu niespełna dekady wynajęcie mieszkania podrożało u nas o 66,5 procent. Daje nam to piąte miejsce w UE w zestawieniu najszybciej drożejących czynszów.

O tym, ile kosztuje mieszkanie w dużym polskim mieście i kogo stać (czy też nie stać) na jego zakup pisaliśmy już wielokrotnie. Niemal we wszystkich miastach wojewódzkich wzrost płac w ostatnim czasie nie nadążał za wzrostem cen mieszkań. Najdłużej na kupno mieszkania trzeba pracować oczywiście w Warszawie. Więcej na ten temat pisaliśmy choćby w tym tekście.

Gwałtownie rosnące ceny mieszkań to zresztą nie tylko polski problem. Geoffrey Ditta, ekonomista pracujący na Uniwersytecie Nebrija opublikował ostatnio analizę, z której wynika, że we wszystkich krajach Unii, a także w Wielkiej Brytanii i Norwegii, ceny zakupu rosły od 2013 r. w tempie znacznie przekraczającym inflację lub wzrost płac. Mówiąc inaczej, zakup mieszkania na własność w europejskiej stolicy to coraz bardziej marzenie niż realny plan.

Ditta zbadał coś jeszcze, mianowicie jak sytuacja z cenami mieszkań wpływa na rynek najmu. Ogólny wniosek: w prawie wszystkich krajach nawet małe mieszkanie z jedną sypialnią jest poza zasięgiem osób o niskich zarobkach. Średnio wynajęcie takiego lokum pochłonęłoby 40 proc. ich pensji.

Idąc tym tropem postanowiliśmy sprawdzić, jak zmieniały się stawki czynszu w krajach Unii Europejskiej, oczywiście ze szczególnym naciskiem na „jak zmieniały się stawki czynszu w Polsce”. Tym bardziej, że ostatnia analiza Polskiego Instytutu Ekonomicznego wskazuje jasno, że u nas trend na rynku najmu jest co najmniej bardzo podobny do europejskiego. Ekonomiści PIE policzyli, że dla połowy mieszkańców największych polskich miast koszt wynajmu mieszkania stanowi ponad 30 proc. ich zarobków. W Warszawie sytuacja jest jeszcze trudniejsza – tam najem pochłania nawet 48 proc. mediany wynagrodzeń.

Jak rosły czynsze w Europie

Żeby sprawdzić, jak rosły czynsze w Europie posłużyliśmy się danymi Eurostatu publikowanymi przy okazji raportów o inflacji HICP. Koszty wynajęcia mieszkania to jedna ze składowych HICP, w związku z czym mieliśmy ułatwione zadanie.

Interesował nas indeks cen, czyli porównanie ich zmian względem jakiegoś punktu odniesienia. Dla Eurostatu takim odniesieniem są ceny z 2015 roku. Dzięki temu mogliśmy zbadać, jak drożał najem w poszczególnych miesiącach w porównaniu do średnich stawek z 2015 roku.

Jak wypada Polska na tle UE? Dość dobitnie pokazuje to ta animacja. Widać na niej jak drożał czynsz w Polsce i średnio w Unii Europejskiej.

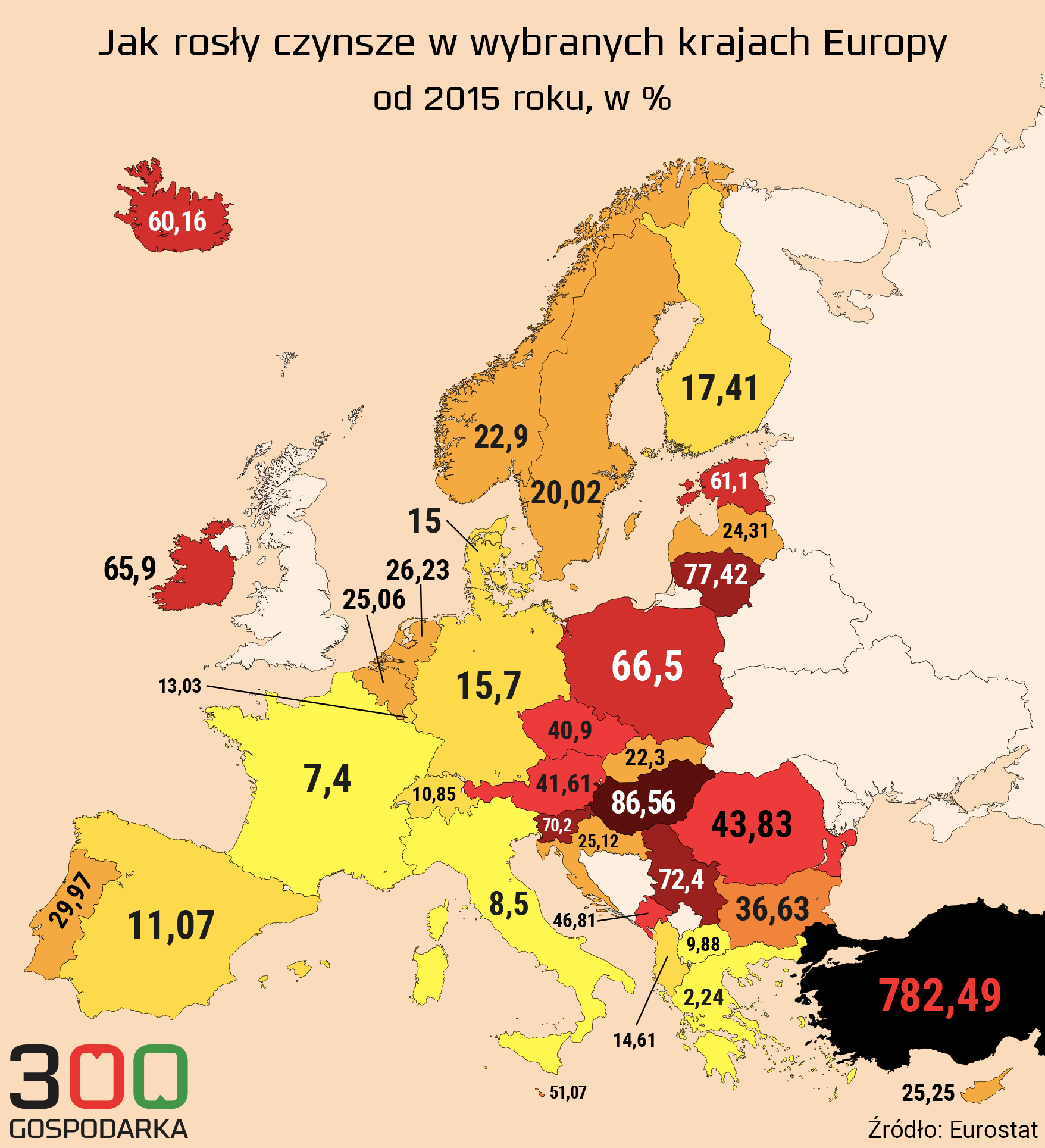

Oczywiście porównywanie się do średniej to nie jest pełny obraz: niektóre kraje mogą ją przecież zaniżać. Dlatego lepiej sprawdzić jak wyglądało tempo wzrostu kosztów wynajmu mieszkania w poszczególnych krajach Europie. Wynik widać to na tej mapie:

Pod względem tempa wzrostu stawek czynszu Polskę wyprzedzają tylko cztery kraje UE. Jesteśmy też w ogólnoeuropejskiej czołówce, gdzie bezsprzecznym liderem pod względem mieszkaniowej drożyzny jest Turcja.

Tak powstaje luka czynszowa

Nic zatem dziwnego, że w Polsce tzw. luka czynszowa jest stosunkowo duża. To odsetek osób, których nie stać na kupno lub wynajęcie mieszkania, ale jednocześnie mają zbyt wysokie dochody, żeby dostać pomoc od państwa.

Ile wynosi luka czynszowa? Według ostatnich danych przywoływanych w opracowaniach Szkoły Głównej Handlowej, Polityki Insight i PFR Nieruchomości luka w Polsce wynosi 35 proc. To jeden z najwyższych wskaźników wśród krajów regionu. Więcej jest tylko na Łotwie (37 proc.) oraz w Rumunii i Bułgarii (po 36 proc.).

Najwyższa, sięgająca 65 proc., występuje wśród samotnych rodziców oraz rodzin z trójką lub więcej dzieci. Najniższa luka (poniżej 20 proc.) cechuje dwuosobowe gospodarstwa domowe bez dzieci.

Interesujące wnioski dotyczą też najemców. Aż 51 proc. osób wynajmujących mieszkania na warunkach rynkowych nie ma wystarczających dochodów, by kupić lub wynająć lokal adekwatny do swoich potrzeb. To, zdaniem autorów opracowań potwierdza, że najem w Polsce wciąż jest często przymusem ekonomicznym, a nie świadomym wyborem.

Coś trzeba zrobić z mieszkalnictwem, tylko co?

Mieszkalnictwo jest zwykle żelaznym punktem każdej kampanii wyborczej. Ale jak dotąd żaden rząd nie dorobił się programu, który rozwiązałby główny problem. A więc zbyt niską podaż mieszkań w stosunku do popytu na nie.

Dotychczasowe programy opierały się głownie na stymulowaniu popytu poprzez stosowanie różnych form wspierania zdolności kredytowej potencjalnych kupujących. Ostatni przykład to Kredyt 2 procent wprowadzony przez rząd PiS, który – w powszechnej opinii ekspertów – przyspieszył wzrost cen mieszkań. Najnowsza odsłona rządowych starań w tej dziedzinie to dyskusja nad Kredytem #naStart, zwanym też kredytem 0 procent. W samej koalicji nie ma zgody co do sensowności jego wprowadzenia, mocne „nie” pomysłom mówi Lewica i Polska 2050.

A może podatek od pustostanów?

Lewica ma w ogóle inny pomysł na wspieranie mieszkalnictwa: coraz głośniej mówi o wprowadzeniu tzw. podatku od pustostanów. To specjalna danina nakładana na właścicieli mieszkań kupionych w celach inwestycyjnych, które nie trafiają na rynek najmu, tylko stoją niezamieszkane.

Sam pomysł nie jest nowy. Rozważał go rząd PiS, ale ostatecznie na początku 2023 roku się z niego wycofał. Eksperci wskazują, że nie ma twardych dowodów na to, że taki podatek zadziałałby w polskich warunkach. Co prawda ze spisu powszechnego przeprowadzonego przez GUS wynika, że w Polsce mamy około 1,8 mln niezamieszkanych mieszkań, ale poza tym niewiele o nich wiadomo. Na przykład w jakim są stanie technicznym, albo czy przypadkiem część z nich nie jest domami wakacyjnymi.

Tym bardziej, że doświadczenia innych krajów, które zdecydowały się wprowadzić taki podatek, też nie dają jasnej jednej rekomendacji. Z jednej strony mamy kanadyjskie sukcesy w takich miastach, jak Toronto, czy Vancouver. Według danych ratusza z tego ostatniego miasta podatek spowodował, że liczba pustostanów spadła o połowę. Ale z drugiej jest przykład Irlandii, gdzie Vacant Homes Tax (VHT) w pierwszym roku obowiązywania dał zaledwie 2 miliony euro. Początkowo zakładano, że podatek obejmie około 60 tysięcy nieruchomości, a udało się opodatkować tylko 3468 domów i mieszkań.