Oprocentowanie kredytów z niskim wkładem własnym jest obecnie najwyższe od 2006 roku, mimo tego, że banki obniżyły swoje marże. Taki jest efekt ostatniego wzrostu stawek WIBOR wywołanego przez podwyżki stóp procentowych NBP, jak wynika z danych zebranych przez firmy Expander i Rentier.io.

Analitycy obu firm przeanalizowali wysokość odsetek, jakie muszą płacić kredytobiorcy, którzy zaciągnęli kredyt z niskim wkładem własnym, czyli w wysokości 10 procent. Przy tak niskim wkładzie banki zwykle stosują wyższą marżę, niż np. przy udzielaniu kredytów z 20-procentowym wkładem własnym kredytobiorcy.

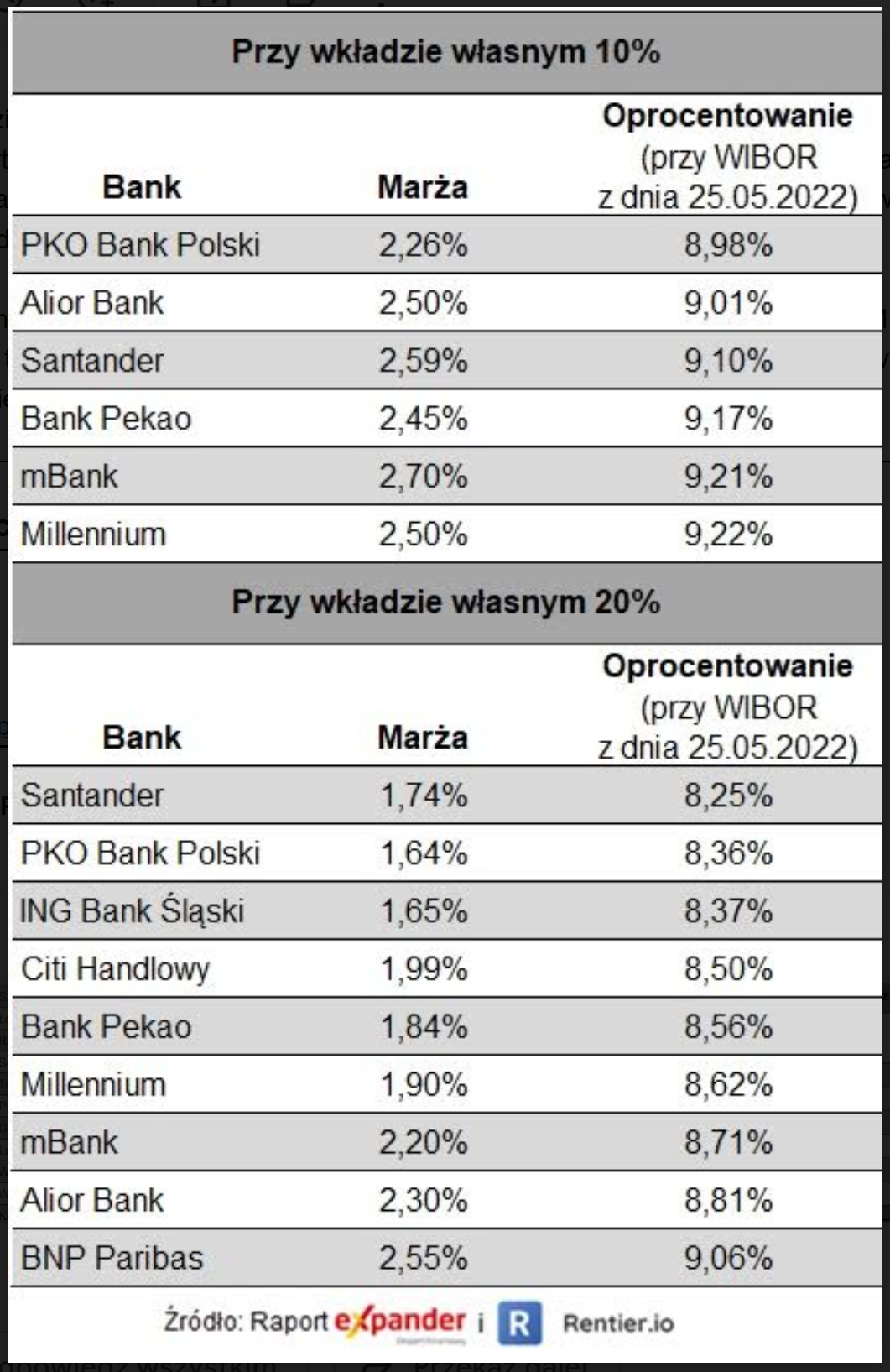

Rekordowe odsetki

Eksperci zwracają uwagę, że banki obniżyły ostatnio swoje marże, ale to jednak nadal zbyt mało, aby powstrzymać wzrost oprocentowania.

Dla przykładu: średnia marża nowo udzielanego kredytu z 10-procentowym wkładem własnym spadła do 2,5 proc. (z 2,79 proc. przed rokiem). Po uwzględnieniu obecnego poziomu stawek WIBOR 3M i WIBOR 6M okazuje się jednak, że średnie oprocentowanie wzrosło do 9,12 proc. – piszą analitycy Expandera i Rentier.io.

– Jest to najwyższy odnotowany przez nas poziom średniego oprocentowania ofert kredytów z najniższym dopuszczalnym wkładem własnym odkąd zbieramy takie dane, czyli od września 2006 r. Dotychczasowy rekord pochodzi z listopada 2008 r., kiedy średnie oprocentowanie kredytu bez żadnego wkładu własnego wynosiło 8,68 proc. – podkreślają.

Według analiz obu firm podobne tendencje są również w przypadku kredytów z 20-procentowym wkładem własnym. W ich przypadku również spadły marże (z 1,98 proc. w porównaniu do 2,19 proc. rok wcześniej), ale średnie oprocentowanie oferowanych kredytów wzrosło.

– Przy obecnym poziomie stawek WIBOR wynosi ono 8,58 proc. – podają autorzy opracowania. I publikują tabelę z przeciętnym oprocentowaniem nowo oferowanych kredytów w największych polskich bankach:

Dodatkowym skutkiem wzrostu stawek WIBOR, a więc i oprocentowania kredytów, jest zdecydowane ograniczenie dostępności nowych kredytów. To – i nowa rekomendacja Komisji Nadzoru Finansowego, która nakazuje bankom wyliczanie zdolności kredytowej tak, jakby stopy procentowe były wyższe o 5 pkt procentowych, niż są w rzeczywistości – radykalnie ograniczyły zdolność kredytową.

– Wśród badanych przez nas kilku przypadków (rodzin i singli z różnym poziomem dochodów) przeciętna zdolność kredytowa najmocniej spadła dla rodziny z dwójką dzieci i dochodem 6000 zł netto. W ujęciu procentowym spadek wynosi aż 60 proc. (z 292 tys. zł do 118 tys. zł) – wyliczają analitycy.

Z wyliczeń wynika również, że to właśnie w przypadku małżeństw z dziećmi zdolność kredytowa została ograniczona najbardziej.

– W przypadku pary z takim samym dochodem, ale bez dzieci, zdolność kredytowa spadła znacznie mniej, bo o 47 proc. (z 550 tys. zł do 292 tys. zł). Trzeba jednak dodać, że ponieważ spadek dla pary bez dzieci odbywa się ze znacznie wyższego poziomu, to różnica kwotowa jest zdecydowanie wyższa dla takiej pary. Dla nich dostępna kwota kredytu spadła o 258 tys. zł, a dla pary z dziećmi o 174 tys. zł – wyliczają Expander i Rentier.io publikując przykładowe kwoty kredytów, jakie można dziś zaciągnąć w największych bankach:

Polecamy także inne artykuły dotyczące kredytów i rynku nieruchomości:

- Ile wyniesie oprocentowanie kredytów? NBP: Zastąpienie WIBOR stawką Polonia osłabi skuteczność polityki pieniężnej

- Wakacje kredytowe nie dla wszystkich? To byłoby lepsze rozwiązanie, uważa NBP

- Zakupy na raty i gotówka na bieżące potrzeby. Dane BIK o rynku kredytów w kwietniu

- Deweloperzy budują coraz mniej mieszkań na sprzedaż, więc cena za metr szybko nie spadnie