Program Pierwsze Mieszkanie, a konkretnie kredyt 2 procent, który jest jego częścią, pozwoli kupić mieszkanie również w Warszawie, która słynie z wysokich cen metra kwadratowego. Aż 60 proc. mieszkań na sprzedaż w stolicy może spełniać warunki programu.

Założenia kredytu 2 procent skonfrontowali z rynkiem analitycy firmy HRE Investments. Skutek? Według ich wyliczeń w ramach okreslonych w programie w Warszawie mieści się dziś ponad 60 proc. mieszkań wystawionych na sprzedaż. A aż w 13 miastach wojewódzkich jest to ponad 90 proc. lokali.

Kredyt 2 procent – o co chodzi

Ale po kolei. Najpierw przypomnijmy czym jest kredyt 2 procent i jakie trzeba spełnić warunki, żeby go otrzymać. Szczegółowa analiza jest w naszym explainerze. Ale w skrócie: kredyt 2 procent ma być kredytem o stały oprocentowaniu. Jego konstrukcja polega na tym, że do oprocentowania rynkowego kredytobiorcy będzie dopłaca Bank Gospodarstwa Krajowego – tak, by w efekcie kredyt był oprocentowany na tytułowe 2 proc.

Przeznaczeniem takiej pożyczki jest zakup pierwszego mieszkania. Przy czym nie musi to być koniecznie mieszkanie dla młodych: z programu będą mogły skorzystać osoby w wieku do 45 lat. Warunek to nie posiadanie wcześniej własnej nieruchomości.

I tu najważniejsze: program nie określa limitu ceny mieszkania, jakie można będzie kupić na kredyt 2 procent. To znaczy, nie określa tego wprost. Ale w projekcie zapisano maksymalną wartość kredytu 2 procent, jaką będzie można zaciągnąć. W przypadku singli jest to 500 tys. zł. Małżonkowie lub osoby wychowujące dziecko będą mogły uzyskać 600 tys. zł. Na zakup będzie można przeznaczyć również oszczędności w formie wkładu własnego, jednak nie wyższe niż 200 tys. zł.

A więc maksymalna wartość pierwszego mieszkania, jakie można będzie kupić na preferencyjny kredyt z maksymalnym wkładem własnym to 700 tys. zł dla samotnych i 800 tys. zł a dla małżonków i samodzielnych rodziców.

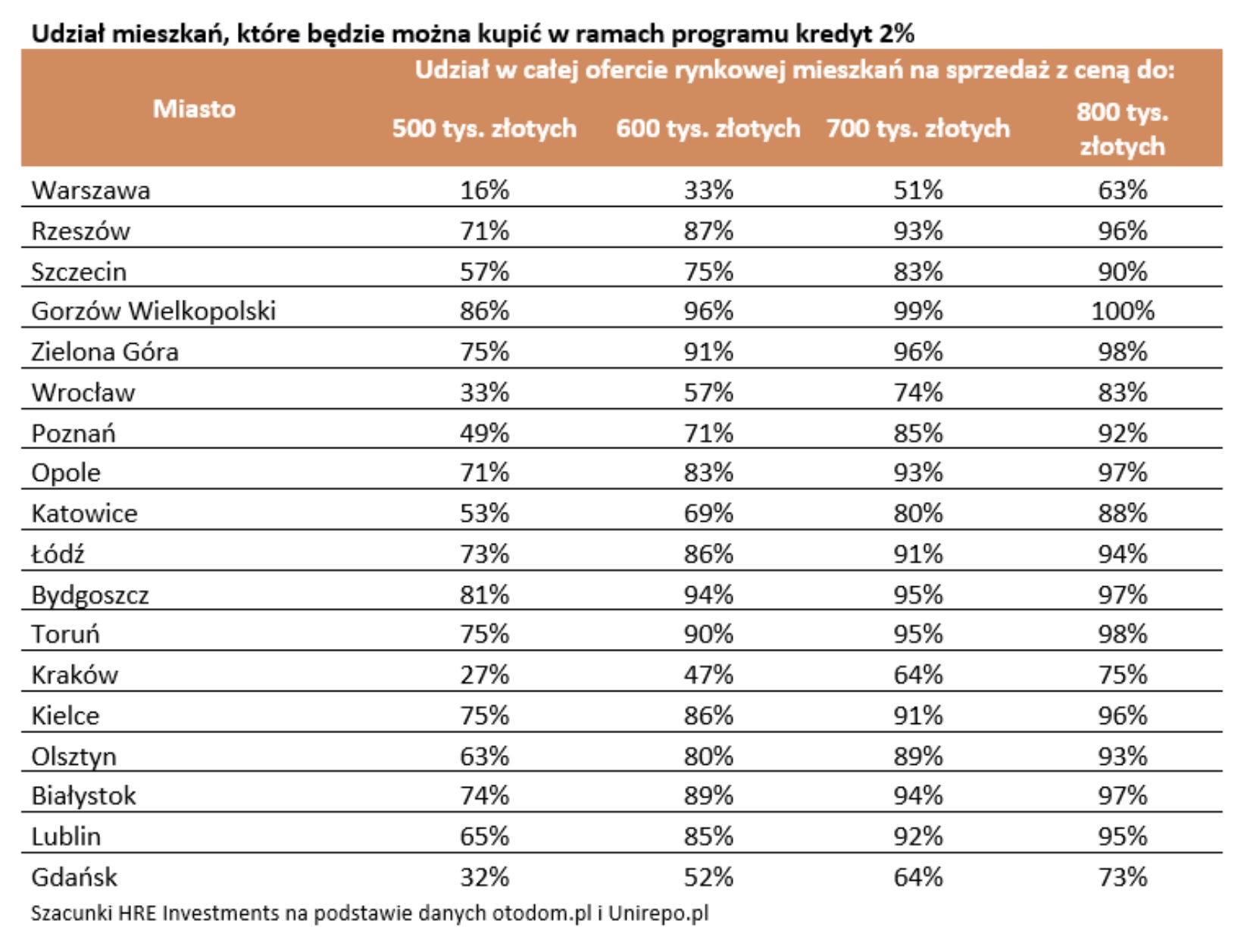

Co można kupić za kredyt 2 procent

Jak podają analitycy HRE Investments, takie kwoty dają spore możliwości wyboru. Opcja maksimum pozwala na kupno ponad 60 proc. mieszkań w Warszawie. W innych miastach przeciętne lokum kosztuje mniej, więc i wybór będzie większy.

Ale nawet w opcji 500 tys. zł możliwości są niemałe. To maksymalna kwota preferencyjnej hipoteki dla singli.

– Z takim budżetem możemy wybierać z 16 proc. mieszkań wystawionych na sprzedaż w Warszawie, z połowy lokali szukających nowego właściciela w Szczecinie, Poznaniu czy Katowicach oraz ponad 80 proc. nieruchomości w Gorzowie Wielkopolskim czy Bydgoszczy – wyliczają analitycy HRE Investments w swoim opracowaniu.

Szczegółowe dane zestawili w tej tabeli:

Lepiej kupić niż wynajmować

Analitycy HRE Investments podają, że warunki konieczne do skorzystania z programu spełnia co najmniej kilka-kilkanaście proc. Polaków. A kredyt z rządowym wsparciem może być nawet czterokrotnie tańszy od rynkowego. Raty przykładowego kredytu na 400 tys. zł na 30 lat powinny być o ok. jedną trzecią niższe i wynieść 2,1 tys. zł zamiast 3,1 tys. zł.

Ponadto Bezpieczny Kredyt 2 procent sprawi, że kupno mieszkania będzie bardziej opłacalne, niż jego wynajmowanie. Zamiast 2,5-3 tys. zł miesięcznie dla właściciela będzie można płacić 2,1 tys. zł raty kredytu. Do tego kwota ta już od początku spłaty kredytu w ponad połowie składać się będzie z części kapitałowej, która obniża nasze zadłużenie wobec banku, a więc buduje nasz majątek, podkreślają analitycy.

Większa zdolność kredytowa

Przy oprocentowaniu preferencyjnym będziemy spłacać kredyt, korzystając z mechanizmu rat malejących. Dzięki temu nasz dług wobec banku będzie zmniejszał się od samego początku. Dla przykładu w wypadku kredytu w wysokości 400 tys. zł na 30 lat w ciągu pierwszej dekady nasze zadłużenie zmniejszy się o ⅓. Gdy ten sam kredyt zaciągniemy na 20 lat, w ciągu pierwszych 10 lat pozbędziemy się połowy długu. Gdy ustaną rządowe dopłaty, będziemy mieć do spłacenia znacznie mniejszy kredyt. To z kolei przełoży się na naszą znacznie większą zdolność kredytową – nawet o 50-100 proc. wyższą, niż w przypadku standardowego kredytu.

Warto dodać, że ostatnio bufor na podwyżki stóp obowiązujący banki zmniejszono z 5 pkt. proc. do 2,5 pkt. proc. w przypadku kredytów z okresowo stałym oprocentowaniem na 5 lat. Dla kredytów ze zmiennym oprocentowaniem banki same wyznaczą bufor w granicach między 5 a 2,5 pkt. proc. Ta zmiana podniesie zdolność kredytową co najmniej o 20 proc., komentują analitycy.

Kolejne dobre wiadomości to spadek stawki WIBOR i oferty kredytów ze zmiennym oprocentowaniem oparte o niższą zwykle stawkę WIRON. Możliwe są również spadki cen kredytów wraz z obniżaniem stóp procentowych. To podniosłoby zdolność kredytową o kilkanaście proc. Ponadto wynagrodzenia w Polsce wciąż mają rosnąć. Wszystkie te czynniki nałożą się na siebie, zwiększając zdolność kredytową w sumie dwukrotnie lub trzykrotnie, podaje HRE Investments.

Polecamy:

- Luksusowy apartament albo pokój z wersalką po babci. Nie ma mieszkań na wynajem

- Bezpieczny kredyt 2% na pierwsze mieszkanie. Oto szczegóły nowego projektu rządu [EXPLAINER]

- Nadchodzi kredyt 2 proc. Sprawdzamy haczyki w projekcie ustawy

- Koniec hurtowego kupowania mieszkań coraz bliżej. Rząd może zająć się tym już w lutym

- Ciasno jak w polskim mieszkaniu. Standard się poprawił, ale do Europy nam daleko

- Powstaje za mało mieszkań. Zabraknie nawet kilkudziesięciu tysięcy lokali

- Kredyt na 2% czy „Mieszkanie bez wkładu własnego”? Eksperci o tym, co opłaca się bardziej

- Ceny mieszkań spadają. Tak prezentuje się rynek nieruchomości w nowym roku

- Boom na rynku mieszkaniowym to już historia. Ekspert: Ceny mogą spaść