WIBOR, wskaźnik używany przez banki do wyznaczania oprocentowania kredytów, gwałtownie spadł po ostatniej obniżce stóp procentowych NBP. To się musi przełożyć na niższe raty kredytów. Ale ci, którzy zaciągnęli w bankach dług, gdzie odsetki ustala się z pomocą indeksu WIRON, alternatywnego dla WIBOR-u, mogą sobie pluć w brodę.

Według kwotowań z 7 września (najnowszych) WIROR 3M – trzymiesięczny – wynosi 6,07 proc. Jeszcze dzień wcześniej wynosił 6,60 proc. Duży spadek zanotował również WIBOR 6M, czyli sześciomiesięczny. Obecnie wynosi on 5,87 proc., a na poprzednim kwotowaniu banki ustaliły go na 6,40 proc.

Tak głęboki spadek WIBOR-u to efekt radykalnej i zaskakującej obniżki stóp procentowych, jakiej Rada Polityki Pieniężnej dokonała na wrześniowym posiedzeniu. RPP obniżyła stopy aż o 75 pkt bazowych. Główna stopa NBP spadła z 6,75 proc. do 6 proc.

Raty kredytów w dół

Duży spadek wskaźnika musi przełożyć się na obniżenie rat kredytów w bankach. Dla przykładu rata kredytu na 350 tys. zł, zaciągniętego we wrześniu 2021 roku po obniżce WIBOR powinna wynosić 2740 zł miesięcznie. Czyli o około 150 zł mniej, niż jeszcze w sierpniu.

Czytaj też: Obniżka stóp zaskoczyła rynek? Glapiński mówi o niemądrych komentarzach

Oczywiście zmiana rat to nie automat i sposób dostosowywania wielkości odsetek od kredytu określa umowa kredytowa. Jednak banki najczęściej robią to raz na kwartał.

Jak się kształtowała rata przykładowego kredytu na 350 tysięcy złotych, z oprocentowaniem opartym na WIBOR 6M, od chwili podpisania umowy pokazuje wykres poniżej:

Jak wyglądało to w przypadku rat innych kredytów? Widać to na ten grafice. Ostatnia obniżka stóp zafundowała spadek kosztów obsługi długu o około 35 złotych na każde 100 tys. zł kredytu w ciągu jednego dnia.

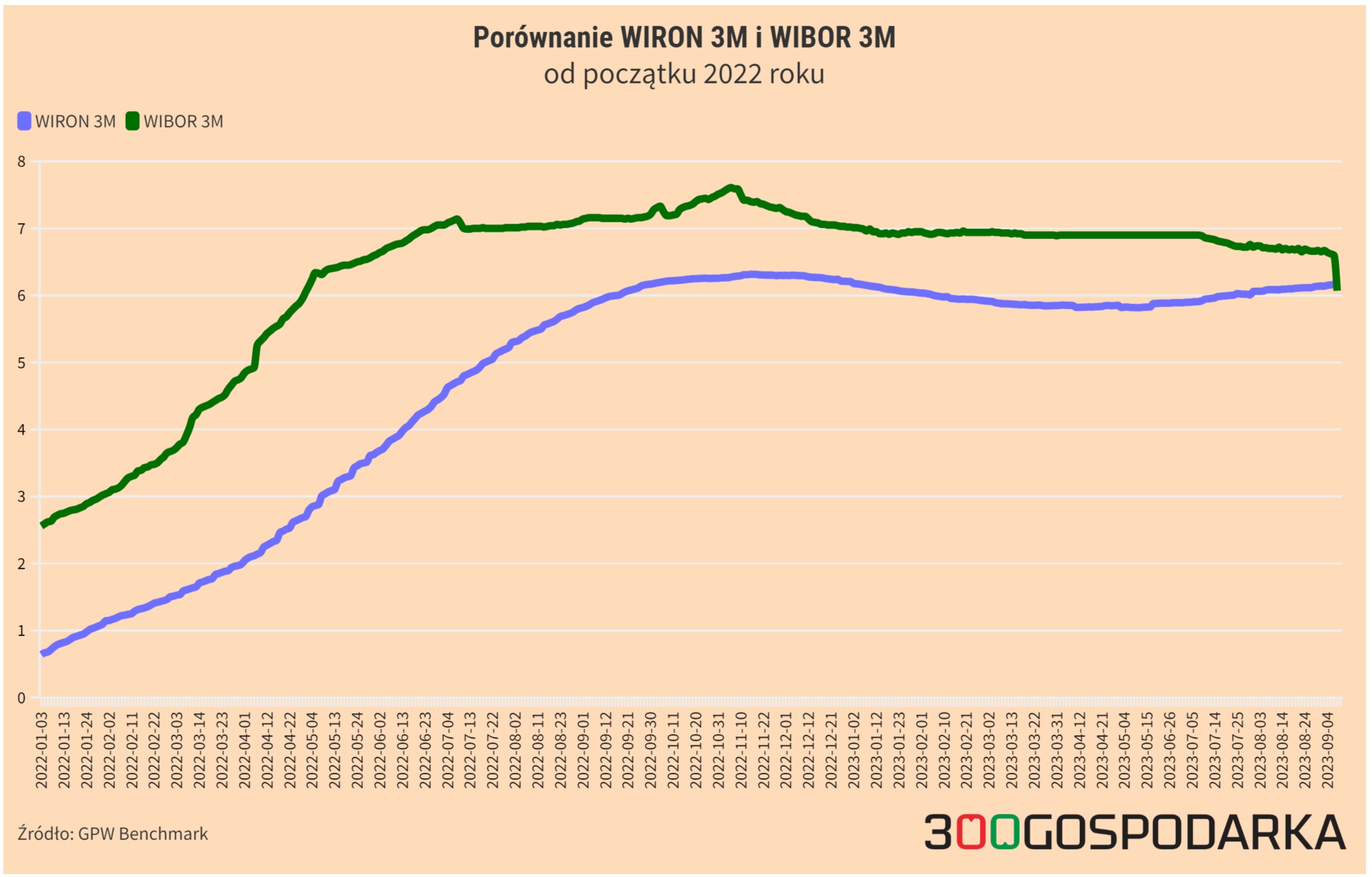

WIBOR wyższy od WIRON-u

Gwałtowna zmiana stóp procentowych, jakiej dokonała RPP, wywołała jeszcze jedno zjawisko: WIBOR jest niższy od swojego alternatywnego wskaźnika WIRON, przynajmniej według notowań z tego samego dnia, czyli z 7 września.

Dla przykładu trzymiesięczny WIRON 7 września wyniósł 6,16065 proc. zaś WIRON sześciomiesięczny 6,04431 proc.

To istotne, bo to właśnie indeks WIRON ma zastąpić WIBOR i być podstawą do ustalania oprocentowania kredytów.

Jak kształtowały się WIBOR 3M i WIRON 3M pokazuje wykres poniżej:

WIRON to indeks wyliczany na podstawie oprocentowania krótkoterminowych depozytów składanych w bankach przez instytucje finansowe i duże firmy. Stawka wyliczana jest na podstawie danych przekazywanych przez dziewięć dużych banków do administratora, czyli spółki GPW Benchmark.

Bądź na bieżąco z najważniejszymi informacjami subskrybując nasz codzienny newsletter 300Sekund! Obserwuj nas również w Wiadomościach Google.

Notowania WIRON 3M i WIRON 6M od początku odbiegały poziomem od notowań odpowiednich wskaźników WIBOR. Ale do tej pory ten poziom był niższy. Wynikało to ze specyfiki obu wskaźników. WIBOR szybciej reaguje na zmiany stóp i w pewnym sensie wyprzedza decyzje RPP: szybciej rośnie, gdy Rada jest w cyklu podwyżek stóp, ale też szybko spada, gdy bank centralny przystępuje do obniżek.

Na razie nieliczne banki oferowały kredyty z oprocentowanie opartym na WIRON. Ale od 2024 r. bankowcy nie będą już mogli sprzedawać nowych kredytów z użyciem WIBOR-u. W starych umowach, zawartych przed 2024 rokiem, WIBOR nadal będzie podstawą do wyliczania odsetek, jednak też do czasu. Przeliczenie “starego portfela” kredytów na nową stawkę nastąpi od 2025 r.