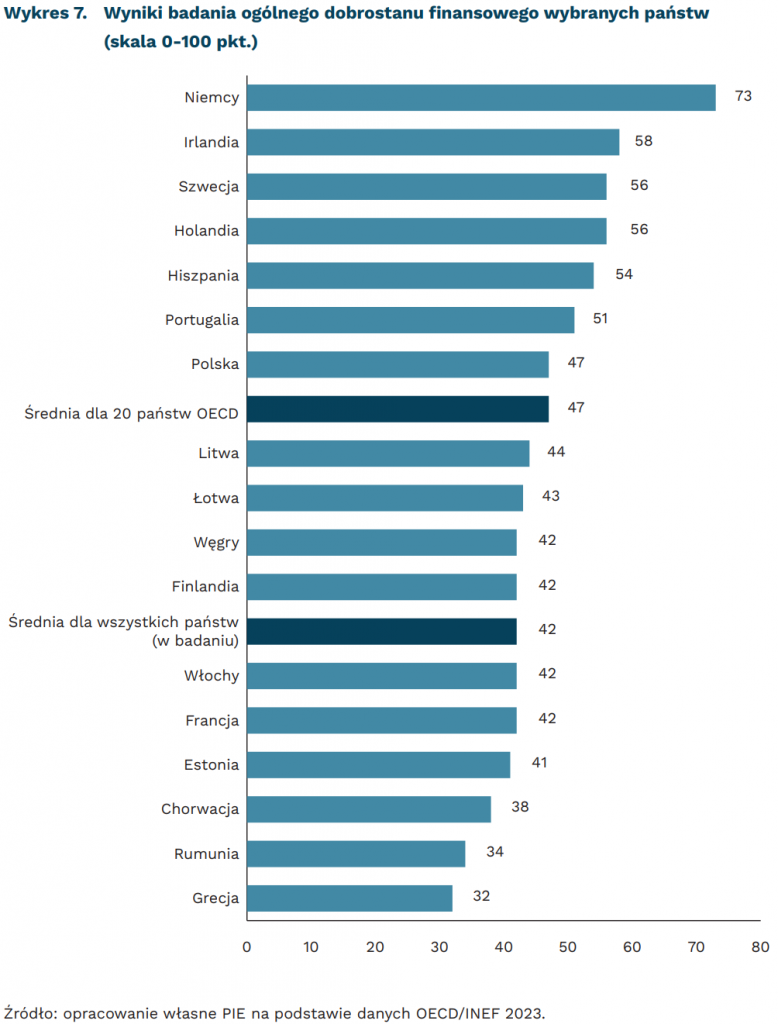

Jaki jest ogólny dobrostan finansowy Polaków? Według badania OECD/ INFE plasujemy się pośrodku wyników dla państw OECD z wynikiem 47 na 100 punktów. Średnia dla wszystkich państw biorących udział w badaniu wynosi 42 punkty.

Dobrostan finansowy to złożona miara sytuacji finansowej respondentów. To zdolność do zaspokajania bieżących potrzeb finansowych i radzenia sobie z negatywnymi szokami finansowymi. W definicji mieści się też poczucie bezpieczeństwa finansowego oraz zdolność do realizacji przyszłych celów finansowych.

Wynik ogólnego dobrostanu finansowego jest wypadkową dwunastu zmiennych. Respondenci odpowiedzieli na 4 pytania o odporność finansową i 8 pytań dotyczących subiektywnych elementów dobrostanu finansowego. Poniżej prezentujemy, jak wyglądają rezultaty badania wybranych państw.

W pomiarze odporności finansowej Polska osiągnęła średni poziom dla badanych państw OECD (52 na 100 pkt.). Odporność finansowa to zdolność do radzenia sobie z negatywnymi wydarzeniami finansowymi (np. kryzysy, utrata pracy), pokrywania wydatków osiąganymi dochodami czy możliwością do comiesięcznego oszczędzania środków finansowych.

Z kolei w przypadku subiektywnego poczucia dobrobytu finansowego Polska zdobyła 43 pkt. To o 2 pkt. więcej, niż wynosi średnia dla państw OECD.

Dobrobyt subiektywny to miara zbudowana na podstawie własnych ocen respondentów na temat tego, jak sobie radzą finansowo w życiu, czy mają kontrolę nad swoimi zobowiązaniami, czy stać ich na nabycie istotnych dla nich towarów i usług.

Jednocześnie w Polsce tylko niespełna 40 proc. respondentów zgodziło się z twierdzeniem, że jest zadowolonych ze swojej obecnej sytuacji finansowej.

Chcesz być na bieżąco? Subskrybuj 300Sekund, nasz codzienny newsletter! Obserwuj nas też w Wiadomościach Google.

Różnica w poziomach dobrostanu finansowego pomiędzy osobami z wysokimi dochodami a osobami z niskimi dochodami jest duża. W przypadku Polski wynosi 21 pkt., w krajach OECD to 22 pkt.

Poziomy dobrostanu finansowego są znacząco wyższe wśród dorosłych z wyższym wykształceniem (59 pkt. w Polsce) w porównaniu z dorosłymi, którzy nie ukończyli szkoły średniej (38 pkt. w Polsce).

Średnio wyniki badania dobrostanu finansowego są znacząco wyższe wśród dorosłych w wieku 60 lat i starszych w porównaniu z dorosłymi w wieku 30-59 lat i najmłodszą grupą badanych (18-29 lat). W Polsce najwyższe wyniki osiągają osoby w wieku 30-59 lat. Następnie są najmłodsi (18-29 lat), a najniższe wyniki mają osoby najstarsze (60 lat i więcej).

Czytaj także:

- Inflacja tnie możliwości finansowe. Tyle Polacy chcą wydać na Boże Narodzenie

- Rezygnujemy z wydatków, ale i tak wydamy więcej. Tyle pochłoną świąteczne zakupy

- Już nie tradycyjnie? Polacy odejdą w święta od dwunastu potraw i zmarnują mniej jedzenia

- Europa ma na zimę rekordowe zapasy gazu. To uboczny skutek spowolnienia gospodarczego