Dynamicznie rozwijający się rynek zielonych obligacji może pomóc sfinansować drogę Polski i Europy do neutralności klimatycznej. Jednak w Polsce zielone obligacje mają spory niewykorzystany potencjał. W większym stopniu mogłyby z nich korzystać na przykład samorządy, miasta i regiony.

Osiągnięcie celów klimatycznych do roku 2030 wymagać będzie około 180 mld euro inwestycji rocznie w całej Unii Europejskiej. Finansowanie to wymagać będzie mobilizacji kapitału z sektora rządowego i pozarządowego, a dobrym instrumentem mogą okazać się tu zielone obligacje.

Jak wynika z raportu KPMG, globalnej organizacji niezależnych firm świadczących usługi z zakresu audytu, doradztwa podatkowego i doradztwa gospodarczego, nasz rynek charakteryzuje się znaczącym potencjałem do dalszego rozwoju emisji zielonych obligacji korporacyjnych i komunalnych.

Zielone obligacje, tak samo jak tradycyjne obligacje, są emitowanymi w serii papierami wartościowymi. Emitent staje się dłużnikiem właściciela obligacji i uzyskuje tak pieniądze na obrane przez siebie cele. Zielone obligacje różnią się jednak od tradycyjnych instrumentów dłużnych koniecznością określenia celu emisji. Pieniądze te mają wpłynąć pozytywnie na środowisko naturalne (tzw. zielony cel emisji).

“Według Climate Bonds Initiative, wartość wyemitowanych dotąd na świecie zielonych obligacji przekroczyła w 2021 roku 1.5 bln dolarów i wciąż dynamicznie rośnie. (…) Z rosnącym zainteresowaniem inwestorów spotykają się także obligacje powiązane z celami zrównoważonego rozwoju (sustainability-linked bonds), umożliwiające pozyskanie finansowania choćby na całościową realizację strategii neutralności klimatycznej” – uważa Katarzyna Szwarc, pełnomocniczka Ministra Finansów ds. Strategii Rozwoju Rynku Kapitałowego.

Zielone obligacje coraz bardziej popularne

Emisje zielonych obligacji opłacają się emitentom z kilku powodów. Są to m.in. korzyści wizerunkowe dla emitenta, zwiększony popyt ze strony inwestorów i rozszerzenie ich bazy, potencjalnie korzystniejsze warunki cenowe zielonego długu (tzw. greenium) oraz występowanie ewentualnych korzyści regulacyjnych.

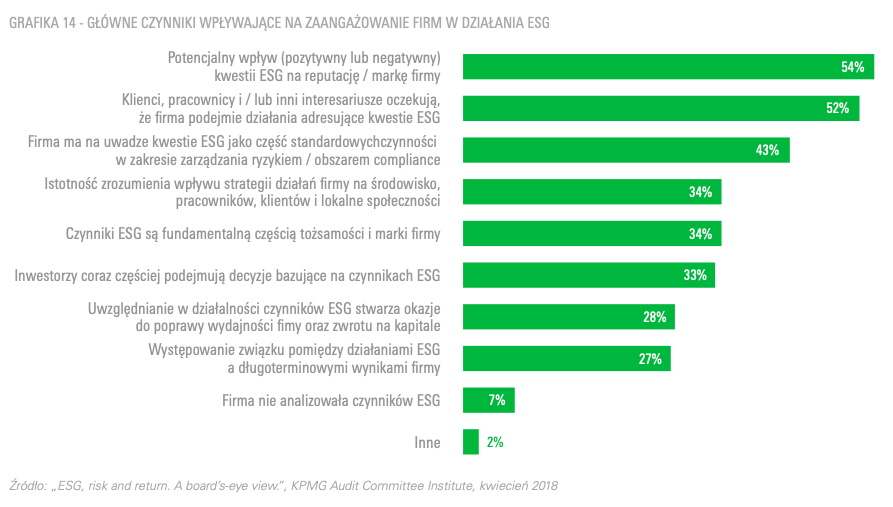

Dla firm coraz istotniejsze znaczenie mają też czynniki ESG. Emisja zielonych obligacji umożliwia poprawę raportowania czynników niefinansowych, które są coraz istotniejsze w działaniu firm.

Dlatego też w kontekście emisji zielonych obligacji, największa obawa rynku wiąże się z tzw. greenwashingiem, czyli ryzykiem, że dane obligacje okażą się nie mieć jednak korzystnego wpływu na środowisko. To zwiększa ryzyko wizerunkowe dla firm. Brak regulacji w tym zakresie dodatkowo zwiększa to ryzyko, jednak firmy często decydują się na zewnętrzne potwierdzenie klasyfikacji obligacji jako zielonych. Emitenci coraz częściej korzystają z powszechnie uznawanych standardów takich jak Green Bond Principles czy Climate Bonds Standard.

Europa liderem zielonego finansowania

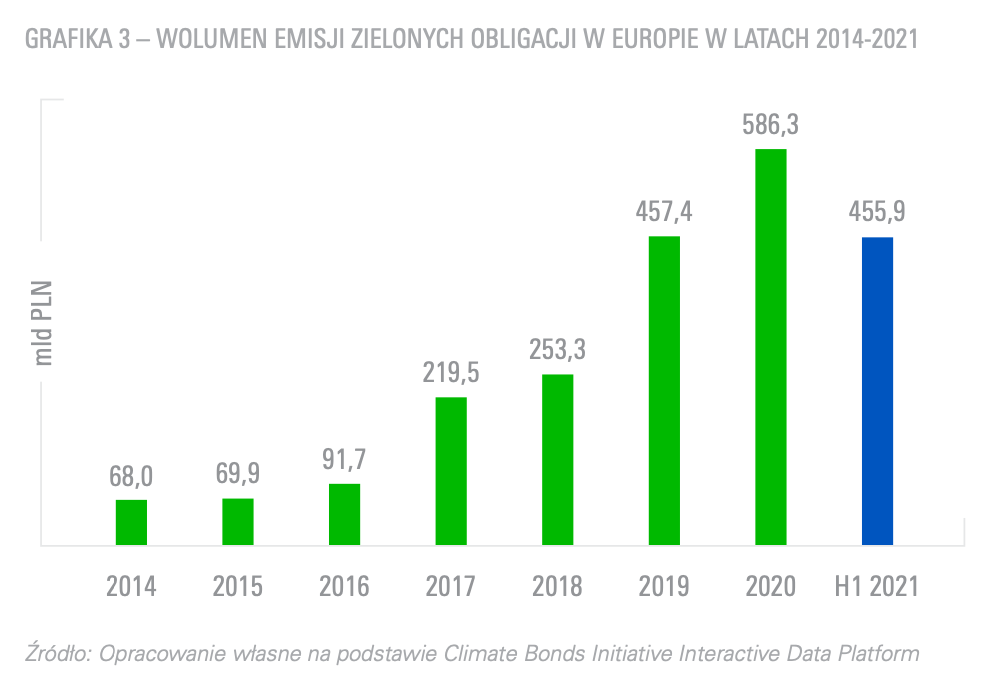

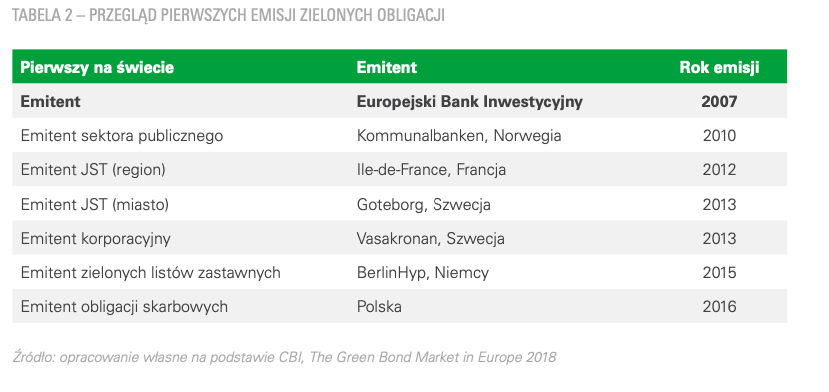

Zielone obligacje po raz pierwszy na świecie zostały wyemitowane przez Europejski Bank Inwestycyjny w roku 2007, kiedy bank wyemitował tzw. Climate Awareness Bonds. Ich ważną zaletą jest monitorowanie wykorzystania pieniędzy na cele ekologiczne lub klimatyczne. W Europie wolumeny zielonych emisji w ujęciu rocznym rosną nieprzerwanie od 2014 roku. W latach 2014-2020 wyemitowano łącznie zielone obligacje o nominale 1 747 mld złotych.

Europejski rynek zielonych obligacji dynamicznie rozwija się w ostatnich latach nie tylko w aspekcie wolumenów emisji, ale również podmiotów emitujących te instrumenty. Wzrósł z 31 emitentów w roku 2014 do 226 podmiotów emitujących zielone obligacje w roku 2020.

Raport KPMG sugeruje, że to najambitniejsza na świecie polityka klimatyczna Unii Europejskiej oraz rola lidera w zakresie wdrażania i projektowania wiążących regulacji dotyczących finansowania zrównoważonych inwestycji jest przyczyną, dla której właśnie tutaj wyemitowano pierwsze zielone obligacje.

Według analityków, przewaga ta, wynikająca z ‘first mover advantage’ w połączeniu z ambitnymi celami polityki klimatycznymi i dynamicznie rozwijającymi się regulacjami w obszarze zrównoważonego finansowania w naturalny sposób predysponuje kraje Europy Zachodniej i Północnej do pełnienia roli liderów rynku zielonych obligacji.

W poniższej tabeli przedstawiono pierwszych emitentów zielonych obligacji.

Sektor niefinansowy UE preferuje zielone obligacje

W tym okresie (lata 2014-2020) zwłaszcza przedsiębiorstwa sektora niefinansowego zrealizowały co najmniej jedną emisję zielonych obligacji. Wśród przedsiębiorstw emitujących zielone obligacje dominują duże podmioty z sektora energetycznego, budowlanego i transportowego (Iberdrola, Engie, TenneT Holdings, Enel, Innogy, Nordex, Gas Natural Fenosa, Senvion, Daimler).

To dlatego, że na europejskim rynku długu sektor obligacji korporacyjnych jest tradycyjnie dobrze rozwinięty, a w efekcie i sektor zielonych obligacji.

Na co najczęściej przeznaczane są zielone obligacje?

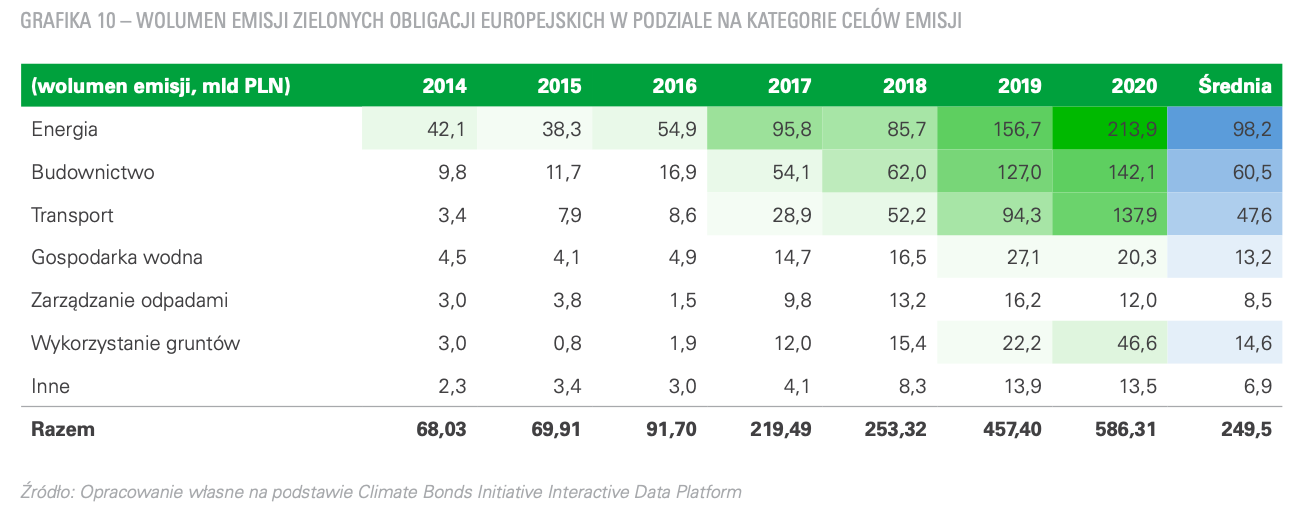

“W okresie od 2014 do 2020 roku zielone emisje najczęściej finansowały projekty związanie z produkcją i przesyłaniem energii z odnawialnych źródeł energii. Od 2017 roku do celów emisji zielonych obligacji, na które przeznacza się największy wolumen finansowania zwrotnego dołączyło budownictwo i transport” – mówi Andrzej Gałkowski, Partner w Dziale Usług Doradczych dla Sektora Finansowego, Lider doradztwa dla sektora bankowego w KPMG w Polsce.

Zielone obligacje w Polsce

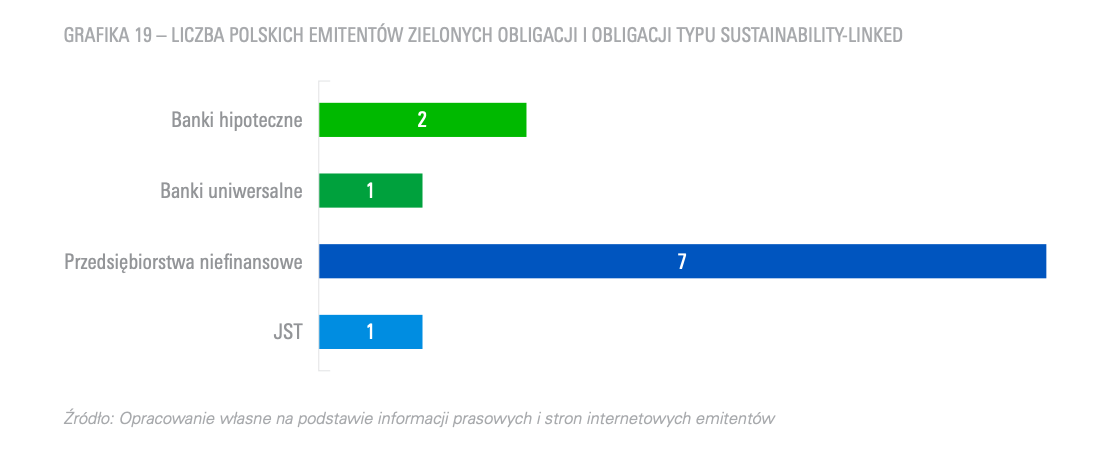

Polska także należy do grona pionierów emisji zielonych obligacji. Jako pierwszy kraj na świecie wyemitowała zielone obligacje skarbowe w 2016 roku. Także emisje zielonego długu korporacyjnego zostały w Polsce zapoczątkowane w 2019 roku przez banki hipoteczne – kiedy miały miejsce dwie emisje o łącznym wolumenie 900 mln złotych. W 2020 roku zrealizowano pięć emisji, wszystkie przez przedsiębiorstwa niefinansowe.

Z kolei w 2021 roku miało miejsce pięć emisji, w tym dwie pionierskie emisje benchmarkowe o wolumenie 500 mln euro każda.

Łącznie na polskim rynku występuje aktualnie dziesięciu emitentów zielonych obligacji korporacyjnych, w tym siedmiu emitentów z sektora niefinansowego oraz trzy instytucje finansowe.

Jak podaje KPMG, na polskim rynku występuje tylko jeden emitent zielonych obligacji komunalnych, których dokumentacja i proces emisji są spójne ze standardami rynkowymi – Miasto Łódź. Emisja ma sfinansować budowy zbiorników retencyjnych przy Grupowej Oczyszczalni Ścieków i przebudowę torowiska przy jednej z łódzkich ulic.

5 lipca 2021 r. miasto zawarło umowę na organizację emisji obligacji komunalnych z Bankiem Pekao S.A. oraz DNB Bank Polska S.A. na kwotę 418 mln złotych, z których 50 mln złotych będzie emisją zieloną. Pozostałe emisje zielonych obligacji komunalnych na chwilę obecną nie spełniają w pełni uznawanych na rynku standardów. Ta jedyna dotychczasowa emisja zielonych obligacji komunalnych opiewająca na kwotę 50 mln złotych stanowi niespełna 0,5 proc. wolumenu zielonych instrumentów.

Według raportu KPMG powstałego na zlecenie Ministerstwa Finansów, rynek zrównoważonych finansów, w tym zwłaszcza zielone obligacje, kryją w sobie potencjał pozyskania środków na ekologiczną transformację. By wykorzystać ten potencjał, konieczne są kroki sprzyjające zwiększeniu wykorzystaniu tego narzędzia przez firmy i samorządy.

Dla przedsiębiorców najistotniejsza jest wiarygodność wśród inwestorów oczekujących, że środki pozyskane przez emitenta zostaną faktycznie przeznaczone na finansowanie działań zrównoważonych i tym samym nie wystąpi tzw. greenwashing. By to osiągnąć ważnym ułatwieniem byłoby utworzenie jednolitego oraz wiążącego systemu wytycznych dot. zielonych obligacji (i obligacji zrównoważonych ogółem) jako jeden z istotnych czynników wspierających dalszy rozwój rynku tych instrumentów.

W Polsce istotne znaczenie miałby rozwój emisji zielonych obligacji przez jednostki samorządu terytorialnego JST. Dziś dla miast i regionów łatwiejsze i tańsze jest finansowanie zielonych projektów przy pomocy kredytów bankowych niż organizacja emisji obligacji.

Jednak, jak wskazują autorzy raportu, niewielki udział JST w rynku zielonych obligacji nie oznacza braku potencjału do jego zwiększenia. Średnio to samorządy ponoszą większe wydatki na cele ekologiczne niż rządy centralne, tak jest także w Polsce – wskazuje KPMG. Dlatego też, ułatwienie zarządzania długiem i inne rozwiązania regulacyjne mogłyby uwolnić potencjał zielonych obligacji dla samorządów.

Koniec z greenwashingiem? Unia stworzy standard emitowania zielonych obligacji