Program „Bezpieczny kredyt 2 proc.” ma pomóc młodym osobom o niskich dochodach w uzyskaniu kredytu hipotecznego. Brakuje jednak dokładnych informacji na temat dostępnej kwoty w ramach programu, a decyzja KNF w sprawie uwzględniania dopłat może wpłynąć na dostępność kredytu, informują analitycy Expandera.

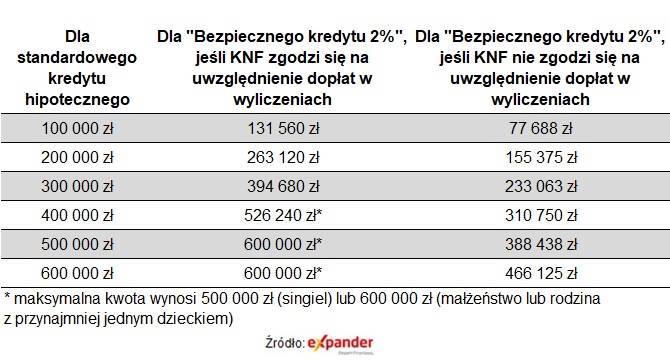

Według wyliczeń Expandera, jeśli ktoś może obecnie uzyskać kredyt hipoteczny na kwotę 300 tys. zł, prawdopodobnie otrzymałby 394 tys. zł lub 233 tys. zł, w zależności od decyzji KNF.

Ważne jest to, że młodzi korzystający z tego programu nie będą mogli polegać na popularnym sposobie poprawy zdolności kredytowej, czyli dołączeniu rodziców jako współkredytobiorców.

Należy jednak pamiętać również o pozytywach. Jeśli KNF pozwoli bankom uwzględniać w wyliczeniach zdolności raty pomniejszone o dopłaty, to dostępna kwota „Bezpiecznego kredytu 2%” będzie o ok. 31 proc. wyższa niż dla zwykłego kredytu z oprocentowaniem stałym i ratą stałą.

Czytaj również: Zbliża się sądny dzień dla frankowiczów. Szef KNF: Banki są gotowe

KNF może zaburzyć nastroje kredytobiorców

Jeśli KNF nie zmieni jednak przepisów, to kwota dostępnego „Bezpiecznego kredytu 2%” może być niższa o 66 tys. zł niż w przypadku standardowego kredytu hipotecznego o stałej racie.

Według Expandera, przyczyną tego spadku jest to, że „Bezpieczny kredyt 2%” przez pierwsze 10 lat będzie spłacany w ratach malejących. Dlatego początkowe raty bez uwzględniania dopłat będą znacznie wyższe niż raty stałe zwykłego kredytu.

To z kolei przekłada się na spadek dostępnej kwoty kredytu. Należy mieć nadzieję, że KNF wkrótce pozwoli bankom na uwzględnianie dopłat.

Banki mogą zastosować różne zasady wyliczania zdolności kredytowej, nawet jeśli KNF zezwoli na uwzględnianie dopłat. Istnieje ryzyko, że dostępna kwota kredytu może być niższa niż przewiduje się na podstawie powyższych wyliczeń.

Chcesz być na bieżąco? Subskrybuj 300Sekund, nasz codzienny newsletter

Wyliczenia kwoty kredytu według Expandera

Istnieją również ograniczenia dotyczące maksymalnej kwoty kredytu w ramach programu „Bezpieczny kredyt 2%”.

Osoba samotna może otrzymać maksymalnie 500 tys. zł, podczas gdy małżeństwo lub rodzina z co najmniej jednym dzieckiem może otrzymać maksymalnie 600 tys. zł. W przypadku budowy domu, jeśli wartość wkładu własnego przekracza 200 tys. zł, maksymalna kwota kredytu wyniesie jedynie 100 tys. zł dla osoby samotnej lub 150 tys. zł dla rodziny.

Dostępność „Bezpiecznego kredytu 2%” może być gorsza niż w przypadku standardowego kredytu hipotecznego, jeśli KNF nie zezwoli na uwzględnianie dopłat w wyliczeniach zdolności kredytowej. Należy oczekiwać rozsądnej, korzystnej decyzji dla kredytobiorców i liczyć na powodzenie nowego programu kredytowego.