Postępująca dezinflacja w warunkach niskiego momentum zmiany cen może jesienią otworzyć przestrzeń do przejścia z fazy utrzymywania stóp procentowych na obecnym poziomie na korygowanie ich wysokości nominalnej w dół – tłumaczy główny ekonomista PZU, Dawid Pachucki.

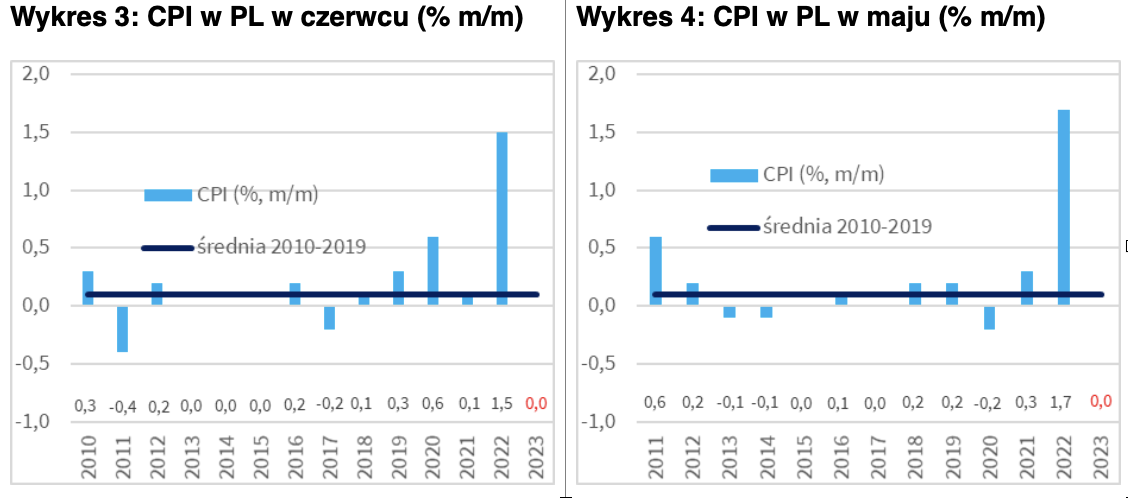

– Inflacja w Polsce w czerwcu to już 11,5 proc. r/r, choć jeszcze w lutym sięgała ona 18,4 proc. Roczne tempa zmian mają jednak tzw. „długą pamięć”. To de facto skumulowane tempa miesięcznych zmian na przestrzeni ostatnich 12 miesięcy. W przypadku CPI, bieżący odczyt w ujęciu r/r wciąż uwzględnia więc skutki szoku, jaki w gospodarce światowej spowodowała zbrojna rosyjska agresja na Ukrainę. Dla procesów inflacyjnych w naszym kraju szok ten oznaczał podbicie przeciętnej miesięcznej zmiany CPI w okresie marzec-listopad 2022 r. do 1,5 proc. Miesięczne zmiany cen jednak teraz ostro hamują – komentuje Dawid Pachucki, główny ekonomista PZU.

Jak dodaje, w Polsce średnia wartość koszyka towarów i usług konsumpcyjnych dla przeciętnego gospodarstwa domowego nie zmieniła się od kwietnia.

– W czerwcu i w maju zmiany CPI m/m wyniosły po 0,0 proc. – wyraźnie poniżej średniej sezonowej z lat 2010-2019, tj. okresu sprzed wybuchu pandemii i rosyjskiej agresji. Hamowanie inflacji dostrzega Rada Polityki Pieniężnej, ogłaszając zakończenie cyklu podwyżek stóp procentowych w Polsce. Postępująca dezinflacja w warunkach niskiego momentum zmiany cen może jesienią otworzyć przestrzeń do przejścia z fazy utrzymywania stóp procentowych na obecnym poziomie na korygowanie ich wysokości nominalnej w dół – mówi Pachucki.

Dezinflacja postępuje

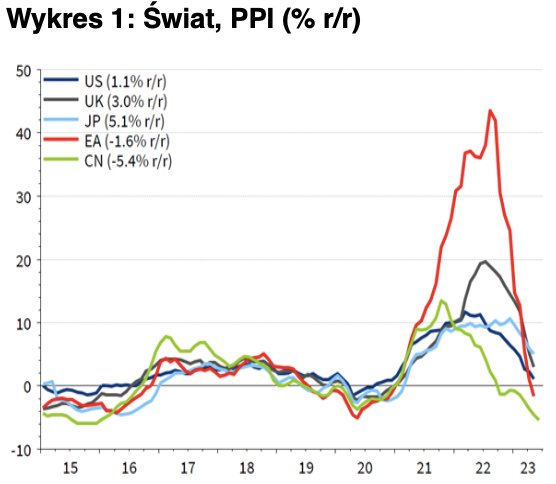

W poprzednim komentarzu główny ekonomista PZU zwracał uwagę na postępującą na świecie dezinflację, która najsilniej ujawniała się w cenach producenta. Kolejne miesiące wskazują na wzmocnienie tych tendencji:

To ceny producentów najmocniej zareagowały na: (1) skutki narastających w łańcuchach dostaw napięć przy uwalniającym się popycie konsumpcyjnym po szoku pandemii, a potem na (2) zbrojną rosyjską agresję na Ukrainę. Teraz, gdy sytuacja w światowej logistyce się znacząco poprawiła (indeks napięć w światowym handlu NY Fed od kliku miesięcy plasuje się w okolicy historycznych minimów), a Europie udało się uniknąć kryzysu energetycznego, ceny w przemyślę normalizują się. W maju średnio w strefie euro spadły one w ujęciu rocznym o 1,6 proc., a mamy też kraje, jak Hiszpania, gdzie deflacja PPI pogłębiła się z 4,5 do 6,9 proc. Systematycznie pogłębia się deflacja PPI w Chinach – w czerwcu do 5,4 proc. r/r, czyli o 0,4 p.p. mocniej niż wskazywała mediana prognoz rynkowych. Od kwietnia tego roku zmiany PPI m/m w Państwie Środka są ujemne zarówno dla środków produkcji, jaki i wytwarzanych przez firmy towarów konsumpcyjnych.

Pogłębiająca się deflacja PPI w Państwie Środka będzie wzmacniać dezinflację CPI w Europie, który to proces już się rozpoczął. W czerwcu w strefie euro HICP r/r spadł z 6,1 do 5,5 proc., tj. najniższego poziomu od stycznia 2022 r. Spadek inflacji konsumenckiej w Europie to na razie efekt coraz niższego wzrostu cen towarów. Inflacja cen usług wciąż utrzymuje się w tendencji wzrostowej. W warunkach utrzymującego się popytu na usługi przy rekordowo niskiej stopie bezrobocia, konkurencja o pracownika przenosi się na poziom wynagrodzeń, których udział w łącznych kosztach jest zwykle większy w firmach usługowych niż wytwórczych. Z czasem jednak i ten element presji inflacyjnej powinien wytracić momentum.

W czerwcu usługowy PMI Eurozony spadł z 55,1 do 52 pkt., a optymizm badanych firm co do sytuacji w kolejnych 12-stu miesiącach był najniższy w tym roku. Firmy usługowe wprawdzie wciąż rekrutują, jednak, jak wskazali ankietowani, w czerwcu w tempie najniższym od trzech miesięcy, a raportowana przez usługodawców presja kosztowa na tle historycznym pozostała wprawdzie na wysokim poziomie, ale już najniższym do ponad 2 lat. Dodatkowo w Europie silnie spadają oczekiwana inflacyjne. W przypadku firm, ocenę perspektyw inflacyjnych najmocniej obniżyły te reprezentujące przetwórstwo przemysłowe. Jak wskazują badania PMI, firmy wytwórcze najbardziej odczuwają barierę popytu.

Ale również przedstawiciele innych branż, w tym usługowych, spodziewają się spadku presji inflacyjnej. W przypadku gospodarstw domowych, oczekiwania inflacyjne w strefie euro monitorowane przez Komisję Europejską są już na historycznie niskich poziomach, notowanych ostatnio w 2015 r. To czynnik, który powinien łagodzić presję na dalszy wzrost płac.

Skalę postępującej dezinflacji w cenach konsumenta mogą maskować tempa roczne, na które przyzwyczailiśmy się zwracać szczególną uwagę. W zasadzie trudno się temu dziwić, bo często w naszych porównaniach zwykliśmy odnosić się do sytuacji sprzed roku. To na tyle bliski dystans, że jeszcze dość dobrze pamiętamy ten punkt odniesienia. Z drugiej strony, tego typu porównania pozwalają w uproszony sposób „odfiltrować” wpływ krótkookresowych zaburzeń, wynikających chociażby z sezonowości. Nie możemy jednak zapominać, że roczne tempa zmian mają tzw. „długą pamięć”.

To de facto skumulowane tempa miesięcznych zmian na przestrzeni ostatnich 12 miesięcy. W przypadku CPI, bieżący odczyt w ujęciu r/r wciąż uwzględnia więc skutki szoku, jaki w gospodarce światowej spowodowała zbrojna rosyjska agresja na Ukrainę. Przykładowo, dla procesów inflacyjnych w Polsce szok ten oznaczał podbicie przeciętnej miesięcznej zmiany CPI okresie marzec-listopad 2022 do 1,5 proc. – ze średnio 0,1 proc. w analogicznym okresie w latach 2010-2019, tj. przed wybuchem pandemii i przed wojną w Ukrainie. Z uwagi na wspomnianą charakterystykę dynamiki zmian w ujęciu r/r, analitycy czasami (częściej za oceanem niż w Europie) posługują pojęciem tzw. temp zanualizowanych, tj. zmian krótkookresowych (kwartał do kwartału czy miesiąc do miesiąca), ekstrapolowanych na okres jednego roku.

Ta ekstrapolacja to nic innego jak założenie, że wynik z danego kwartału/miesiąca utrzyma się dalej przez okres jednego roku. Takie ujęcie pozwala skupić się bardziej na momentum zmian i jego znaczeniu dla najbliższej przyszłości.

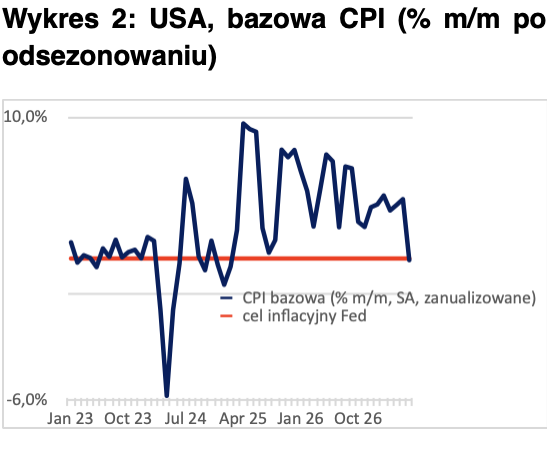

„Tradycyjne” tempa r/r to trochę takie patrzenie w lusterko wsteczne w samochodzie. Właściwe prezentowanie danych zanualizowanych wymaga jednak oczyszczenia szeregów bazowych z sezonowości, która mogłaby generować niepotrzebną zmienność i zaciemniać obraz. Na szczęście Amerykanie, przyzwyczajeni do danych w ujęciu zanualizowanym, publikują też wiele szeregów czasowych w ujęciu odsezonowanym. Tak chociażby robi Biuro Statystyk Pracy (BLS) w przypadku inflacji CPI.

300Sekund od września w nowej odsłonie. Zapisz się już dziś na nasz codzienny newsletter.

Zgodnie z danymi BLS, czerwiec przyniósł kolejny spadek inflacji konsumenckiej w USA – z 4,0 proc. do 3,0 proc. r/r. Skala spadku inflacji headline zaskoczyła rynek o 0,1 p.p., a pozytywna niespodzianka to głównie efekt głębszego od oczekiwań spadku inflacji bazowej CPI (z 5,3 proc. do 4,8 proc. r/r, przy prognozach na poziomie 5,0-5,1 proc. Inflacja bazowa nieuwzględniająca wpływu cen żywności i paliw traktowana jest przez analityków często jako miara w największym stopniu zależna od czynników wewnętrznych w danym kraju). Dużo ciekawiej niż dane w tradycyjnym ujęciu r/r wyglądają dane w wspominanym wcześniej ujęciu zanualizowanym. Okazuje się, że po takiej „transformacji” miesięcznej zmiany bazowej CPI w czerwcu otrzymamy wynik na poziomie 1,9 proc., tj. najniższy od lutego 2021 r. (Wykres 2).

Jeszcze w maju inflacja bazowa za oceanem w takim ujęciu sięgała 5,4 proc., a średnio w poprzednich miesiącach od początku 2023 r. wyniosła 5,1 proc. Miesięczne zmiany cen ostro hamują. Hamowanie to widzimy też w Polsce. W kraju średnia wartość koszyka towarów i usług konsumpcyjnych od kwietnia nie zmieniła się. W czerwcu i w maju zmiany CPI m/m wyniosły po 0,0 proc., wyraźnie poniżej średniej sezonowej z lat 2010-2019 (Wykres 3 i 4).

Oczywiście, roczne tempa obciążone historyczną pamięcią wciąż mogą szokować (w czerwcu CPI r/r wyniosła 11,5 proc. r/r), ale z tej skumulowanej 12-miesięcznej zmiany systematycznie będą wypadać okresy podwyższonej inflacji miesięcznej, uwzględniające skutki rosyjskiej agresji, co będzie też obniżać znany nam wskaźnik roczny. Już do czerwca inflacja w ujęciu r/r spadła o niemal 7,0 p.p. z 18,4 proc. w lutym 2023 r.

Hamowanie inflacji dostrzega Rada Polityki Pieniężnej, ogłaszając zakończenie cyklu podwyżek stóp procentowych w Polsce. Postępująca dezinflacja w warunkach niskiego momentum zmiany cen może jesienią otworzyć przestrzeń do przejścia z fazy utrzymywania stóp procentowych na obecnym poziomie na korygowanie ich wysokości nominalnej w dół.

Więcej na temat inflacji piszemy tutaj:

- Jak zmieniała się inflacja w Polsce na przestrzeni lat [wykresy, dane GUS, NBP]

- Zerowy VAT na żywność zostanie na dłużej? Jeśli nie, to inflacja pójdzie w górę

- Prawie połowa Polaków wierzy, że inflacja w końcu odpuści. Ale większość nadal się jej boi

- Co napędza inflację? Ekonomiści: część firm wykorzystała okazję do zwiększenia marż

- Goldman Sachs: Obniżka stóp procentowych jesienią. Po spadku inflacji