Podatek od zysków kapitałowych (capital gains tax) pojawia się w dyskusji ekonomicznej jako jeden z możliwych sposobów zmniejszania nierówności dochodowych i majątkowych oraz zwiększania przychodów budżetowych.

Jednym z dylematów do rozstrzygnięcia w ramach tej debaty jest, jak ten podatek powinien być naliczany. Z przeprowadzonego na grupie 6500 Amerykanów badania wynika, że aż 75 proc. respondentów jest zdania, że opodatkowanie zysków kapitałowych powinno następować dopiero w momencie sprzedaży aktywów. Tylko 25 proc. uznało, że opodatkowane na bieżąco powinny być zyski wynikające ze wzrostu wartości posiadanych aktywów.

Oprócz efektu status quo oraz tzw. księgowania umysłowego (mental accounting) za taki wynik odpowiada skłonność badanych do obciążania podatkiem konsumpcji, a nie dochodu.

Dużo zależy od reakcji rynku

Podatek od zysków kapitałowych jest interesującym narzędziem z perspektywy analizy behawioralnej. Dzieje się tak ze względu na występowanie trzech rodzajów elastyczności bezpośrednio wpływających na tzw. realization rule, czyli sposób realizacji zysków kapitałowych.

Pierwszym z nich jest stała elastyczność długoterminowa, która mierzy długookresową (powyżej 1 roku) reakcję na trwałą zmianę stawki podatkowej. Druga to elastyczność krótkookresowa, która mierzy krótkoterminową reakcję na trwałą zmianę. Z kolei trzecia to elastyczność przejściowa, która pozwala mierzyć reakcję na tymczasowe podwyżki lub spadki podatków.

Amerykańskie organizacje Joint Committee on Taxation (JCT) oraz Departament Skarbu przeprowadziły symulacje w tym zakresie. Zgodnie z nimi przychody z tytułu podwyżki stawki podatku o 5 pkt. proc. wahają się zależnie od rodzaju reakcji na zmianę od 1 mld do 31,4 mld dolarów rocznie. Zatem potencjalna różnica przychodów z tego podatku wynosi aż 30,4 mld dolarów.

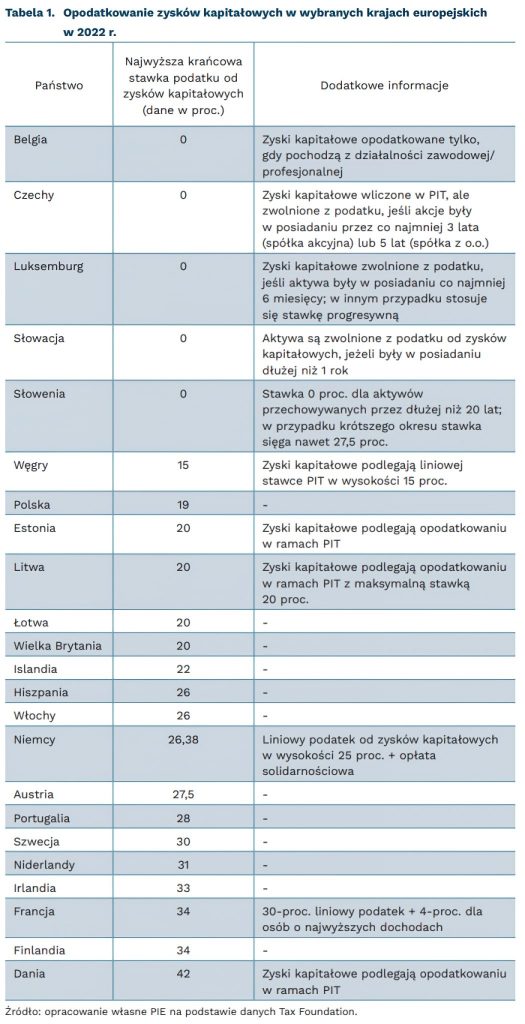

Państwa stosują różne warianty podatku

Stawki oraz konstrukcja podatku od zysków kapitałowych różnią się znacznie między krajami. W Europie mamy z jednej strony Belgię, Czechy, Luksemburg, Słowację i Słowenię, w których ta stawka wynosi 0 proc.

Z drugiej strony w Danii, Szwecji, Finlandii, Francji, Irlandii i Niderlandach znajduje się ona na poziomie 30 proc. lub wyżej. W Danii sięga nawet 42 proc.

W niektórych państwach faworyzuje się przechowywanie aktywów przez dłuższy czas. Wówczas stawka podatku jest niższa lub nawet zerowa. W Luksemburgu do bycia objętym niższą stawką wystarczy 6 miesięcy. W przypadku USA i Słowacji wystarczy posiadać aktywa przez rok, a w Słowenii co najmniej 20 lat.

Ponadto niektóre kraje stosują dodatkowe opłaty dla najlepiej zarabiających. We Francji jest to 4-proc. dodatek, w Niemczech 5,5-proc. opłata solidarnościowa (solidarity surcharge). Z kolei w USA jest to 3,8-proc. podatek od inwestycji (net investment income tax).

W kryzysie ten podatek może wspomóc budżet

Podatek od zysków kapitałowych nie pełni kluczowej roli w systemach finansów publicznych państw. Znacznie większe przychody generują podatki dochodowe (PIT, CIT) oraz pośrednie (VAT, akcyza). W Polsce dochody do budżetu z tzw. podatku Belki wyniosły w 2021 r. 4,15 mld PLN, co stanowiło mniej niż 1 proc. wpływów podatkowych do budżetu.

Jednak stoimy w obliczu kryzysu gospodarczego, będącego skutkiem pandemii i zawirowań geopolitycznych. W konsekwencji rosną potrzeby po stronie wydatków publicznych. W tym przypadku podatek od zysków kapitałowych może być istotnym uzupełnieniem przychodów budżetowych. Jednocześnie może pozytywnie wpływać na równowagę między opodatkowaniem kapitału i pracy.

Amerykański eksperyment dowodzi, że aby ten podatek był efektywny i zaakceptowany społecznie, trzeba wziąć pod uwagę kilka czynników. Przy konstruowaniu szczegółowych rozwiązań bardzo istotne są zarówno preferencje podatników, jak i możliwe odpowiedzi ze strony jego płatników.

Niemcy szykują się na zimowy kryzys. Scholz: obniżymy podatek od rachunków za energię