Mimo gigantycznej stymulacji banków centralnych ożywienie gospodarcze po epidemii będzie umiarkowane, a zagrożeniem może okazać się tzw. populizm gospodarczy – wskazuje amerykańska firma inwestycyjna KKR.

Autorzy raportu „Keep calm and Carry on” nie ukrywają, że tempo i skala reakcji banków centralnych na całym świecie jest imponująca i może okazać się kluczowa w zapewnieniu relatywnie „miękkiego lądowania” globalnej gospodarce w postkryzysowej rzeczywistości.

Jednocześnie wskazują, że pandemia Covid-19 uderza w globalny system gospodarczy w czasie jego dużej podatności na wstrząsy: kryzys ma miejsce w czasie znacznie podwyższonego poziomu zadłużenia na całym świecie, co osłabia odporność systemu.

„Rynek finansowy jest osłabiony, zadłużenie firm z sektora prywatnego jest na bardzo wysokim poziomie, a napięcia geopolityczne w ostatnich latach zwiększyły się, co dodatkowo potęguje zjawisko i tak już wysokiego ryzyka makroekonomicznego” – wymieniają eksperci KKR.

Dodają, że recesja nadeszła w okresie bardzo niskiego wyjściowego poziomu stóp procentowych i wysokich deficytów budżetowych.

Powyższe czynniki wzmacniają poczucie niepewności co do tego, czy marcowy krach na rynkach finansowych nie powtórzy się w nadchodzących miesiącach.

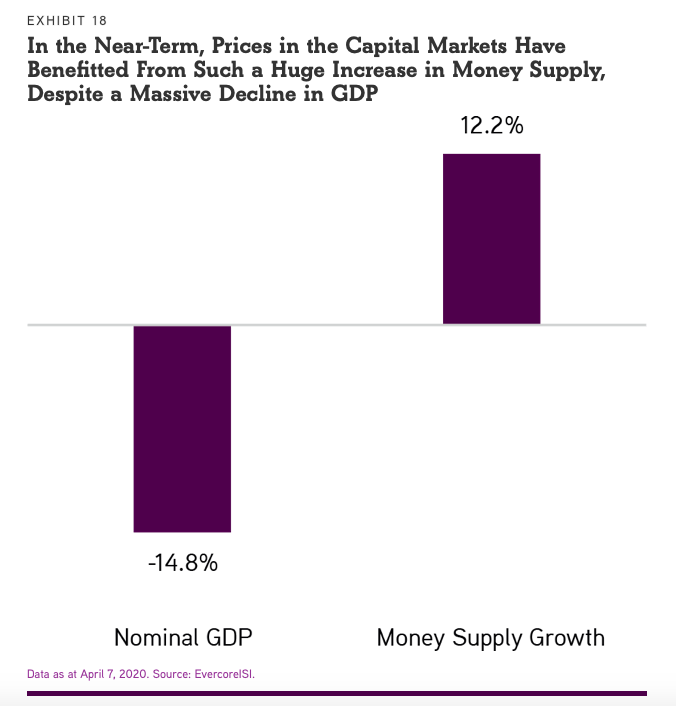

W opinii ekspertów, stosowana powszechnie stymulacja monetarna będzie jednak swoistą przeciwwagą wobec kurczenia się gospodarek w wyniku lockdownu i osłabienia handlu międzynarodowego.

W realnej gospodarce odbicie w kształcie litery U

KKR nie spodziewa się gwałtownego ożywienia gospodarczego w drugiej połowie bieżącego roku.

„Jeśli chodzi o wzrost gospodarczy, oczekujemy gwałtownego pogorszenia koniunktury w drugim kwartale, po którym nastąpić powinno zrównoważone ożywienie w kształcie litery U” – prognozują analitycy KKR&Co.

Wskazują, że w przeciwieństwie do kryzysu w 2008 roku, który był pochodną sytuacji na rynku finansowym, obecny kryzys jest załamaniem w gospodarce realnej.

A z tego typu zapaści „na prostą” wychodzi się dłużej.

Ich zdaniem, potencjalne odbicie dodatkowo komplikuje znaczne prawdopodobieństwo wystąpienia problemów z popytem konsumpcyjnym z powodu zawirowań na rynku pracy.

Miejsca pracy budują zaufanie, a to właśnie zaufanie napędza trwały wzrost gospodarczy w dłuższej perspektywie.

„Niestety, obawiamy się, że z tą pandemią powstanie efekt kaca związanego z zatrudnieniem, ponieważ globalna gospodarka prawdopodobnie szybko przekształci się w społeczeństwo bardziej zorientowane cyfrowo, które faworyzuje narodowych czempionów kosztem mniejszych firm” – napisano w raporcie.

Tutaj pomocne, zwłaszcza w przypadku Stanów Zjednoczonych, mogą okazać się zwiększone zasiłki dla bezrobotnych.

Analitycy szacują, że w typowym amerykańskim gospodarstwie domowym nastąpi niemal pełne zastąpienie dochodu, a ponad połowa gospodarstw w znacznym stopniu zniweluje spadek dochodów dzięki dosyć popularnych za oceanem ubezpieczeniom na wypadek utraty pracy.

Skala recesji będzie bezprecedensowa

Pandemia Covid-19 jest bezprecedensowym szokiem dla systemu, który skutkować będzie wyraźnym kurczeniem się gospodarek.

„Prognozujemy, że szczytowy spadek PKB w USA osiągnie 12 proc., co jest znacznie gorsze niż czteroprocentowy spadek w czasie globalnego kryzysu finansowego” – szacują eksperci KKR.

Drugi kwartał jeżeli chodzi o dane makroekonomiczne może okazać się tragiczny, niezależnie od położenia geograficznego.

„W szczególności w Europie i Stanach Zjednoczonych spodziewamy się, że PKB w drugim kwartale 2020 roku spadnie w przedziale 20–40 proc., w zależności od regionu, w porównaniu do najgorszego kwartału podczas kryzysu z 2008 roku, kiedy USA zanotowało 8-proc. spadek PKB” – napisali.

Oczekują ożywienia już w trzecim kwartale, ale nie będzie ono gwałtowne.

„Oczekujemy, że światowa gospodarka powróci na ścieżkę wzrostu do jesieni 2020 roku. Nie mamy jednak pewności, w jakim stopniu ten wzrost zniweluje załamanie w drugim kwartale bieżącego roku. Wierzymy, że świat wyjdzie z tego kryzysu silniejszy i lepiej przygotowany na przyszłość. W najbliższych kwartałach należy jednak spodziewać się turbulencji, mimo uruchomienia przez rządy programów pomocowych czy wprowadzenia przez banki centralne super luźnej polityki pieniężnej” – dodali.

Stymulacja monetarna bez granic

Banki centralne i władze rządowe będą nadal masowo stymulować gospodarki, zarówno pod kątem fiskalnym i monetarnym, by zrównoważyć ten kryzys.

W zależności od kraju ekonomiści KKR prognozują bodziec fiskalny między 11–35 proc. PKB.

„Już teraz stymulacja w Chinach osiąga prawie 13 proc. PKB, Hiszpania zmierza w kierunku 20 proc., a my zakładamy biliony dolarów pomocy federalnej w Stanach Zjednoczonych. Uważamy, że całkowity bodziec pieniężny i fiskalny w Stanach Zjednoczonych może zbliżyć się do 35 proc. PKB” – napisano.

Eksperci wskazują, że w ramach ogłoszonych programów monetarnych przeznaczono do tej pory około połowę planowanych środków. Innymi słowy, banki centralne nadal mają relatywnie dużo siły ognia, jeśli warunki finansowe nie zaczną się poprawiać.

A sytuacja gospodarcza będzie wypadkową tempa jej odmrażania i skali przyrostu zachorowań.

„Uważamy, że szczyt nowych przypadków jest jednym z najważniejszych sygnałów dla rynków. Inne kluczowe zmienne, na których należy się skupić, obejmują wdrożenie bodźca fiskalnego, zasiłków dla bezrobotnych, działalności banków centralnych i tempa odbudowy gospodarek azjatyckich” – napisano.

Populizm gospodarczy

Eksperci zwracają również uwagę na aspekt polityczny obecnego załamania. Ich zdaniem, nadchodzące pogorszenie koniunktury gospodarczej nieuchronnie zintensyfikują zjawisko populizmu gospodarczego.

„Obecnie ludzie szukają potwierdzenia swoich teorii i domysłów, a nie rzetelnych informacji, co powodować będzie chaos informacyjny i stworzy przestrzeń dla populistów grających na emocjach. To, w obliczu rosnącego nacjonalizmu i osłabienia procesów globalizacyjnych może spowodować wzrost napięć społecznych” – twierdzą eksperci KKR.

Ich zdaniem, połączenie ostrego pogorszenia koniunktury z potężnym interwencjonizmem państwowym może rozwścieczyć ideologicznie grupy, jak to miało miejsce w historii.

I to historii wcale nie tak odległej.

Plan pomocowy dla firm dotkniętych kryzysem w latach 2008 – 2009 zaowocował powstaniem ruchu społecznego TEA Party, którego członkowie opowiadali się za zmniejszeniem biurokracji, podatków, wydatków, długu publicznego oraz deficytu budżetowego. Środkiem do celu (którego rzecz jasna nie udało się osiągnąć) były masowe protesty uliczne.

Z kolei ruch Occupy Wall Street z 2011 roku zorganizował serię protestów przeciwko nierównościom społecznym, chciwości korporacji, banków oraz przeciwko nadmiernemu wpływowi bankierów i menedżerów wielkich korporacji na rząd.

Napięcia społeczne w czasie pandemii i powszechnej doktryny dystansowania mogłyby okazać się jeszcze bardziej niebezpieczne niż miało to miejsce dotychczas.

Podwyższona zmienność na rynkach pozostanie przez dłuższy czas

W opinii ekspertów, podwyższona zmienność na rynkach finansowych nie zniknie szybko.

Podobnie jak w poprzednich recesjach, rynek akcji wycenił już poważną recesję w realnej gospodarce pod koniec marca, kiedy to światowe indeksy gremialnie straciły prawie 30 proc. wartości w nieco ponad tydzień.

O ile eksperci nie przewidują aż tak brutalnego tąpnięcia, to kolejnej odsłony wyprzedaży na rynku akcji już nie wykluczają.

Tym bardziej, że amerykańskie indeksy są na dobrej drodze do całkowitego zniwelowania marcowych spadków. Wyceny powróciły do kuszących – pod względem realizacji krótkoterminowych zysków – poziomów.

Nieco inaczej sytuacja wygląda na europejskich parkietach. Tam odbicie w porównaniu do rynku amerykańskiego jest zdecydowanie słabsze.

A to pozwala zakładać, że skala spadków sprzed ponad 10 lat się nie powtórzy.

„Biorąc pod uwagę względną szybkość reakcji monetarnej i fiskalnej ze strony rządów i banków centralnych oraz bliski zera poziom stóp procentowych, nie oczekujemy, że rynek może pogłębić dołki z 2008 roku” – napisali analitycy KKR&Co.

Amerykańska firma KKR posiada m. in. fundusze private equity i fundusze hedżingowe, ale inwestuje także w takie aktywa jak infrastruktura, energetyka i nieruchomości. Firma zarządza portfelem inwestycji o wartości prawie 206 mld dolarów, czyli 810 mld zł.

Polecamy także: