Ci, co pracują na umowach zlecenie, po 1 lipca 2022 roku mogą dostać mniejszą wypłatę na rękę. Tłumaczymy, co czeka zleceniobiorców po wprowadzeniu zmian w podatkach.

1 lipca 2022 roku weszły w życie zmiany dotyczące podatkowej części Polskiego Ładu. Poza zmianą stawki PIT, inny jest także sposób liczenia zaliczek na podatek od umów zleceń. Sprawdzamy, co od lipca zmieniło się dla zleceniobiorców.

Zlecenia – najważniejsze zmiany

Najważniejsze zmiany, które obejmują zleceniobiorców, to nowa stawka podatku w pierwszym progu dochodów i sposób wyliczania zaliczki na podatek.

Umowy zlecenia, podobnie jak inne formy dochodu objęte podatkiem dochodowym od osób fizycznych, skorzystają z wprowadzonej programem „Niskie podatki” obniżki stawki PIT w pierwszym progu. Podstawowa stawka podatku PIT została obniżona z 17 na 12 procent.

Ale uwaga – wielu zleceniobiorców jednak nie odczuje tej korzystnej zmiany już w tym roku. To rezultat zamieszania z pierwszej połowy roku podatkowego i drugiej istotnej zmiany – tego, jak obliczana jest co miesięczna zaliczka na podatek.

Zaliczki na podatek – duże zmiany dla zleceniobiorców

Po wejściu w życie Polskiego Ładu w styczniu tego roku okazało się, że chociaż teoretycznie zmiana powinna być korzystna dla podatników, to wielu z nich przy pierwszej wypłacie dostało niższe wynagrodzenia netto.

Jak tłumaczył wtedy resort finansów, chodziło o to, że prawdopodobnie nie złożyli oni formularza PIT-2. To dokument, który powinien być wysłany do urzędu skarbowego przy podejmowaniu zatrudnienia – można w nim zadeklarować, że chcemy, by pracodawca co miesiąc uwzględniał w naszej wypłacie kwotę zmniejszającą podatek.

Ta kwota to proporcjonalna część całej kwoty wolnej od podatku.

O ile w poprzednich latach, przed Polskim Ładem, kwota wolna była stosunkowo niska, a więc uwzględnianie jej co miesiąc było często nieistotne dla podatnika (zwłaszcza przy średnich i wyższych wypłatach), to wraz z podniesieniem jej do 30 tysięcy złotych złożenie formularza PIT-2 stało się niezmiernie ważne.

Czytaj też: Rośnie liczba wysokich emerytur, ale groszowych świadczeń też przybywa. ZUS podał nowe dane

I tu zleceniobiorcy mają problem: oni nie mogą składać PIT-2. Taka możliwość będzie dla nich wprowadzona dopiero od 2023 roku, zakłada resort finansów. To po pierwsze.

Po drugie, zleceniobiorcy będą jeszcze przez jakiś czas odczuwać zamieszanie, jakie wprowadziła pierwsza wersja Polskiego Ładu – ta, która weszła w życie w styczniu. Gdy okazało się, że część podatników traci na zmianach w podatkach, choć powinna zyskać, Ministerstwo Finansów wprowadziło wówczas możliwość tzw. rolowania zaliczek.

Rolowanie zaliczek polegało na tym, że podatnik mógł odprowadzać zaliczki wyliczone według starych zasad, jeszcze tych z 2021 r. – do momentu w których „stara” zaliczka stawała się wyższa od „nowej”.

I teraz, po obniżce stawki PIT osoby, których zleceniodawca do tej pory stosował mechanizm opóźnionego poboru zaliczki, od 1 lipca otrzymają niższe wynagrodzenia.

Chociaż łączny efekt zmian ma być korzystny dla wszystkich zleceniobiorców, to będzie to widać dopiero w rozliczeniu rocznym. W przyszłym roku, przy rozliczaniu PIT-u za cały 2022, zleceniobiorcy będą mogli odliczyć od podstawy opodatkowania całą kwotę wolną od podatku i otrzymają odpowiedni zwrot z urzędu skarbowego.

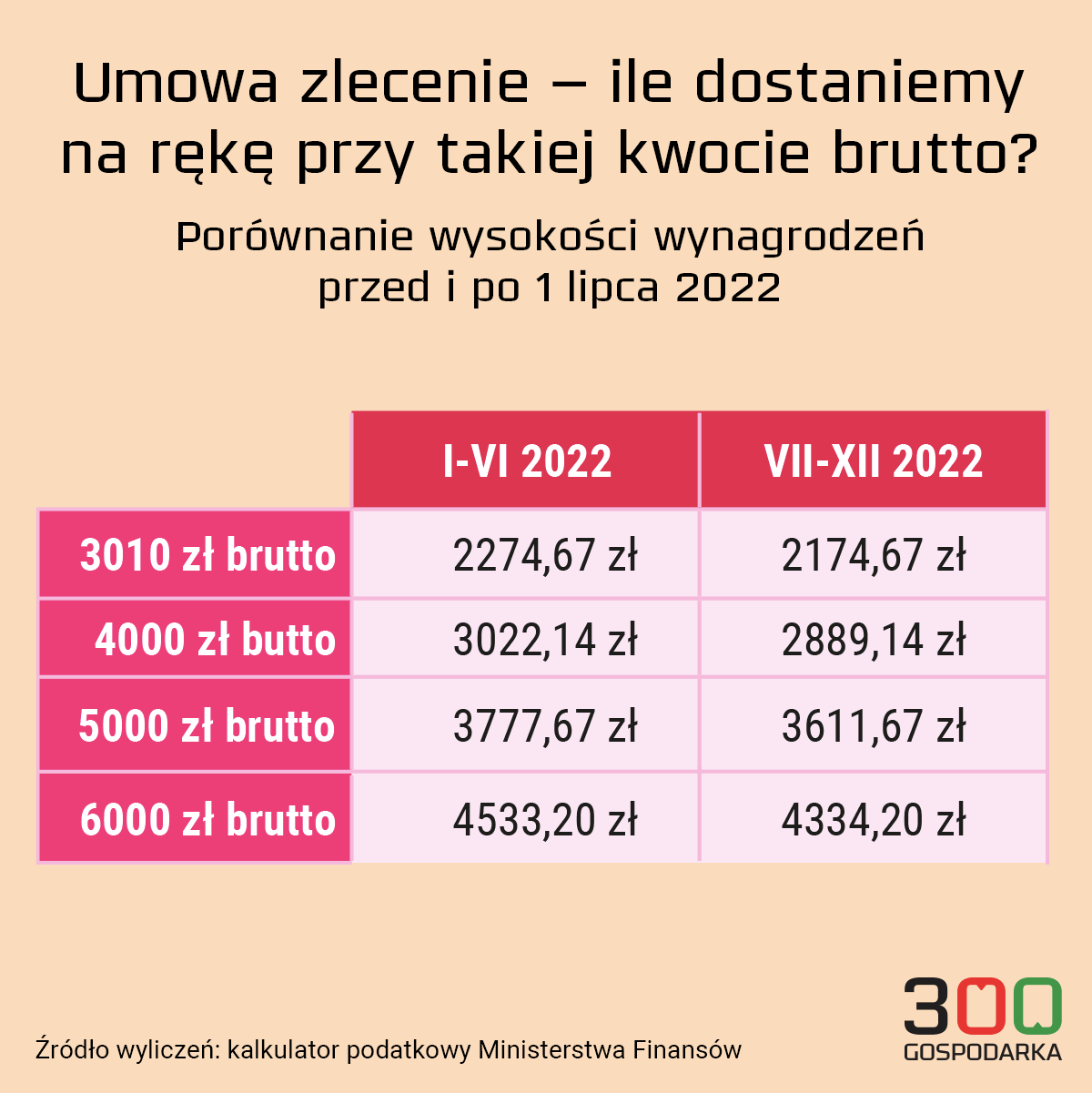

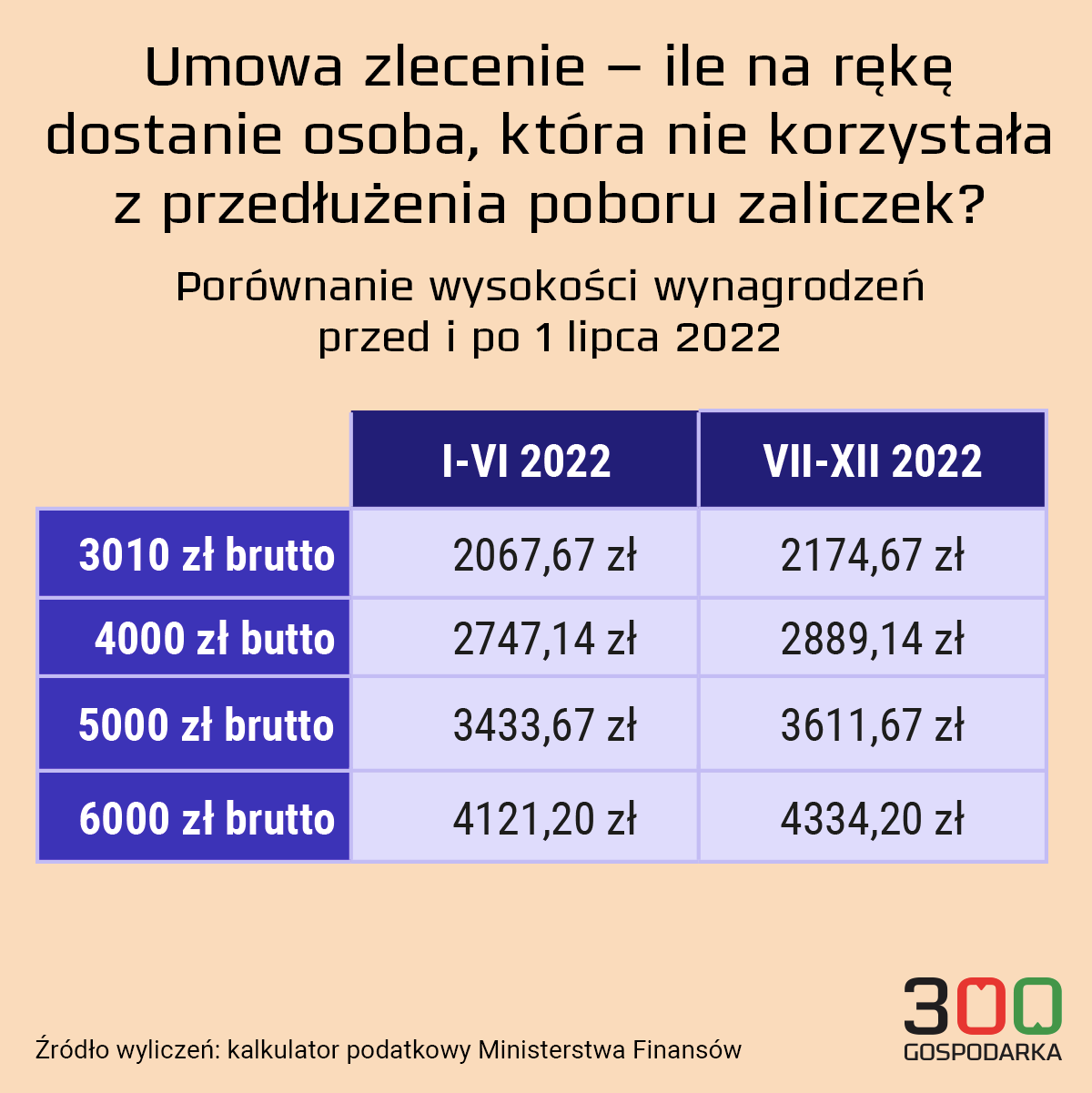

Ich sytuację na wybranych przykładach przedstawia poniższa infografika:

Taka sytuacja dotyczy osób, które ze zlecenia miesięcznie dostają do 12 800 zł brutto.

Nieco inaczej kwestia wygląda w przypadku osób, których zleceniodawca nie stosował mechanizmu późniejszego poboru zaliczki albo tych, którzy zarabiają na zleceniu więcej, niż 12 800 zł miesięcznie. U nich od lipca pensja na rękę będzie wyższa.

Warto wskazać, że mechanizm rolowania zaliczek był stosowany automatycznie. Żeby nasz zleceniodawca go nie stosował, po przyjęciu pierwszej nowelizacji Polskiego Ładu, trzeba było złożyć specjalny wniosek. Jeśli pracujemy na zleceniu, a tego nie zrobiliśmy, to znaczy, że po lipcowych zmianach dostaniemy niższą pensję netto w porównaniu do tej z pierwszego półrocza.

Umowa zlecenie – co zostaje bez zmian

Niektóre ważne zmiany, wprowadzone Polskim Ładem, nadal obowiązują bez żadnych modyfikacji.

To m. in. pierwszy próg podatkowego, która od 2022 roku wynosi 120 tysięcy złotych. Ta kwota pozostała bez zmian po 1 lipca i dotyczy również dochodów ze zleceń.

W Polskim Ładzie podniesiona była też kwota wolna od podatku. Jej wysokość po 1 lipca jest taka sama. To 30 tysięcy złotych.

Uwzględnić jedną dwunastą tej kwoty w miesięcznym rozliczeniu zleceniobiorcy będą mogli, według obecnych założeń Ministerstwa, od przyszłego roku.

Od 2023 r. zleceniobiorcy – podobnie jak pracownicy etatowi – będą mieć możliwość składania PIT-2. Co więcej, PIT-2 będzie można złożyć w przypadku każdego źródła dochodu. A więc również wtedy, gdy np. w jednym miejscu pracuje się na zwykłej umowie o pracę, a w innym miejscu dorabia na zleceniu – kwota zmniejszająca podatek w proporcjonalnym stopniu będzie mogła być uwzględniona w obu zakładach.

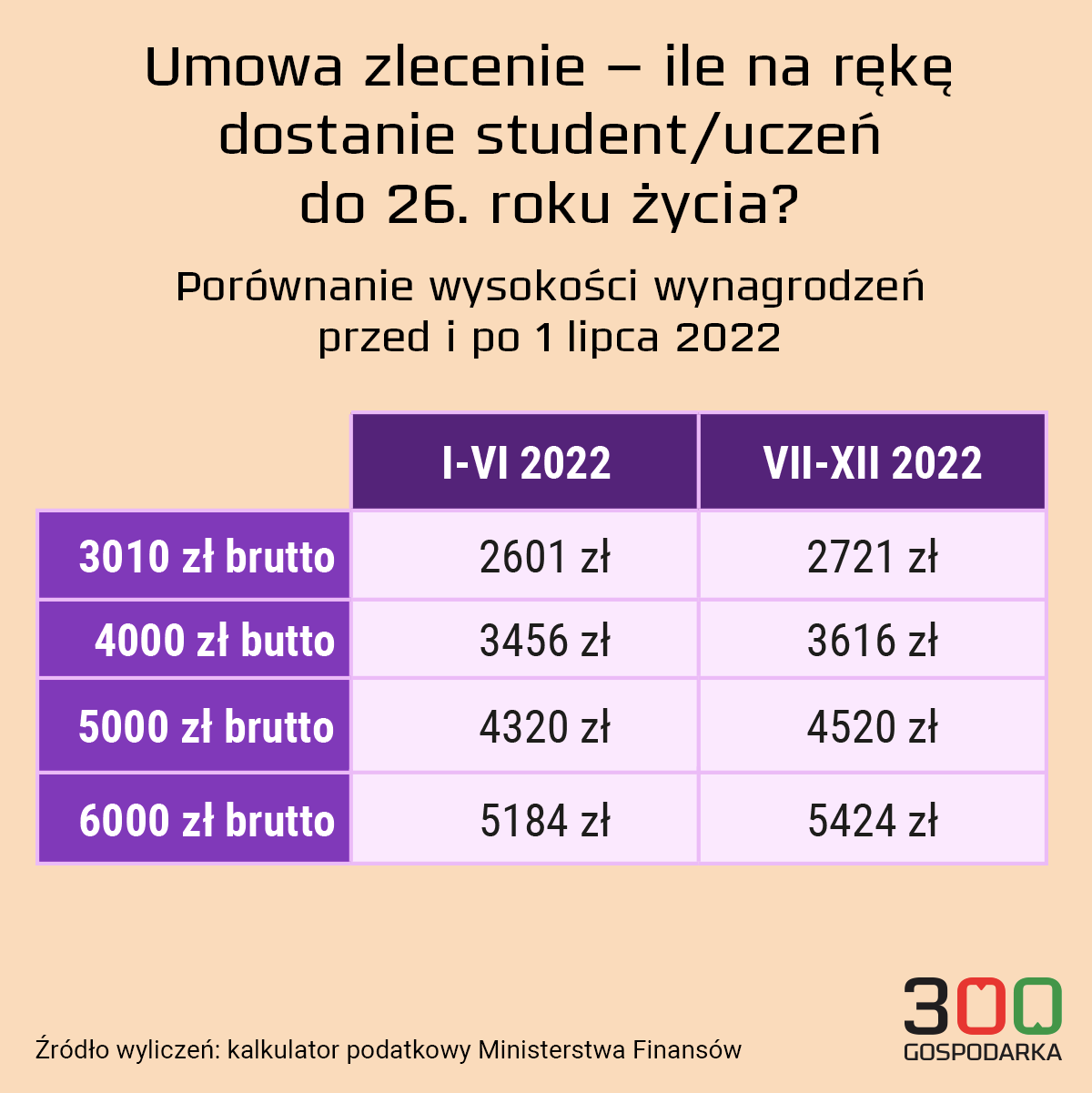

Zleceniobiorcy poniżej 26. roku życia

Jeszcze inaczej ma się kwestia w przypadku umów zleceń nawiązywanych z osobami do 26. roku życia.

Kiedyś takie umowy były nieoskładkowane, ale opodatkowane, jeśli dana osoba miała status ucznia lub studenta. Obecnie, dzięki wprowadzeniu ulgi dla młodych, niezależnie od statusu żadna osoba do 26. roku życia nie płaci PIT, jeśli jej przychody mieszczą się w pierwszym progu podatkowym.

W przypadku osób, które nie kontynuują nauki, odprowadzane są jednak składki na ubezpieczenia społeczne

Ulga dla młodych działa automatycznie, z mocy ustawy.

Ale niektóre osoby, które kwalifikują się do ulgi dla młodych, rezygnują z jej stosowania w ciąg roku. To przede wszystkim sytuacja, kiedy osiągają one przychody z kilku różnych źródeł i spodziewają się, że łącznie w ciągu roku przekroczą one kwotę pierwszego progu podatkowego.

Stosowanie ulgi co miesiąc, przez cały rok podatkowy, przez każdego pracodawcę lub zleceniodawcę sprawiłoby, że na koniec roku taka osoba miałaby niedopłatę podatku za dochody osiągnięte powyżej pierwszego progu. I musiałaby ją wpłacać do urzędu skarbowego przy rozliczeniu rocznym.

Aby tego uniknąć trzeba złożyć do pracodawcy lub zleceniodawcy wniosek o nieuwzględnianie ulgi w miesięcznym rozliczeniach.

Zakładając, że taka osoba złoży ten wniosek, kwoty wypłacane jej z umowy zlecenia o takich samych stawkach brutto, jak w naszych poprzednich przykładach, wyniosłyby odpowiednio:

Umowa zlecenie – kalkulator

Jak się w tym wszystkim połapać? Aby ułatwić podatnikom sprawdzenie, ile powinni dostawać netto od lipca, resort finansów opracował specjalny kalkulator. Narzędzie jest dostępne na stronie przygotowanej prze Ministerstwo.

Obecnie jeszcze nie wszystkie docelowe funkcje tego kalkulatora działają, ale w przypadku zleceniobiorców, dla których umowa zlecenie to jedyne źródło dochodu, można już z niego skorzystać.

W naszych obliczeniach, ile wyniosą wynagrodzenia netto przy określonych stawkach brutto, użyliśmy właśnie tego kalkulatora.

Polecamy też:

- Ulgi podatkowe w Polskim Ładzie 2.0. Czy coś się zmieniło od lipca?

- Podatek od nadmiarowych zysków w Polsce? Wiceminister finansów: To nie jest dla nas temat tabu

- Czternasta emerytura już na stałe? Lider PiS składa ważną deklarację

- Waloryzacja składek na ubezpieczenie emerytalne wyniesie 9,3%

- Pełne oskładkowanie umów zleceń to dobry pomysł? Przedsiębiorcy są za