Dlaczego ceny gazu tak wzrosły? Gaz podrożał, bo wysoki popyt na to paliwo w Europie, który ma związek m.in. z polityką klimatyczną w UE, zderzył się ze zmniejszeniem dostaw od głównego dostawcy, czyli z Rosji. Cena gazu ziemnego dla polskiej gospodarki też ma duże znaczenie – wyraźnie podbija inflację, ale też wpływa bezpieczeństwo energetyczne.

Cena kontraktu Dutch TTF (będącego dla Europy punktem odniesienia) na dostawę gazu w lutym 2022 r. pod koniec stycznia przekraczała 90 euro. Tyle kosztowała ilość gazu potrzebna do wytworzenia jednej megawatogodziny energii.

To dużo poniżej rekordowych poziomów z grudnia 2021 r., kiedy to podstawowy kontrakt z dostawą w kolejnym miesiącu kosztował nawet 180 euro, ale nadal więcej niż rok wcześniej, gdy za kontrakt płacono niespełna 20 euro za MWh.

Dlaczego ceny gazu rosną?

Gaz w Europie drożał od połowy 2021 r. jak szalony, bo zwyczajnie zaczęło go brakować. I są ku temu co najmniej dwa powody.

Pierwszy: Rosja, a konkretnie Gazprom, ograniczyła dostawy. Gazprom tłumaczył to tym, że chciał najpierw napełnić własne magazyny przed zbliżającą się zimą. Zarzuty, jakie płyną ze strony niektórych krajów UE, że w ten sposób Rosja wykorzystuje swoją dominującą pozycję na rynku europejskim, Gazprom odpierał, mówiąc, że realizuje dostawy zgodnie z zawartymi kontraktami.

I ta narracja strony rosyjskiej obowiązuje do dziś. Tymczasem bywały tygodnie, w których transfer Gazociągiem Jamalskim był tak niski że gaz płynął rewersem, czyli z Niemiec do Polski. Pisaliśmy o tym na przykład tutaj.

W obliczu niższych dostaw z Rosji, Europie zajrzał w oczy energetyczny kryzys, gdyż właśnie Rosja dostarcza około 43 proc. całego używanego gazu w Unii Europejskiej. Stąd skok cen.

Powód numer dwa to utrzymujący się przez większość poprzedniego roku duży popyt na gaz ze strony budzących się po pandemii gospodarek azjatyckich. Azjaci kupowali LNG, czyli skroplony gaz, płacąc wyższe ceny niż inni odbiorcy. Szczególnie aktywni na tym rynku byli Chińczycy, którzy licytowali powyżej stawek rynkowych i kupowali kolejne ładunki w przetargach.

Czytaj także: Dlaczego Amerykanie wysłali do Europy tankowce z gazem? Bo zaczęło się to opłacać

Duże ssane na LNG z Azji utrzymywało się jeszcze jesienią 2021 r. – na początku października agencja Reuters podawała, że Sinopec – chińska państwowa firma energetyczna – miała w planach import około 13,3 mld m sześciennych LNG. To około 9 proc. więcej niż rok wcześniej. Sinopec twierdził, że pozwoli mu to obsługiwać istniejące terminale z pełną wydajnością i przyspieszyć jeszcze przed końcem tego miesiąca magazynowanie gazu w dodatkowych magazynach.

Sytuacja zmieniła się dopiero na przełomie 2021 i 2022 r. Wtedy ceny gazu w Europie były tak wysokie, że największym dostawcom LNG przestało się opłacać wysyłanie go do Azji. Krótko przed świętami Bożego Narodzenia świat obiegła informacja o flotylli amerykańskich tankowców z gazem, które ruszyły przez Atlantyk do Europy. To od razu przełożyło się na spadek cen kontraktów Dutch TTF.

Popyt na gaz a zielona transformacja

Równolegle popyt na gaz na Starym Kontynencie zaczął rosnąć. Przyczyną jest m.in. polityka dekarbonizacji i szerzej odchodzenia od paliw kopalnych. Choć gaz ziemny także się do nich zalicza, to pozwala na zmniejszenie emisji CO2 oraz tlenków azotu oraz siarki. Ten fakt oraz konkurencyjne ceny w porównaniu do np. energetyki jądrowej, sprawiły, że gaz uznano w Unii Europejskiej za paliwo przejściowe na drodze do neutralności klimatycznej.

Stąd rozwijanie inwestycji w infrastrukturę dla gazu. W Polsce to na przykład rozbudowa gazoportu w Świnoujściu, czy przekształcanie niegdyś węglowej Ostrołęki C w gazową, a w UE – kontrowersyjny NordStream 2.

Jednak z perspektywy zatrzymania zmian klimatu gaz to strzał w kolano. Choć generalnie pozwala zmniejszyć emisje w porównaniu do spalania węgla, to wycieki gazu ziemnego z infrastruktury gazowej do atmosfery na etapie jego wydobycia, transportu, składowania i dystrybucji to bardzo poważny problem z perspektywy kontroli emisji gazów cieplarnianych. Gaz ziemny w 95 proc. składa się z metanu, a ten jest w tej chwili drugim (po dwutlenku węgla) emitowanym w największej ilości gazem cieplarnianym.

Przeczytaj też: Przełomowy raport MAE: Koniec z węglem, ropą i gazem w energetyce powinien przyjść teraz

Dlatego krótkofalowo w Polsce i Europie popyt na gaz będzie rósł, ponieważ to on będzie spełniał rolę stabilnego źródła bazowego dla miksu energetycznego, zamiast węgla. Z czasem infrastruktura ma zostać przekształcona na potrzeby wykorzystania bezemisyjnego wodoru.

Bo długofalowo Unia Europejska nie może pogodzić coraz ambitniejszych planów klimatycznych z utrzymywaniem emisyjnej infrastruktury gazowej. Według analiz Komisji Europejskiej, aby wypełnić cel zmniejszenia emisji UE o 55 proc., zużycie gazu kopalnego musi spaść do roku 2030 o 36 proc. w porównaniu z rokiem 2020.

Także z powodów politycznych – chęci uniezależnienia od importu tego surowca – będzie więc dążyć do zmniejszenia zapotrzebowania na to paliwo.

Jak i skąd Polska kupuje gaz?

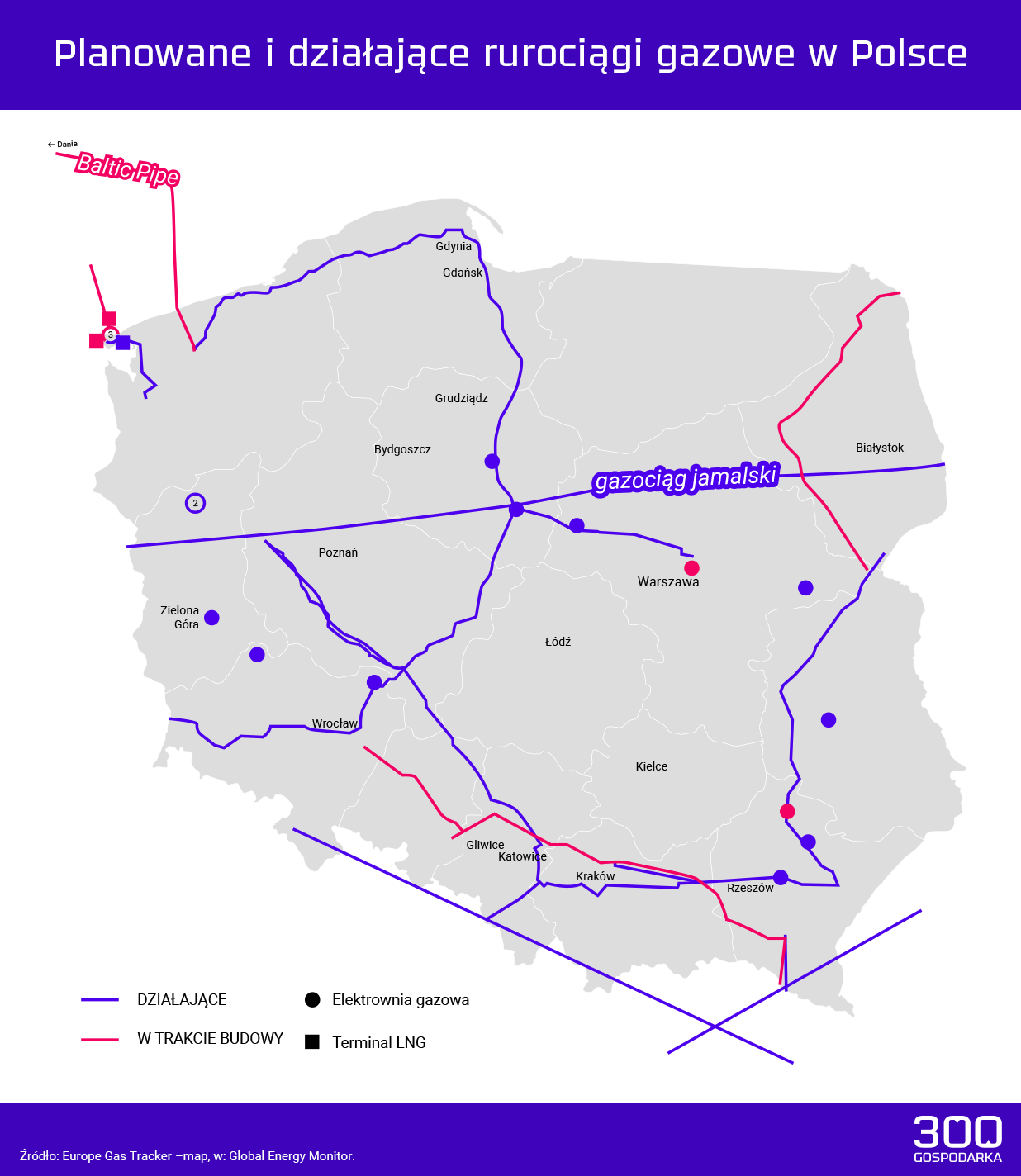

Polska kupuje gaz głównie z Rosji. Na mocy kontraktu Jamalskiego z rosyjskim koncernem Gazprom, który obowiązuje do 2023 roku, gazociągiem jamalskim płynie do Polski większość gazu zużywanego na potrzeby energetyki, ciepłownictwa i przemysłu. Gazociąg ten jest obecnie główną nitką rurociągu dostarczającą gaz do Europy, idącą przez Europę Centralną.

Umowa typu Take or pay sprawia, że Polska musi albo importować gaz od rosyjskiego dostawcy, albo płacić za jego niepobranie kary umowne, stąd m.in. przewaga dostaw z Rosji.

Jednak w związku z nadchodzącym wygaśnięciem kontraktu jamalskiego, od kilku lat Polska dąży do dywersyfikacji źródeł importu gazu. W 2018 roku z Rosji importowaliśmy 13,5 mld metrów sześciennych gazu ziemnego. Było to 67 proc. zapotrzebowania na ten surowiec, ale rok później Rosja zaspokajała już tylko 60 proc. tego zapotrzebowania i udział ten pozostał na podobnym poziomie w 2020 roku – podaje Polskie Górnictwo Naftowe i Gazownictwo (PGNiG).

Czytaj też: Gazprom zakręcił kurek. Czy Polska ma wystarczające zapasy gazu?

PGNiG, państwowa spółka zajmująca się poszukiwaniami, wydobyciem, importem oraz dystrybucją gazu ziemnego i ropy naftowej, szacuje, że w dekadę zapotrzebowanie na to paliwo wzrośnie o połowę.

Dlatego oprócz gazu ziemnego z Rosji Polska od 2015 roku sprowadza skroplony gaz (LNG) z różnych państw świata.

LNG, który odbierany jest w świnoujskim terminalu trafia w znacznej większości – po regazyfikacji – do krajowej sieci przesyłowej.

Stany Zjednoczone są drugim po Katarze dostawcą gazu do Świnoujścia od początku istnienia gazoportu. Szacunkowe dane, które 300Gospodarka uzyskała od PGNiG, ilustruje ta grafika:

Więcej na temat tego, skąd Polska sprowadza gaz LNG i co się z nim później dzieje piszemy w tym artykule.

Nowym źródłem gazu z kierunku północnego będzie też Baltic Pipe, którego budowa ma zakończyć się pod koniec 2022 roku. Inwestycja ma umożliwić transport gazu z Norwegii na rynki duński i polski, a także do użytkowników końcowych w sąsiednich krajach. Przy jego pomocy PGNiG chce transportować gaz ziemny z Norweskiego Szelfu Kontynentalnego przez Morze Północne, Danię i Morze Bałtyckie.

Polska również posiada własne złoża gazu. W 2020 roku w Polsce działały 54 kopalnie gazu ziemnego i ropy naftowej i ponad 2 tys. odwierty eksploatacyjne. PGNiG wydobyła wtedy w kraju 3,75 mld metrów sześciennych gazu ziemnego.

Z kolei w styczniu 2021 roku pierwszą własną kopalnię gazu na Podkarpaciu uruchomiła także Grupa Orlen. Chce ona w ciągu dekady zaspokajać 20 proc. swoich potrzeb energetycznych przy pomocy gazu.

Na jakie cele Polska wykorzystuje gaz?

Gaz wykorzystywany jest w produkcji energii i ciepła, przemyśle ciężkim i lekkim oraz transporcie.

W zależnej od węgla Polsce, rola gazu w samej energetyce i ciepłownictwie nie jest szczególnie duża. Wedle analiz Wysokiego Napięcia danych Agencji Rynku Energii za luty gaz ziemny stanowił 10 proc. energii elektrycznej w Polsce. W ciepłownictwie, jak wynika z analiz Forum Energii, paliwa gazowe stanowią około 9 proc. paliw w ciepłowniach o mocy powyżej 1 MW.

Według danych GUS na 2019 rok w Polsce w podziale na sektory wynosiło: w przemyśle i budownictwie 44,6 proc. zużycia ogółem, w sektorze energii 16,5 proc., w transporcie 2,5 proc., a w sektorze drobnych odbiorców 36,4 proc. W podziale na sektory i województwa dane te pokazuje poniższa grafika GUS:

W Polsce największe zużycie gazu ma miejsce na Mazowszu, a najmniejsze na Podlasiu.

Największym pojedynczym odbiorcą gazu w Polsce jest Grupa Azoty. Zakłady grupy wykorzystują go do produkcji nawozów, dlatego w ostatnich latach zużycie gazu ziemnego kształtowało się na stałym rocznym poziomie wynoszącym około 2 mld Nm3 (metrów sześciennych). Dotychczasowe kontrakty zabezpieczały nawet około 80 proc. zapotrzebowania Grupy Azoty na gaz. PGNiG jest więc strategicznym dostawcą paliwa gazowego dla Grupy.

Ogólem wedle szacunków PGNiG zużycie gazu ziemnego w Polsce na 2019 rok sięgało zaledwie 20,3 mld metrów sześciennych, ale będzie rosnąć. Dla porównania nasz niemiecki sąsiad miał zapotrzebowanie na poziomie 88,7 mld metrów sześciennych.

Jakie mogą być skutki wysokich cen gazu?

Najkrótsza odpowiedź na to pytanie brzmi: wysokie ceny gazu zwiększają koszty w firmach oraz wydatki gospodarstw domowych. W obu przypadkach efekt może być taki sam: wzrost i utrwalenie się wysokiej inflacji, za walkę z którą możemy zapłacić stłamszeniem aktywności gospodarczej.

Rosnące koszty w przemyśle zawsze – prędzej czy później – mają podobny skutek: gdy już się nie da dalej schodzić z marż, producent zaczyna podnosić ceny swojego produktu. Tak zachowuje się już polski przemysł chemiczny, który zużywa najwięcej gazu w procesie produkcji. Skutki już widać, na co swego czasu zwracał uwagę Jakub Olipra, ekonomista Credit Agricole Bank Polska.

Ceny nawozów w ostatnich dniach szaleją. Dlaczego? Przede wszystkim dlatego, że mamy rekordowe ceny gazu. W przypadku nawozów azotowych 60-80% kosztów produkcji stanowi właśnie gaz ziemny. Do tego czynniki polityczne wśród kluczowych producentów nawozów (Chiny, Białoruś). (1) pic.twitter.com/OMCsT6FyOF

— Jakub Olipra (@JOlipra) October 6, 2021

Gdyby wysokie ceny nawozów sztucznych się utrzymywały dłuższy czas, to musiałoby to spowodować wzrost kosztów produkcji rolnej. A to z kolei podniosłoby ceny żywności. Wydatki na żywność stanowią zaś największą część koszyka inflacyjnego – a więc mają decydujące znaczenie dla wielkości inflacji.

Jeśli niedobór gazu będzie się utrzymał, a wraz z nim wysokie ceny, to mamy gotowy scenariusz stagflacyjny. Gałęzie przemysłu, gdzie gaz jest niezbędny do produkcji, będą zmuszone ją ograniczyć. Będziemy mieli więc stagnację przy utrzymującej się wysokiej inflacji, czyli właśnie stagflację.

O wiele bardziej bezpośrednim i społeczne widocznym skutkiem wzrostu światowych cen gazu jest podwyżka taryf dla gospodarstw domowych. Urząd regulacji Energetyki pod koniec 2021 roku zatwierdził nowe taryfy na rok 2022.

Zgodnie z nowymi taryfami od 1 stycznia 2022 r. ceny gazu dla odbiorców indywidualnych miały wzrosnąć przeciętnie o 54 proc.

Przeczytaj też: Ceny gazu znów zagrożone. Wszystko przez emisje metanu

Rosnące ceny gazu i – szerzej – energii skłoniły rząd do wprowadzenia tymczasowych obniżek podatków pośrednich na wybrane towary. Zgodnie z uchwaloną zmianą ustawy o VAT od 1 lutego 2022 r. stawka tego podatku w przypadku gazu wynosi 0 proc. Obniżka ma obowiązywać do końca lipca 2022 r.

Gwałtowny wzrost cen gazu i energii, który przekłada się już prawdopodobnie na wzrost cen żywności i artykułów rolnych, to poważny problem, bo może prowadzić do wystąpienia tzw. spirali cenowo-płacowej. W odpowiedzi na rosnące konsumenci mogą zażądać podwyżek płac, co dodatkowo przełoży się na koszty u pracodawców, wywołujące dalszy wzrost cen.

W takiej sytuacji musi interweniować bank centralny, podwyższając stopy procentowe. Rada Polityki Pieniężnej między październikiem 2021 r. a styczniem 2022 r. podniosła stopy czterokrotnie, zwiększając główną stopę NBP z 0,1 proc. do 2,25 proc. Według zapowiedzi prezesa NBP Adama Glapińskiego na tym się jednak nie skończy, bo podwyżki stóp miały być większe, niż spodziewał się tego rynek. A według oczekiwań rynkowych stopa referencyjna miała wzrosnąć do 4-4,5 proc.

Wzrost stóp oznacza wyższe oprocentowanie kredytów i lokat. Ma to studzić konsumpcję finansowaną kredytem i zwiększać atrakcyjność oszczędzania, co w sumie ma podobny skutek: gasi popyt w gospodarce. A to z kolei może osłabiać wzrost PKB.

Fit for 55 czy trwanie przy węglu? Obie opcje będą Polskę kosztować dziesiątki miliardów