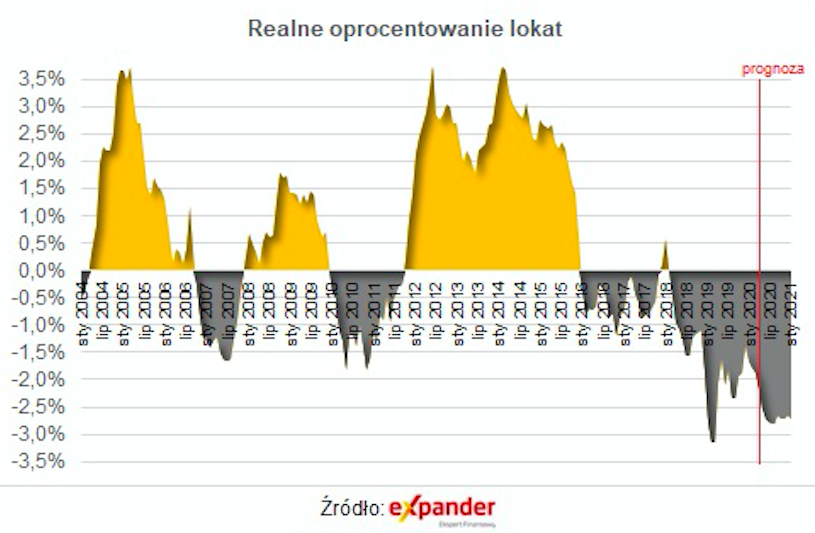

Rok 2021 będzie już szóstym z kolei, kiedy lokaty bankowe przynoszą straty – wskazują analitycy Expandera. Powodem takiej sytuacji jest wysoka inflacja i rekordowo niskie stopy procentowe.

Narodowy Bank Polski opublikował projekcję inflacji, z której wynika, że w tym roku ceny wzrosną o 3,1 proc. Średnie oprocentowanie lokat bankowych założonych w styczniu wyniosło 0,42 proc. Po uwzględnieniu wzrostu cen i tzw. podatku Belki realne średnie oprocentowanie lokat będzie więc ujemne i wyniesie ok. -2,72 proc.

Z wyliczeń Expandera wynika, że do pokonania inflacji wynoszącej 3,1 proc. potrzeba oprocentowania wyższego niż 3,89 proc.

„Na lokatach bankowych takich stawek nie uzyskamy. Dobrze przed inflacją chronią natomiast obligacje skarbowe. Co ciekawe, część obligacji tego typu ma teraz oprocentowanie przekraczające 7 proc. w skali roku” – napisali w raporcie eksperci.

Poniżej graficzne zestawienie realnego (czyli uwzględniającego inflację) oprocentowania lokat bankowych na przestrzeni ostatnich 15 lat:

NBP prognozuje, że stopy procentowe pozostaną na rekordowo niskim poziomie, a inflacja będzie dość wysoka.

„W takiej sytuacji zakładanie lokaty z oprocentowaniem 0,42 proc. oznacza nie tylko niskie odsetki, ale wręcz stratę w ujęciu realnym. Oszczędzający dostanie co prawda kwotę nieco wyższą niż wpłacił, ale za te pieniądze będzie mógł kupić mniej towarów niż przed założeniem lokaty. Warto też dodać, że część ekonomistów obawia się, że pod koniec roku wzrost cen może przekroczyć 3,5 proc.. Wtedy realne oprocentowanie spadłoby do -3,05 proc., co byłoby jednym z najniższych poziomów w historii” – piszą analitycy.

Polacy uciekają od lokat bankowych

Ujemne oprocentowanie powoduje zmianę podejścia Polaków do oszczędzania.

W styczniu 2021 roku na lokatach bankowych było w sumie 162 mld zł. Od szczytowego momentu (luty 2016) wypłaciliśmy z nich 43 proc. pieniędzy. Obecnie mamy tam mniej więcej tyle, co w grudniu 2008 roku, a z miesiąca na miesiąc saldo jest coraz mniejsze.

Eksperci wskazują, że pieniądze wypłacane z lokat bankowych i nowe oszczędności popłynęły w różnych kierunkach – głównie w nieruchomości i obligacje skarbowe.

„Przed inflacją chronią cztery rodzaje obligacji skarbowych. Obligacje 4-letnie i 10-letnie, które są dostępne dla każdego i można na nie wpłacić dowolną kwotę. Są również obligacje 6-letnie i 12-letnie, których oprocentowanie jest wyższe, ale można na nie wpłacić kwotę nie wyższą niż ktoś uzyskał w ramach programu Rodzina 500 plus. Jeśli np. ktoś ma roczne dziecko, to otrzymał łącznie 6000 zł i tylko tyle może wpłacić na takie obligacje” – wskazują w raporcie analitycy Expandera.