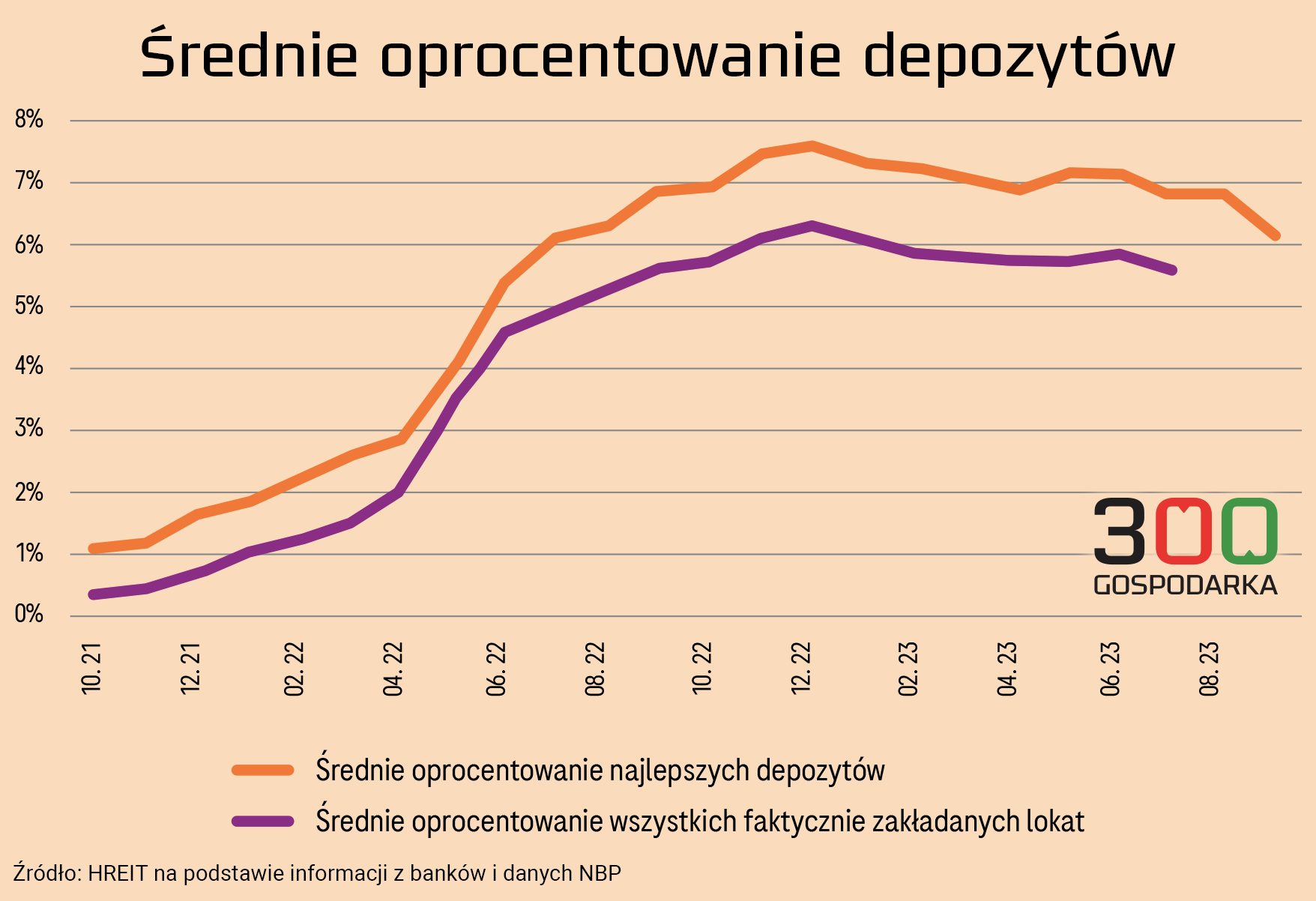

Jeszcze do niedawna można było znaleźć ofertę lokat bankowych z oprocentowaniem nawet 9-10 proc. Dziś wynosi ono maksymalnie 6-7 proc. To bezpośredni skutek obniżki stóp procentowych. Decyzja Rady Polityki Pieniężnej była tak zaskakująca, a sama obniżka tak głęboka, że wpłynęły mocno negatywnie na oferty depozytowe praktycznie wszystkich banków, oceniają analitycy HREIT.

Około 6,11 proc. – tyle we wrześniu bieżącego roku wyniosło średnie oprocentowanie najlepszych lokat i rachunków oszczędnościowych, wynika z danych zebranych przez HREIT. To spadek o ponad 0,6 punktu procentowego w ciągu jednego miesiąca. Chociaż spadek oprocentowania w bankach trwa już od końca poprzedniego roku, to ostatnie tygodnie przyniosły znacznie drastyczniejsze zmiany.

Decyzja o niemałym cięciu kosztu pieniądza dokonana przez Radę Polityki Pieniężnej (RPP) na początku września wpłynęła na to, że większość banków pod koniec miesiąca zmniejszyła oprocentowanie swoich lokat.

Jeszcze niedawno niektóre banki oferowały lokaty z oprocentowaniem na poziomie 9-10 proc, ale takich ofert już praktycznie nie ma. Teraz normą staje się kuszenie klientów ofertami oprocentowania na poziomie 6-7 proc, przy czym mówimy o „czystych lokatach” bez konieczności inwestowania w inne produkty lub zaciągania kredytów, wskazują analitycy HREIT.

Czytaj również: Zimny prysznic dla oszczędzających. Banki zmieniają oferty, oprocentowanie najniższe od roku

Banki stawiają coraz więcej wymagań

Szukając lepiej oprocentowanych lokat, trzeba być świadomym dodatkowych warunków i ograniczeń. Banki często nakładają ograniczenia na maksymalną kwotę depozytu i okres, przez który otrzymamy wyższe oprocentowanie. Wiele banków wymaga również korzystania z dodatkowych produktów, takich jak karta kredytowa, konto lub aplikacja mobilna, aby móc skorzystać z promocyjnych lokat.

Promocyjne oferty często są kierowane do nowych klientów lub tych, którzy przynoszą nowe środki do banku. Jednak to nie jedyne wymagania, jakie banki mogą nałożyć w ramach swoich promocji. Coraz częściej banki oczekują, że będziemy regularnie zasilać nasze konto oraz aktywnie korzystać z usług płatniczych, takich jak karty kredytowe lub płatności BLIK.

Dodatkowo niektóre banki mogą wymagać udzielania zgód marketingowych, co w praktyce oznacza, że promocyjne oprocentowanie zostanie aktywowane tylko wtedy, gdy zgodzimy się na regularny kontakt ze strony pracowników banku w celach sprzedażowych.

Bądź na bieżąco z najważniejszymi informacjami subskrybując nasz codzienny newsletter 300Sekund! Obserwuj nas również w Wiadomościach Google.

Analitycy HREIT przekonują, że głównym celem raportu jest koncentracja na produktach, które pozwalają ulokować środki na okres maksymalnie 12 miesięcy. W celu wiarygodności, uwaga skupiona jest na zapewnieniu bezpieczeństwa, oraz tego, aby lokaty i rachunki oszczędnościowe były objęte gwarancją BFG lub równoważnym zabezpieczeniem w innym kraju Unii Europejskiej.