„Czechy ogłaszają znaczące obniżenie opodatkowania pracy kosztem równowartości ok. 2 proc. PKB i spadku dochodów z PIT o 40 proc. To dobry moment na podobną reformę także w Polsce” – pisze ekonomista Polskiego Instytutu Ekonomicznego dr Jakub Sawulski.

Jak pisze Sawulski, ekonomista Polskiego Instytutu Ekonomicznego i Szkoły Głównej Handlowej, na poziomie całej gospodarki poziom opodatkowania w Polsce jest umiarkowany i podobny do średniej unijnej, a w dodatku niższy niż w Czechach. Problemem jest jednak rozkład tego opodatkowania.

Na swoim koncie twitterowym ekonomista opisuje dwa największe problemy opodatkowania polskich pracowników i pracodawców. Poniżej przytaczamy jego wnioski.

1. W polskim klinie

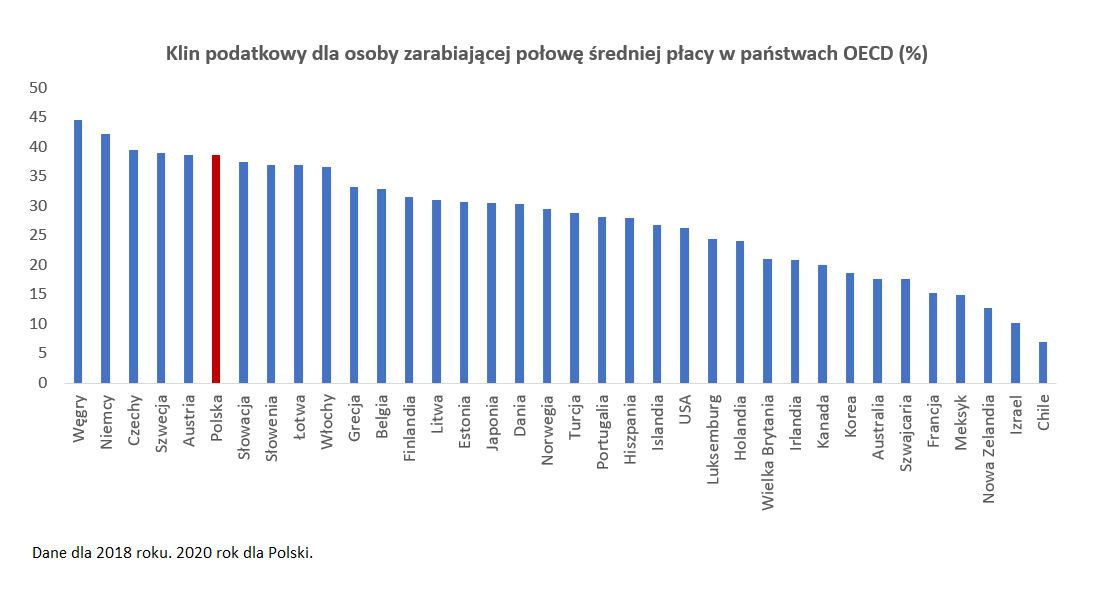

Polskim problemem jest brak różnicy w klinie podatkowym między wysokimi i niskimi zarobkami.

Klin podatkowy jest różnicą między całkowitym kosztem zatrudnienia pracownika zatrudnionego na pełny etat a otrzymywanym przez niego wynagrodzeniem netto.

Inaczej mówiąc, klin podatkowy jest sumą danin płaconych przez pracownika i pracodawcę z tytułu umowy o pracę.

„W Polsce praktycznie nie ma różnicy w klinie podatkowym między niskimi a wysokimi zarobkami. To wyjątek na tle innych państw. Zazwyczaj różnica wynosi kilka pkt proc. W Czechach także jest wyższa niż w Polsce (choć niższa niż średnio w UE)” – pisze ekonomista.

Jak wynika z danych przeanalizowanych przez Sawulskiego, opodatkowanie niskich płac w Polsce należy do najwyższych spośród wszystkich państw należących do OECD.

Konsekwencją tego stanu rzeczy może być m.in. wypychanie osób o niskich zarobkach do szarej strefy i pobieranie części faktycznego wynagrodzenia z uniknięciem opodatkowania – „pod stołem”, uważa Sawulski.

Na problem wysokiego klina podatkowego w Polsce dla osób najmniej zarabiających zwrócili niedawno uwagę także ekonomiści będący autorami Raportu Gospodarka, w którym wskazali oni główne zagrożenia dla polskiej gospodarki wynikające z wybuchu pandemii COVID-19, oraz potencjalne ich rozwiązania.

Zespół naukowców wśród których znaleźli się m.in. prof. Jerzy Hausner, prof. Andrzej Rzońca i dr Sławomir Dudek wskazał tę kwestię jako jedną z przeszkód dla rozwoju polskiej gospodarki po pandemii.

„Prawidłowa i optymalna progresja klina podatkowo-składkowego musi się odbywać na całym rozkładzie dochodów podatkowo-składkowych. Biorąc pod uwagę stopień skomplikowania systemu podatkowo-składkowego, pożądane jest kompleksowe uspójnienie go (z uwzględnieniem systemu świadczeń społecznych) i uproszczenie” – czytamy w raporcie.

„Osoby o niskich dochodach – w okolicy płacy minimalnej – w ogóle mogłyby nie płacić PIT. Same składki to ok. 35 proc. kosztu pracodawcy” – uważa Sawulski.

Jego zdaniem taki skutek można by osiągnąć poprzez zwiększenie kwoty wolnej od podatku lub kosztów uzyskania przychodu. Innym wyjściem mogłoby być ustalenie stawki 0 proc. do określonego progu.

„Skutkiem obecnego kryzysu może być inflacja, która uderzy najbardziej w osoby o niskich i średnich dochodach. Obniżenie klina dla niskich płac byłoby odpowiedzią na ten problem” – pisze ekonomista.

Jak pisze ekonomista PIE, obniżenie klina podatkowego pomogłoby osobom o niskich kwalifikacjach zatrudnionych w handlu, turystyce i gastronomii, w których nie ma możliwości przejścia na pracę zdalną.

Dodatkowo, mogłoby się także przyczynić do ograniczenia skali występowania takich zjawisk jak ekspansja szarej strefy, fikcyjne samozatrudnienie, płacenie „pod stołem” i ograniczenie aktywności zawodowej osób starszych.

2. Bogatego stać

Według Sawulskiego, istotnym problemem w Polsce są też duże różnice w opodatkowaniu różnych form zatrudnienia.

„Przy miesięcznych dochodach wynoszących powyżej 10 tys. zł można płacić 35-40 proc. podatków i składek, ale można też 25 proc. Osoby o wysokich dochodach chętnie z tego korzystają zakładając fikcyjne firmy – czyli rozliczają się z pracodawcą przez faktury zamiast umowy o pracę” – pisze Sawulski.

„Według zgrubnych szacunków, mamy 150-200 tys. zamożnych osób, które oszukują państwo w ten sposób” – dodaje Sawulski powołując się na wyniki analizy Instytutu Badań Strukturalnych.

Jego zdaniem, konieczne jest zmniejszenie różnicy w opodatkowaniu działalności gospodarczej i umów o pracę.

„Trzeba w końcu ruszyć ryczałtowe składki przy działalności gospodarczej. To absurdalne rozwiązanie – śmieszne składki dla firm o wysokich dochodach, a zabójcze dla firm o niskich dochodach. Jednym z możliwych rozwiązań tego problemu są składki liczone od połowy dochodu dla każdej działalności gospodarczej” – uważa Sawulski.

Czechy ogłaszają znaczące obniżenie opodatkowania pracy – koszt ok. 2% PKB, spadek dochodów z PIT o 40%.

To dobry moment na podobną reformę także w Polsce. Wątek

— Jakub Sawulski (@jakubsawulski) November 24, 2020