Która branża poradziła sobie najlepiej ze skutkami lockdownu? W którym sektorze najbardziej wzrosła liczba niewypłacalności? Jaki jest roczny przyrost tzw. trudnych długów? Odpowiedzi na te pytania dostarcza nowy raport Euler Hermes.

Jak wynika z raportu, trzeci kwartał tego roku przyniósł najwyższą w historii liczbę niewypłacalności polskich firm w warunkach prawie normalnej działalności. Rentowność handlu spadła w ujęciu rocznym o połowę, co – jak wskazują eksperci – może wpływać na rozliczanie się z dostawcami.

Poniżej prezentujemy zestawienie pokazujące, jak radziły sobie w tym trudnym okresie poszczególne branże, które analizowali eksperci w ramach Programu Analiz Branżowych Euler Hermes (raport do pobrania tutaj), ubezpieczyciela należności handlowych.

1.Sektor spożywczy – duży popyt i obroty, ale mniejsza rentowność i problemy odbiorców

Z raportu wynika, że w ujęciu rocznym wzrosła sprzedaż pewnych grup towarów spożywczych, zwłaszcza tych o długiej przydatności do spożycia, jak np. makarony, kasze i mąki. Wynikało to z szału zakupowego, jaki miał miejsce tuż przed wprowadzeniem pierwszego lockdownu.

Wzrost obrotów nie przekłada się jednak na zwiększony zysk. Marże nadal są bowiem pod wpływem presji związanej z cenami, a także pod wpływem dodatkowych kosztów związanych z prowadzeniem sklepów w czasie poważnego kryzysu sanitarnego.

A brak poprawy rentowności „wspierany” dodatkowo przez zamknięcie strategicznych z punktu widzenia branży spożywczej sektorów, jak hotelarstwo czy gastronomia, powoduje wzrost niewypłacalności.

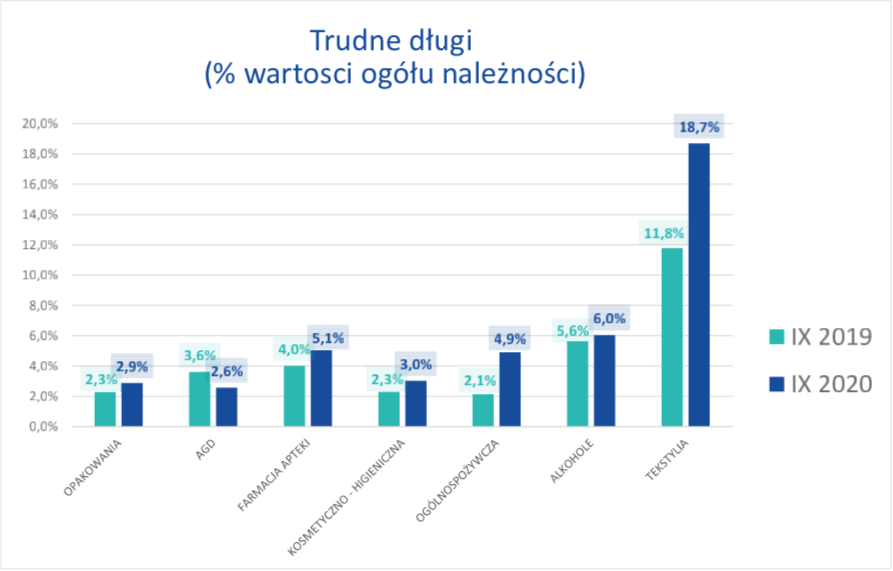

Analitycy Euler Hermes określają więc branżę ogólnospożywczą jako czerwoną latarnię wsród branż konsumenckich w kwestii spływu należności – nastąpiło zwiększenie tzw. trudnych długów (czyli takich o wysokim prawdopodobieństwie braku spłaty) o 130 proc. w porównaniu do trzeciego kwartału 2019 roku.

Eksperci zwracają uwagę na mięso i napoje, gdzie w największym stopniu rosły opóźnienia i trudne długi. Obieg należności producentów napojów wydłużył się ze średnio 27 dni przed rokiem do 43 dni w tym roku, a w sektorze mięsnym średnie opóźnienie w spłacie należności wzrosło z 37 do 43 dni.

„Należności nie tylko regulowane są wolniej, ale coraz większa ich część jest trwale (ponad 120 dni po terminie) opóźniona – trudne długi producentów napojów to średnio obecnie aż 8 proc.” – napisano w raporcie.

Powyższe czynniki negatywnie wpływają na płynność finansową przedstawicieli branży spożywczej – po trzech kwartałach 2020 roku mieliśmy do czynienia z taką samą ich liczbą jak w całym poprzednim roku.

Dodatkowo w otoczeniu sektora spożywczego w ciągu trzech kwartałów niewypłacalne było 67 firm (handlowe – hurt i detal samą żywnością oraz usługi wspierające ich produkcję) wobec 39 takich firm w całym 2019 roku.

2. Branże kosmetyczna i farmaceutyczna uzależnione od popytu sezonowego

Sektory te nie były dotknięte zamknięciem handlu, cierpiały jednak na problemy natury popytowej.

Cały sektor medyczny notował zjawisko „odłożonego popytu” na usługi i produkty – odbywało się mniej wizyt, co powodowało spadek sprzedaży leków stosowanych w chorobach innych niż wirusowe.

W efekcie okres obiegu należności w farmacji (sprzedaż z hurtowni i bezpośrednio od producentów do aptek) wydłużył się w ujęciu rocznym w pierwszym półroczu w skali kraju średnio o blisko tydzień.

W branży kosmetyczno-farmaceutycznej są jednak również sygnały pozytywne, co wynika z sezonowości popytu na leki i suplementy, który wzrasta w okresie jesienno-zimowym.

„Obecnie po tym wydłużeniu obiegu należności w farmacji nie ma już śladu. Co więcej, udaje się dostawcom skutecznie mobilizować odbiorców do szybszego regulowania zobowiązań – skrócił się on nawet o dwa dni w ujęciu rocznym. W sektorze kosmetyczno-higienicznym skrócenie DSO jest jeszcze bardziej spektakularne – o 8 dni, a same opóźnienia są obecnie krótsze o 10 dni rok do roku” – czytamy w raporcie Euler Hermes.

3. Sprzedaż tekstyliów i obuwia przenosi się do internetu

Zamknięte galerie handlowe i sklepy stacjonarne w czasie pierwszego lockdownu potężnie nadszarpnęły kondycję finansową producentów obuwia i odzieży. Co prawda relatywnie skutecznie działają platformy sprzedaży online, jednak wiele osób niechętnie kupuje w ten sposób odzież.

Autorzy raportu zwracają uwagę, że zamknięcie sklepów w centrach handlowych w trakcie drugiej fali pandemii koronawirusa nie jest jedynym zmartwieniem firm tekstylnych i obuwniczych.

Problemem jest także ograniczenie (w wielu przypadkach zamknięcie) możliwości udziału w imprezach okolicznościowych (wesela, pogrzeby), ale także różnego rodzaju sympozjach, zjazdach, targach. Przyczynia się to do wyraźnego spadku popytu na bardziej formalną i elegancką odzież oraz obuwie.

W rezultacie wynik finansowy producentów odzieży spadł w pierwszym półroczu o 24 proc. w ujęciu rocznym.

Zapewne pierwszy, wiosenny lockdown przyczynił się do ostrożniejszego podejścia producentów i dystrybutorów odzieży do tematu budowania kolekcji i stanów magazynowych – o ile było to możliwe przy długim rozłożeniu w czasie zamawiania, produkcji i dystrybucji kolekcji z wielomiesięcznym wyprzedzeniem.

„Większą ostrożność widać było w dążeniu do redukcji średniego terminu opóźnień płatniczych. Aby pobudzić popyt dostawcy zmuszeni byli udzielać dłuższego kredytowania odbiorcom. Długi, średnio 143-dniowy okres obiegu należności sprawia, że większa ich część nie jest obecnie przeterminowana (72,5 proc.)” – napisano w raporcie.

Kondycję odbiorców, sklepów – dotychczasową po wiosennym zamknięciu, a tym samym i prognozowaną w dobie obecnego) – przedstawia wskaźnik tzw. trudnych długów, czyli należności przeterminowanych o 120 dni lub więcej po terminie płatności. Wzrósł on we wrześniu w obrocie tekstyliami do poziomu aż 18,7 proc. wartości ogółu należności (te wzrosły z kolei o 58 proc.).

4. Popyt klientów na sprzęt RTV i AGD nie maleje

Popyt konsumencki na sprzęt elektroniczny jest zdecydowanie mniej uzależniony od osobistych wizyt w sklepie (odwrotnie niż w przypadku odzieży czy obuwia), wobec czego zamknięte sklepy nie spowodowały spadku sprzedaży.

Jak wskazują autorzy raportu, w pierwszych dziewięciu miesiącach tego roku rósł rynek krajowy i eksportowy, ale oba w zdecydowanie innej skali. W samym trzecim kwartale produkcja RTV/AGD wzrosła o 20 proc. w ujęciu rocznym, ale wzrost sprzedaży detalicznej w kraju był skromniejszy i wyniósł 2 proc. rok do roku.

Pewną rysą na tym pozytywnym obrazie rynku jest znaczna liczba niewypłacalności, upadłości oraz postępowań restrukturyzacyjnych polskich firm (rekordowa ich liczba padła w III kwartale).

Pogorszenie płynności (m.in. w usługach, gastronomii i turystyce, handlu, części sektora produkcyjnego), zwłaszcza małych i średnich przedsiębiorstw, może się przełożyć na regulowanie przez nie zobowiązań za już dostarczony sprzęt oraz redukcję przyszłych zamówień.

Na grafice poniżej widać, jak na przestrzeni roku zmienił się udział tzw. trudnych długów w poszczególnych branżach:

Pełen Raport Analiz Branżowych Euler Hermes do pobrania jest TUTAJ.