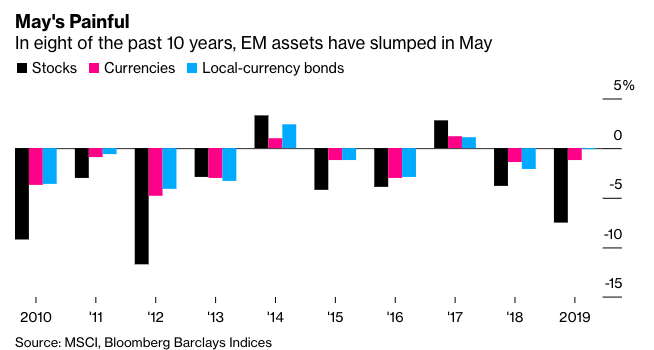

Historia nie pozostawia złudzeń, wzmożona fala sprzedaży akcji w maju pojawiała się na rynkach wschodzących osiem razy w ciągu ostatniej dekady.

Spadki cen akcji, deprecjacja waluty i tańsze obligacje w walucie krajowej – to miało miejsce niemal co roku w maju w regionie gospodarkach wschodzących.

Jedynie 2014 i 2017 rok były odmienne, wymykając się z utartego inwestycyjnego porzekadła „Sell in May and go away” (sprzedaj w maju i idź sobie).

Nieco uproszczona statystyka wraz z bezprecedensowymi spadkami cen akcji w marcu pozwalają zakładać, że maj 2020 roku może z dotychczasowej tendencji spadkowej się wyłamać.

Może, ale nie musi. Zdania odnośnie tego, czy majowy handel akcjami na rynkach wschodzących również w 2020 roku będą odbywał się pod dyktando sprzedających są podzielone.

Eksperci Bloomberga wskazują, ze niepewność co do rozmiaru skutków pandemii, odrodzenie napięcia amerykańsko-chińskiego (Mike Pompeo, sekretarz stanu USA powiedział w niedzielę, że koronawirus najprawdopodobniej pochodzi z laboratorium w Wuhan) oraz wstrzymana lub ograniczona działalność przedsiębiorstw zwiększają prawdopodobieństwo spadków w regionie Emerging Markets (do którego należy także Polska) w nadchodzących tygodniach.

Ponadto, większość indeksów rynków wschodzących zanotowało wzrostowy ubiegły tydzień, co uzasadniałoby potencjalną korektę. Eksperci wskazują też, że w kwietniu kluczową rolę we wzrostach na rynkach akcji odegrały rządowe pakiety monetarno – fiskalne, a w maju ten efekt może nieco przygasnąć.

Z drugiej strony łagodzenie obostrzeń sanitarnych i odmrażanie gospodarek może pozytywne nastroje na inwestycyjnych parkietach utrzymać.

Dodatkowo, indeks MSCI Emerging Markets do poziomu sprzed wprowadzenia lockdownu Wuhan (23 stycznia) traci jeszcze 17 proc. Inwestorzy mają więc co odrabiać przed ewentualną sprzedażą.

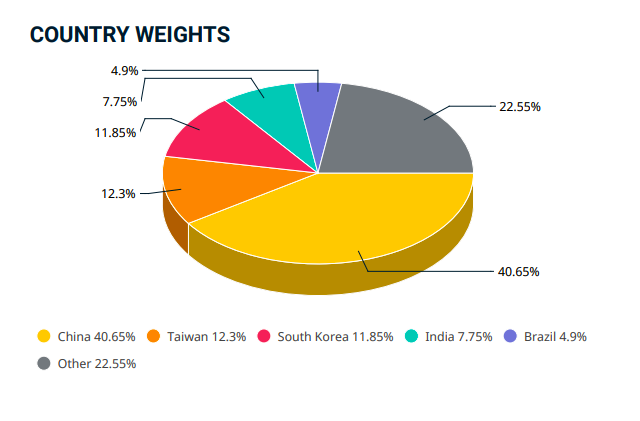

Poniżej udział poszczególnych gospodarek w indeksie MSCI EM:

W poniedziałek rano na GPW i innych parkietach rynków wschodzących dominują spadki indeksów, wpierane dodatkowo przez bardzo słabe odczyty indeksów PMI. Tegoroczny maj rozpoczyna się więc zgodnie z tradycją.

Banki centralne z rynków wschodzących aktywne

Zmienność na parkietach gospodarek wschodzących może wzrosnąć w efekcie decyzji monetarnych niektórych banków centralnych.

W rozpoczynającym się tygodniu rynek spodziewa się m.in. obniżki stóp procentowych w Czechach o 0,5 pkt. proc., które tak jak Węgry będą kontynuować skup aktywów finansowych, w celu zapewnienia rynkowej płynności.

W Polsce referencyjna stopa procentowa na poziomie 0,5 proc. obowiązuje od 8 kwietnia, a program skupu aktywów przez NBP działa od połowy marca. W maju okaże się, czy relatywnie wcześniejsze łagodzenie polityki pieniężnej w Polsce zabezpieczy nasz rynek przed czynnikami zewnętrznymi.