W Polsce raty kredytu hipotecznego wzrosły w ostatnich dwóch latach najbardziej spośród wszystkich krajów Europy Środkowowschodniej. Choć Polacy nie są najbardziej zadłużeni w regionie.

Koszt obsługi kredytów zaciągniętych na zakup mieszkania musiał wzrosnąć, bo banki centralne dokonały serii podwyżek stóp procentowych. To była ich odpowiedź na szybko rosnąca inflację. Jednak to Polaków wzrost rat najbardziej uderzył po kieszeni, choć skala podwyżek stóp procentowych dokonanych przez Radę Polityki Pieniężnej była mniejsza niż łączne podwyżki w Czechach, czy na Węgrzech.

Skutki zaostrzenia polityki pieniężnej w Polsce w porównaniu do innych krajów regionu przeanalizował Narodowy Bank Polski.

Tak działa zmienne oprocentowanie

NBP przypomina, że w czasie maja 2021 r. do lutego 2023 r., podstawowa stopa banku centralnego w Polsce (stopa referencyjna NBP) wzrosła łącznie o 6,65 pkt. proc., do poziomu 6,75 proc. Dla porównania w Czechach wzrost wynosił 6,75 pkt. proc., do poziomu 7 proc. Jeszcze szybciej rosły stopy na Węgrzech, tam łączne podwyżki wyniosły 12,40 pkt. proc., a główna stopa wzrosła do poziomu 13 proc. W nieco mniejszej skali podwyżek dokonał Bank Rumunii: o 5,75 pkt. proc., do poziomu 7 proc.

Polecamy: To były najszybsze podwyżki stóp procentowych od lat. Teraz rynek czeka obniżki

Efekt? We wszystkich analizowanych gospodarkach wzrosło oprocentowanie nowych kredytów mieszkaniowych. Ale najsilniej na Węgrzech i w Polsce. Różnice są duże, a wynikają przede wszystkim ze sposobu liczenia oprocentowania kredytów, stosowanego przez banki komercyjne.

NBP zwraca uwagę, że w Polsce do 2020 r. niemal wszystkie nowe kredyty mieszkaniowe miały oprocentowanie zmienne, zazwyczaj zależne od stopy WIBOR. I dopiero w 2022 r. wzrósł udział nowych kredytów o okresowo stałym oprocentowaniu.

Także w Rumunii większość kredytów opiera się na zmiennej stopie procentowej, ale udział nowych kredytów o okresowo stałym oprocentowaniu był w poprzednich latach średnio istotnie wyższy niż w Polsce.

Inaczej było na Węgrzech, gdzie od końca 2018 r. udział nowych kredytów o okresowo stałym oprocentowaniu był bardzo wysoki (wcześniej średnio ponad połowa była na oprocentowaniu zmiennym). Natomiast w Czechach zdecydowana większość stanowią kredyty, gdzie odsetki są wyliczane na podstawie stałej stopy.

Oprocentowanie w górę

W krajach, gdzie dominował model ze zmiennym oprocentowaniem, wzrost stawek rynku międzybankowego, wywołany podwyżkami stóp, bardzo szybko przełożył się na wzrost oprocentowania kredytów.

Ale to w Polsce ten wzrost był szybki i wyjątkowo silny na tle pozostałych analizowanych państwa. NBP podaje, że średnie oprocentowanie wzrosło z 2,3 proc. w maju 2021 r. do 7,9 proc. w lipcu 2022 r. I dopiero wakacje kredytowe przeforsowane przez rząd doprowadziły do spadku oprocentowania do poziomu 4,7 proc średnio w IV kw. 2022 r. Przy czym, zaznacza NBP, w lutym 2023 r. wyniosło ono 7,5 proc.

Zobacz: Ile wynosi WIBOR dzisiaj. Czy wzrosną raty kredytu?

Wyraźny wzrost odsetek zanotowali kredytobiorcy w Rumuni – choć, jak podkreśla NBP, było to bardziej rozłożone w czasie niż w Polsce.

Za to Węgrzy i Czesi nie odczuli wzrostu kosztów kredytu w tak dużym stopniu, jak Polacy i Rumuni. Eksperci banku centralnego podają, że ze względu na niski udział kredytów na zmiennej stopie procentowej w Czechach i na Węgrzech, oprocentowanie istniejących kredytów wzrosło jedynie nieznacznie. Na dodatek węgierski rząd zamroził oprocentowanie większości kredytów mieszkaniowych na poziomie z końca października 2021 r.

Polacy zapłacili najwięcej

Tak duży wzrost odsetek, z jakim mieliśmy do czynienia w Polsce, musiał przełożyć się na wielkość kosztów obsługi kredytów. Z wyliczeń NBP wynika, że właśnie w Polsce wzrósł on najbardziej.

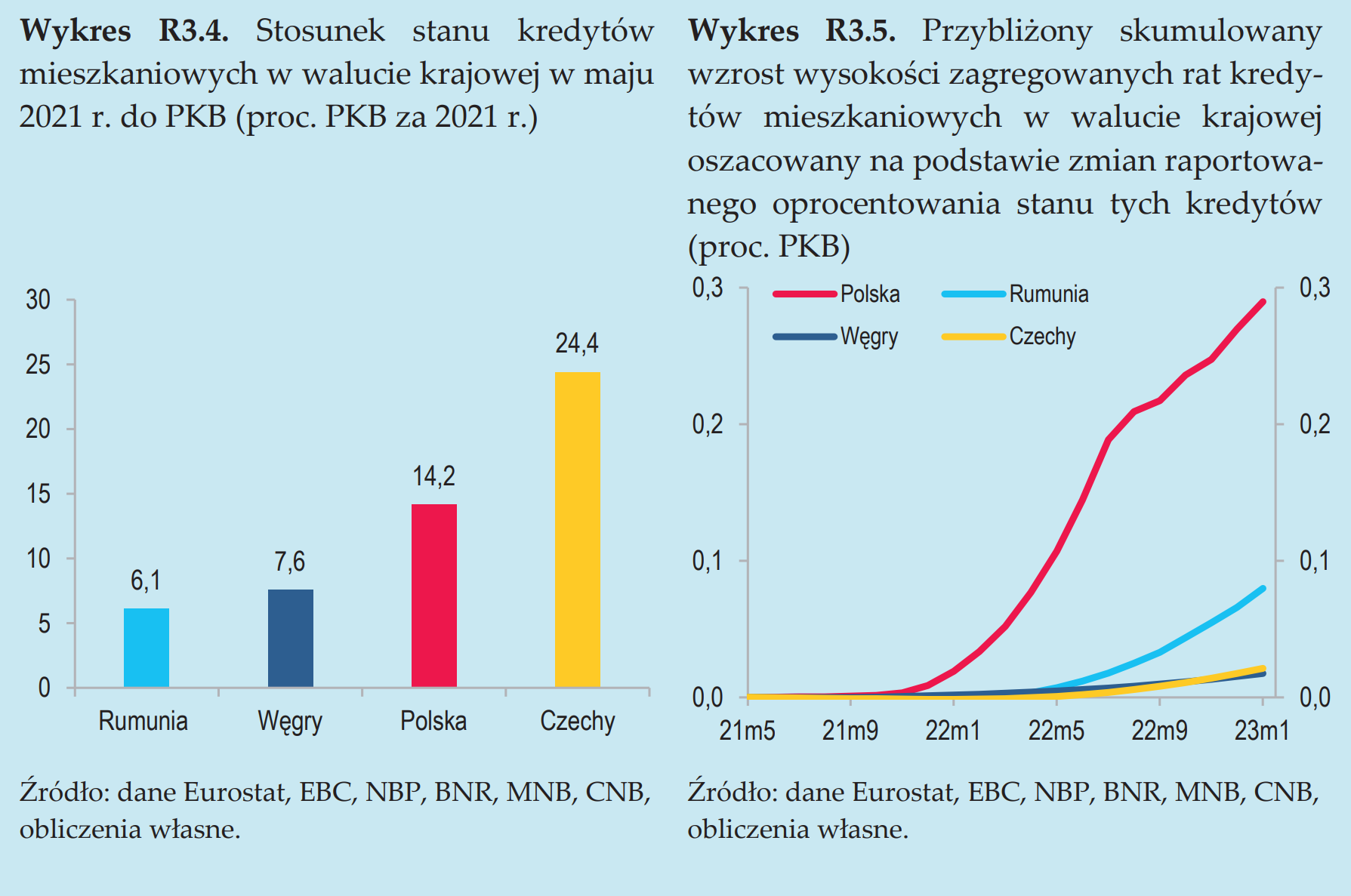

– (…) Skumulowany wzrost wysokości zagregowanych rat kredytów mieszkaniowych w walucie krajowej w okresie od maja 2021 r. do lutego 2023 r. można przybliżać jako 0,33 proc. PKB w Polsce, 0,08 proc. PKB w Rumunii oraz 0,03 proc. PKB w Czechach i 0,02 proc. PKB na Węgrzech. Znikomy wzrost rat w Czechach i na Węgrzech był odzwierciedleniem jedynie nieznacznego wzrostu oprocentowania stanu kredytów w analizowanym okresie – podaje NBP w swoim raporcie.

Różnice we wzroście kosztów dobrze obrazuje ten wykres z raportu banku centralnego:

Jak wyglądało to na poziomie rat pokazuje ta interaktywna grafika. W przypadku kredytów zaciągniętych w czasie pandemii przeciętna rata się podwoiła.

Z danych zebranych przez NBP wynika, że koszty obsługi kredytów hipotecznych w Polsce wzrosły najbardziej, choć wielkość tych kredytów w ujęciu do PKB wcale nie jest w Polsce największa. Kredyty zaciągnięte na mieszkania to około 14,2 proc. PKB. W Czechach, gdzie wzrost kosztów był znikomy, jest to 24,4 proc. PKB.

Polecamy także:

- Te powiaty wyróżniają się pod względem bezrobocia. Oto najnowsze zestawienie

- PKB w Polsce na przestrzeni lat. Ile wynosił wzrost gospodarczy i jak się go mierzy [WYKRESY]

- Jak zmieniała się inflacja w Polsce na przestrzeni lat [wykresy, dane GUS]

- Ile obecnie wynoszą stopy procentowe w Polsce. Ostatnia decyzja Rady Polityki Pieniężnej

- Średnia krajowa płaca w firmach. Oto ostatnie dane GUS