Obciążenie dochodów podatkami i składkami w Polsce jest mniejsze, niż średnia dla krajów OECD, wynika z najnowszych danych Organizacji Współpracy Gospodarczej i Rozwoju.

Według zestawienia OECD klin podatkowy w Polsce jest nieznacznie poniżej średniej, która wyniosła 34,6 proc. To łączne obciążenie dochodów podatkami i składkami na ubezpieczenie społeczne przeciętnego pracującego singla.

OECD przeanalizowała obciążenia pracy w czasie rosnącej inflacji i spadku płac realnych. Ogólny wniosek dla całej organizacji:

Wzrost płac ze skutkami ubocznymi

Pierwsze spostrzeżenie: płace nominalne rosnące w pogoni za inflacją zepchnęły pracowników do wyższych przedziałów podatkowych i zmniejszyły ich uprawnienia do ulg podatkowych i świadczeń pieniężnych. Do tego podczas gdy płace nominalne (łączne wypłaty pieniężne i wartość świadczeń zaliczanych do wynagrodzenia wypłacone pracownikowi w określonym czasie) wzrosły, wysoka inflacja w krajach OECD spowodowała realny spadek wynagrodzeń.

Chcesz być na bieżąco? Subskrybuj 300Sekund, nasz codzienny newsletter!

OECD wskazuje, że 17 krajów OECD automatycznie dostosowuje systemy podatku dochodowego od osób fizycznych zgodnie z inflacją, podczas gdy pozostałe 21 robi to na zasadzie uznania. Składki na ubezpieczenia społeczne i świadczenia pieniężne są dostosowywane automatycznie odpowiednio w 21 i 19 krajach. W raporcie podkreślono również, że gospodarstwa domowe z dziećmi i jednocześnie o niskich dochodach są najbardziej narażone na podwyżki efektywnych stawek podatkowych (faktyczne opodatkowanie dochodu), gdy systemy podatkowe i systemy świadczeń nie są w pełni dostosowane do inflacji.

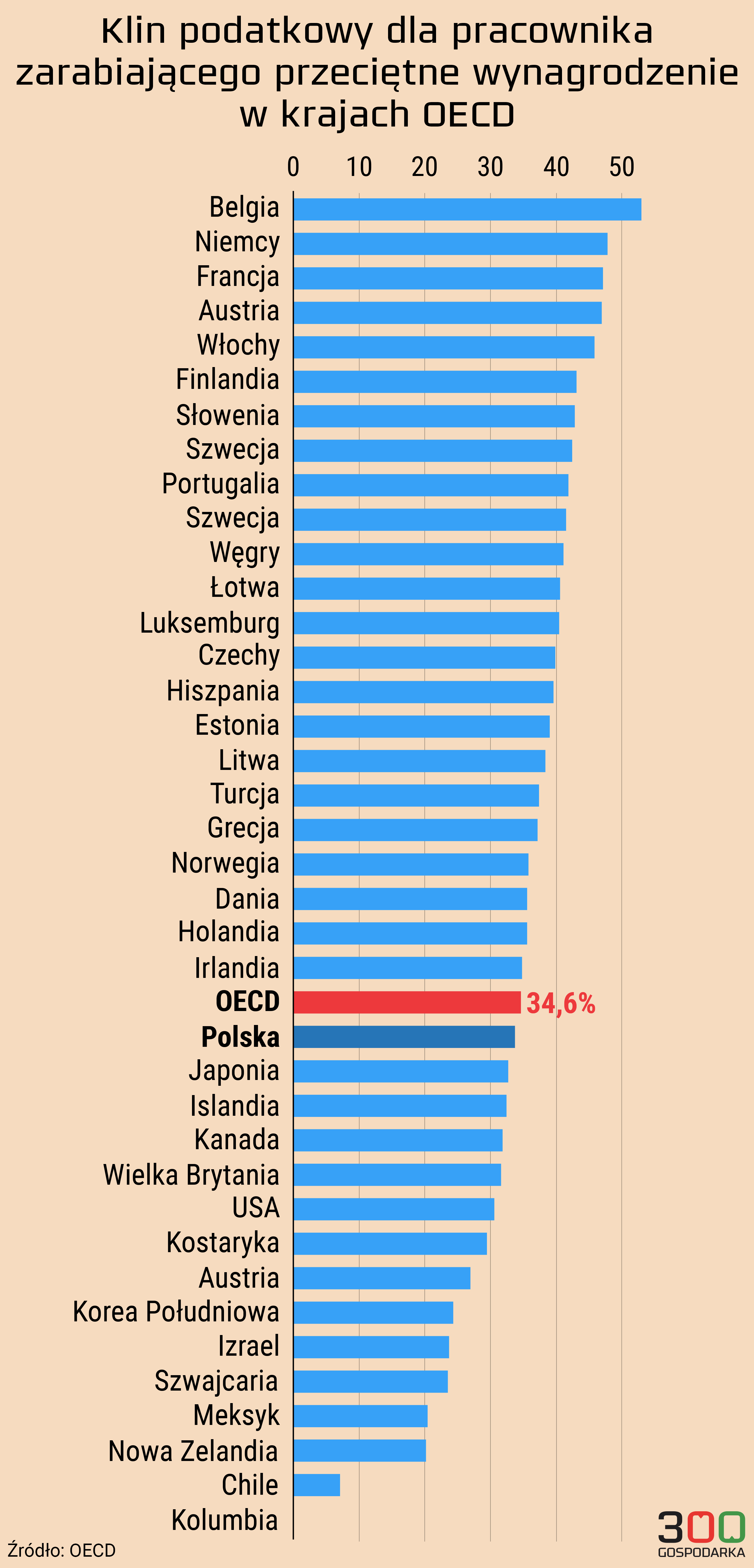

Największe obciążenia są w Belgii

Jak wyglądał klin podatkowy (różnica między całkowitym kosztem zatrudnienia pracownika a wynagrodzeniem, które otrzymuje on na rękę) w 2022 r. w różnych krajach? Największy był w Belgii. W przypadku jednego pracownika zarabiającego przeciętne wynagrodzenie klin podatkowy wynosił tam 53 proc.

Średnio było to 34,6 proc. w całym OECD. W Polsce klin podatkowy wyniósł niewiele mniej niż wspomniana średnia.

– Klin podatkowy dla pracownika w Polsce jest niższy niż w 23 państwach OECD a wyższy niż w 14 państwach. Przy czym mamy najniższy klin podatkowo-składkowy w Unii Europejskiej. Jest to miarą tego, jak wprowadzone przez nas zmiany w praktyce działają – skomentował dane OECD wiceminister finansów Artur Soboń podczas briefingu na EKG w Katowicach.

– Chciałbym najbardziej pochwalić się tym, gdzie ta interwencja państwa miała największy wpływ. W przypadku singla klin jest mniejszy niż w 2015 roku. Ale dopiero w przypadku rodziny mamy aż o 22 punktów procentowych mniej. Wynika to zarówno z transferów, jak i zmian podatkowych – dodał.

Trzy państwa z najwyższym klinem podatkowym to Belgia, Niemcy i Francja. Na przeciwległym biegunie znalazły się Kolumbia, Chile oraz Nowa Zelandia.

W Kolumbii osoby samotne, zarabiające przeciętne wynagrodzenie, nie płaciły podatku dochodowego od osób fizycznych w 2022 r. Natomiast ich składki na ubezpieczenie emerytalne, zdrowotne i ubezpieczenie od ryzyka zatrudnienia są uważane za płatności nieobowiązkowe i dlatego nie są liczone jako podatki. Stąd 0 na wykresie.

Różnice między krajami pokazuje poniższa grafika.

Eksperci z OECD podkreślają, że średnio w krajach OECD klin podatkowy dla samotnego rodzica zarabiającego 67 proc. przeciętnego wynagrodzenia wzrósł w latach 2021-2022 o 1,6 punktu procentowego do 16,6 proc. Dla pary z dwójką dzieci, gdzie pracuje jedna osoba i dostaje przeciętne wynagrodzenie, średni klin podatkowy wyniósł 25,6 proc. w 2022 r. To wzrost o 1,1 punktu procentowego w porównaniu z rokiem poprzednim, czyli największy wzrost dla tego typu gospodarstwa domowego od 2000 r.

Polecamy:

- Tak działa klin podatkowy. Koszty w firmach wzrosną bardziej, niż zyski ich pracowników

- Przywrócić handel w niedzielę, obniżyć klin podatkowy i zarzucić megainwestycje – czyli 7 propozycji ratowania gospodarki

- Raport OECD: Klin podatkowy w Polsce niższy niż w większości wysoko rozwiniętych krajów

- Polski system podatkowy na 36. miejscu wśród 37 państw OECD. Podatki są u nas zbyt skomplikowane