Para osiągająca łączny dochód na poziomie nieco ponad 4,1 tys. zł może uzyskać kredyt pozwalający na zakup 42 metrowego mieszkania w Warszawie lub nawet 90-metrowego apartamentu w Zielonej Górze – wynika z analizy Expandera. To efekt m. in. wciąż rekordowo łatwego dostępu do kredytów hipotecznych.

Z danych zebranych przez Expandera wynika, że dwie osoby, które otrzymują po minimalnym wynagrodzeniu (czyli łącznie zarabiają 4 124 zł netto), wspólnie uzyskają kredyt hipoteczny nawet na 380 tys. zł.

„Suma takiego kredytu i 10 proc. wkładu własnego daje kwotę 422 tys. zł. Za nią można natomiast kupić mieszkanie o powierzchni od 42 m2 w Warszawie do 89 m2 w Zielonej Górze. Problem polega jednak na tym, że w takiej sytuacji rata pochłonie ponad 40 proc. dochodu takiej pary, a samodzielne zebranie wymaganego wkładu własnego może im zająć nawet 8 lat” – wyliczają eksperci.

Łatwo o kredyt nawet przy najniższych dochodach

Jak wynika z informacji Expandera, fenomen ogromnego popytu na kredyty hipoteczne wynika z ich bardzo dużej dostępności. To efekt najniższego w historii oprocentowania kredytów oraz rosnących wynagrodzeń, zwłaszcza pensji minimalnej, która w ciągu 10 lat się podwoiła.

„To sprawia, że osoba, która uzyskuje najniższe wynagrodzenie (2062 zł netto) może liczyć na kredyt hipoteczny. Dostępna kwota w takim przypadku wyniesie około 130 000 zł. Problem polega jednak na tym, że do jego uzyskania potrzebne jest posiadanie oszczędności, które pokryją przynajmniej 10 proc. kupowanej nieruchomości” – komentują eksperci rynku nieruchomości.

Jak wysoki kredyt może otrzymać para z najniższym wynagrodzeniem?

Jak wynika z wyliczeń Expandera, para z najniższym wynagrodzeniem dostanie nawet 380 000 zł kredytu. W przypadku pary bez dzieci, której łączny dochód wynosi 2-krotność najniższego wynagrodzenia (4 124 zł netto), dostępna kwota kredytu wynosi w zależności od banku od 274 tys. zł do 380 tys zł (przy założeniu, że osoby te nie spłacają żadnego innego kredytu, mają 10 proc. wkładu własnego, a okres spłaty wyniesie 30 lat).

„Jeśli do kwoty kredytu dodamy wkład własny, to okaże się, że taka para może kupić mieszkanie za 422 222 zł. W tym jest 380 000 zł kredytu i 42 222 zł z oszczędności (często zgromadzonych dzięki wsparciu rodziców). Jeśli porównamy to z cenami mieszkań w różnych miastach, to okazuje się, że mimo najniższych dochodów, taka para może kupić całkiem duże mieszkanie” – wskazują analitycy.

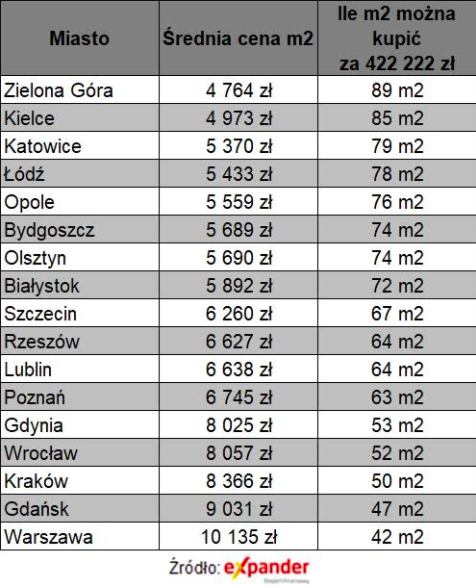

Małe mieszkanie w Warszawie i apartament w Zielonej Górze

Mamy 420 tys. zł – jakie mieszkanie możemy za to kupić? Wszystko zależy od lokalizacji.

Przykładowo, jak podaje Narodowy Bank Polski, w pierwszym kwartale 2021 roku najtańszym rynkiem była Zielona Góra, gdzie cena metra kwadratowego mieszkania na rynku wtórnym wynosiła 4,7 tys. zł.

„Oznacza to, że dysponując kwotą 422 tys. zł można tam kupić mieszkanie o powierzchni 88,6 m2. Zielona Góra ma jednak najniższe ceny wśród 17 miast, dla których NBP podaje dane. Najdrożej jest natomiast w Warszawie – 10 tys. zł za m2. Nawet w stolicy nasza przykładowa para może więc kupić całkiem spore mieszkanie. W przypadku przeciętnej ceny będzie to niecałe 42 m2, a więc 2-pokojowe mieszkanie” – wyliczają analitycy Expandera.

Poniżej zestawienie dostępności mieszkań w pozostałych polskich miastach:

Analitycy podkreślają, że prezentowane przykłady mają przede wszystkim pokazać jak duża jest obecnie dostępność kredytów. Zwracają uwagę na dwa istotne czynniki warunkujące popyt na mieszkania wśród najmniej zarabiających.

W praktyce osoby o tak niskich dochodach z reguły nie zadłużają się na tak wysokie kwoty. Jednym z problemów jest wkład własny. Gdyby rodzice nie pomogli naszej przykładowej parze w zgromadzeniu oszczędności i jeśli w okresie oszczędzania taka para musiałaby płacić za najmowanie mieszkania, to zgromadzenie kwoty 42 tys. zł mogłoby im zająć 8 lat (przy założeniu, że będą w stanie odkładać po 10 proc. dochodu) lub 4 lata (jeśli uda im się odkładać po 20 proc. dochodu).

Pary o tak niskich dochodach nie zaciągają tak wysokich kredytów także dlatego, że ich po prostu na to nie stać. Już na początku spłaty rata pochłaniałaby ok. 40 proc. dochodu.

Deweloperzy w Warszawie nie mają już gdzie budować. A zainteresowanie mieszkaniami jest ogromne