Rynek magazynowania energii w bateriach rośnie coraz szybciej i musi rosnąć dalej, by świat mógł realizować cele transformacji energetycznej. Wyzwaniem będzie budowa stabilnych i zrównoważonych łańcuchów dostaw. Na razie na rynku zdecydowanie dominują Chiny.

Bateryjne magazynowanie energii było w 2023 roku najszybciej rozwijającą się technologią sektora energetycznego. Nowych danych na ten temat dostarcza raport Międzynarodowej Agencji Energii “Batteries and Secure Energy Transitions. World Energy Outlook Special Report”.

W ubiegłym roku dodano łącznie 42 megawaty mocy w akumulatorach i magazynach bateryjnych. Rok wcześniej było to 18 megawatów.

– Pomimo nieustającego wykorzystywania baterii litowo-jonowych w miliardach urządzeń osobistych na świecie, sektor energetyczny odpowiada obecnie za ponad 90 proc. rocznego zapotrzebowania na baterie litowo-jonowe. Oznacza to wzrost z 50 proc. dla sektora energetycznego w porównaniu do 2016 r., kiedy to cały rynek baterii litowo-jonowych był 10-krotnie mniejszy – czytamy w raporcie.

Do wzrostu rynku przyczynił się spadek kosztów ich produkcji i poprawa wydajności. W 2023 roku do celów energetycznych wykorzystywano na świecie akumulatory o łącznie ponad 85 GW mocy. Największym segmentem rynku są baterie litowo-jonowe. Wykorzystuje się je zarówno w urządzeniach elektronicznych, jak i w samochodach elektrycznych i magazynowaniu energii.

Perspektywa dalszego wzrostu

Jeśli świat ma dążyć do neutralności klimatycznej w 2050 roku, rynek baterii musi dalej dynamicznie rosnąć, wskazuje także MAE.

– Baterie są kluczem do odejścia od paliw kopalnych i przyspieszenia tempa efektywności energetycznej poprzez elektryfikację i większe wykorzystanie odnawialnych źródeł energii. W transporcie rosnąca flota pojazdów elektrycznych na drogach wypiera zapotrzebowanie na 8 milionów baryłek ropy dziennie do 2030 r. w scenariuszu zerowej emisji netto do 2050 r., czyli więcej niż całe zużycie ropy w transporcie drogowym w Europie – czytamy w opracowaniu.

Czytaj też: OZE będą się rozwijać mimo ograniczania ich pracy. Czas postawić na magazynowanie energii

Jeśli moc odnawialnych źródeł energii ma się potroić do 2030 roku, zgodnie z ustalonymi celami, możliwość magazynowania energii musi wzrosnąć sześciokrotnie, do 1 500 GW. Zdecydowaną większość tego wzrostu zapewnią technologie bateryjne, uważają autorzy raportu.

– Aby to osiągnąć, do 2030 r. średnie roczne tempo wdrażania magazynowania energii w bateriach musi nadal rosnąć o 25 proc., co będzie wymagało działań ze strony decydentów i przemysłu, wykorzystujących fakt, że magazynowanie energii w bateriach można zbudować w ciągu kilku miesięcy i w większości lokalizacji – czytamy dalej.

Chiny na pierwszym miejscu

Najwięcej baterii sprzedaje się dziś w Chinach. Odpowiadają za ponad połowę wszystkich baterii używanych obecnie w sektorze energetycznym. Kolejnym największym rynkiem jest Unia Europejska, a następnie Stany Zjednoczone.

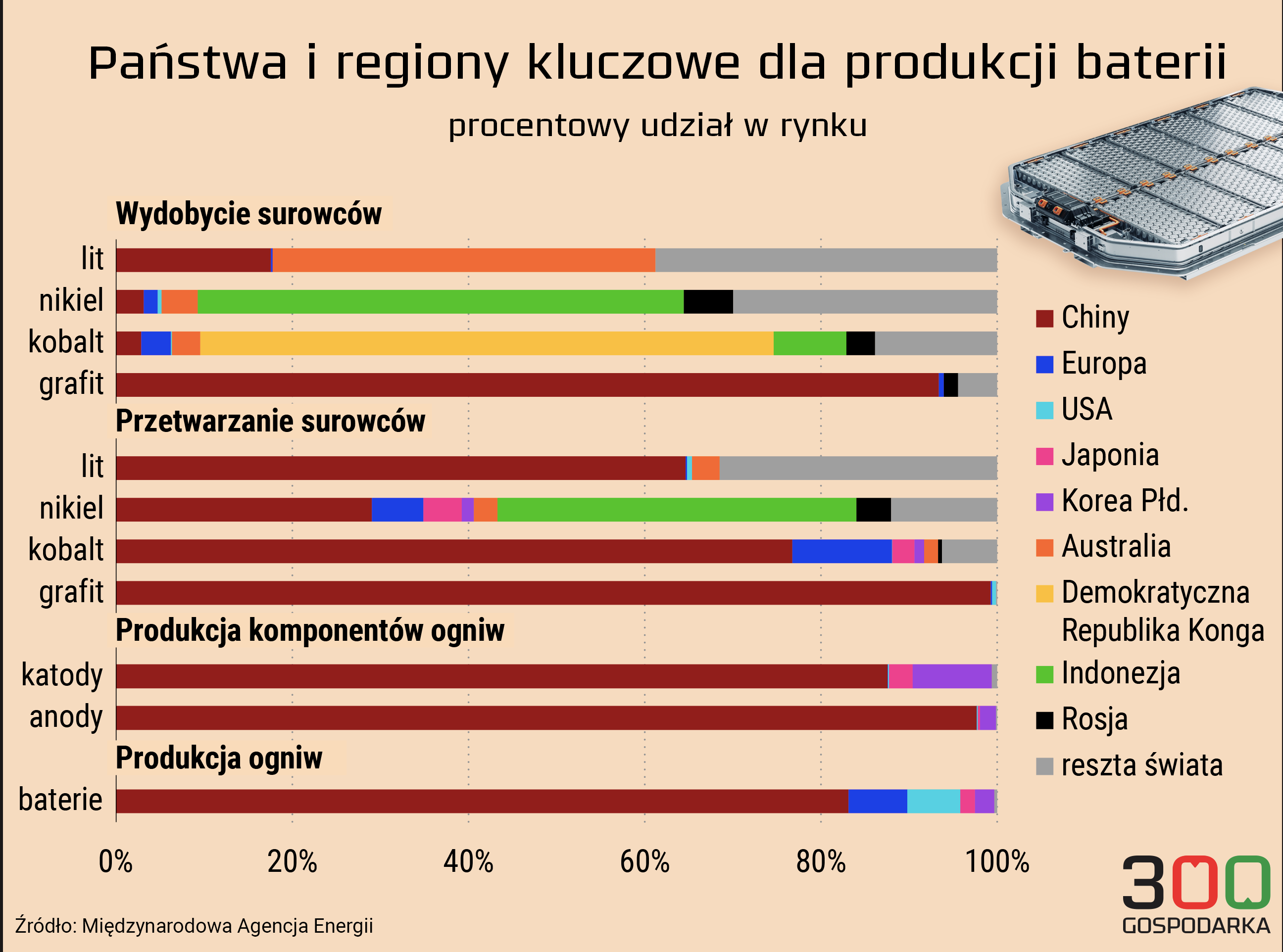

Chiny dominują też produkcję baterii, i to na każdym jej etapie – od wydobycia surowców po produkcję ogniw. Pokazuje to poniższa grafika.

– Odpowiadając za 90 proc. światowego wydobycia grafitu, Chiny dominują w całym łańcuchu dostaw anod grafitowych. Posiadają również prawie 85 proc. mocy produkcyjnych ogniw akumulatorowych i odpowiadają za 90 proc. katod i 98 proc. anodowych materiałów aktywnych na całym świecie – wskazuje raport.

Europa ma jedynie 10 proc. udziału w przetwarzaniu kobaltu, głównie w Finlandii. A także 7 proc. w produkcji ogniw, głównie w Polsce i na Węgrzech.

Wysoki stopień koncentracji geograficznej występuje, jeśli chodzi o wydobycie surowców. Australia produkuje prawie 45 proc. światowego litu, podczas gdy Demokratyczna Republika Konga odpowiada za 65 proc. światowej produkcji kobaltu. Indonezja ma największy, 55-proc. udział w produkcji niklu.

Co dalej z rynkiem baterii?

– Rosnący popyt na surowce krytyczne do produkcji baterii wymusza tworzenie bezpiecznych, odpornych i zrównoważonych łańcuchów dostaw. Wymaga to rozwoju zróżnicowanych powiązań międzynarodowych oraz standardów środowiskowych, społecznych i zarządzania w zakresie wydobycia i przetwarzania – uważają eksperci MAE.

Interesuje cię energetyka i ochrona klimatu? Zapisz się na 300Klimat, nasz cotygodniowy newsletter

Ich zdaniem konieczne jest zachęcanie do innowacji poprzez badania i rozwój w obszarze chemii i projektowania baterii.

Natomiast według analityków Bloomberg NEF bardziej perspektywicznym od Chin rynkiem, przynajmniej w zakresie baterii litowo-jonowych, jest Kanada. W ostatniej edycji zestawienia “Global Lithium-Ion Battery Supply Chain Ranking” po raz pierwszy to Kanada, a nie Chiny, zajęła pierwsze miejsce. Na trzecim miejscu znalazły się Stany Zjednoczone. Polska – na czternastym.

– Podczas gdy Chiny nadal mają najsilniejszy łańcuch dostaw, rosnące znaczenie zrównoważonego rozwoju w całym cyklu życia baterii litowo-jonowych oznacza, że region musi przyjąć bardziej proaktywne podejście do kwestii ESG – wskazuje Bloomberg NEF.

Polecamy także:

- Chiny wprowadzają ograniczenia eksportu grafitu. To utrudni produkcję baterii

- Chińskie baterie jak rosyjska energia. UE za bardzo się od nich uzależnia

- Polska jest wśród najwiekszych producentów baterii. Minister: Barierą mogą być regulacje klimatyczne

- Możemy zajść daleko w produkcji baterii do samochodów. Polska umacnia swoją pozycję