Teraz zmienia się to, że poza inwestowaniem kapitału w celu zarobienia, inwestorom zależy jednocześnie, by inwestycja była także przyjazna społecznie albo nie szkodziła środowisku. Indeksy giełdowe, które gromadzą spółki uwzględniające w swojej działalności czynniki ESG ((Environmental, Social and Corporate Governance), w ostatnich latach zachowywały się lepiej niż ich odpowiedniki bez dodatku ESG – mówi w wywiadzie Jerzy Nikorowski, przewodniczący komitetu inwestycyjnego biura maklerskiego BNP Paribas.

Katarzyna Mokrzycka, 300Gospodarka: GPW i EBOR ogłosiły niedawno wspólny projekt opracowania ujednoliconych wytycznych dotyczących raportowania czynników ESG (Environmental, Social and Corporate Governance) przez spółki giełdowe. To dość nowy trend, uwzględniający w działalności firmy jej ponadstandardową troskę o sprawy wykraczające poza osiągnięcie najwyższego zysku. Czy zmuszenie firm do stosowania zasad ESG zwiększy czy zmniejszy płynność na GPW?

Jerzy Nikorowski, BNP Paribas: Kwestie raportowania zasad ESG na naszym rynku są stosunkowo nowe, dlatego na tym etapie przygotowywany jest rodzaj przewodnika po zbiorze dobrych praktyk, w którym w uporządkowanej formie i co ważne, w zgodzie z obowiązującymi przepisami prawa krajowego i unijnego, te kwestie będą zebrane i usystematyzowane.

Zatem będą to po prostu wytyczne, które powstaną dla spółek giełdowych notowanych na warszawskim parkiecie. Nie chodzi o obligo, a przede wszystkim o wspólne standardy raportowania, które będą jednakowo pojmowane przez uczestników rynku. W żadnym wypadku nie chodzi o nowe obowiązki prowadzenia biznesu przez spółki.

Przygotowanie zasad raportowania stosowania czynników ESG w pewnym sensie będzie jednak zobowiązujące do ich stosowania, nie sądzi pan?

Założeniem jest wspierane spółek w raportowaniu czynników niefinansowych na zasadzie podsumowywania ich działań na rzecz ESG, nie rozliczanie ich z ich stosowania. Chodzi o to, by spółka podała do publicznej wiadomości czy w swojej działalności uwzględnia czynniki ESG, czy nie.

Jeśli ich nie stosuje, wówczas nie zostanie zapewne włączona do właściwego indeksu giełdowego. ESG to filozofia, która jest dobrowolna, a jej zastosowanie nie może być wymuszone. Jeśli tak by się stało, to w efekcie zaangażowanie spółek nie będzie prawdziwe, lecz udawane.

Warto pamiętać również, że czym innym jest wdrażanie standardów ESG po stronie przedsiębiorstwa, a czym innym selekcjonowanie instrumentów ESG i komponowanie produktów inwestycyjnych po stronie zarządzających aktywami oraz dystrybutorów takich produktów.

Co do zasady, dla emitentów, którzy później są kwalifikowani do standardów ESG czy SRI (z ang. Socially Responsible Investing – inwestowanie odpowiedzialne społecznie), wprowadzanie nowych standardów może oznaczać zmiany w organizacji, wydatki inwestycyjne, czyli większe koszty. Jednocześnie są to okazje do przesunięcia uwagi biznesu w kierunku z dużym potencjałem przychodowym oraz do znalezienia się na radarach większej liczby inwestorów – zarówno instytucjonalnych, jak i detalicznych.

Warto zwrócić uwagę na to, że po stronie tych, którzy przygotowują instrumenty inwestycyjne, zarządzają kapitałem swoich inwestorów i inwestują w akcje emitentów, pojawia się coraz większe zainteresowanie, by wybierać spółki zakwalifikowane jako stosujące ESG. Firmy na rynkach kapitałowych, także na warszawskim parkiecie, będą zapewne musiały coraz częściej wprowadzać te standardy jednocześnie dostosowując się do oczekiwań rynku, by sprostać oczekiwaniom inwestorów.

A dlaczego zakłada pan, że na GPW pojawi się większe zainteresowanie ze strony inwestujących?

Taki trend na świecie obserwujemy. Coraz częściej pojawia się tendencja do inwestowania nie tylko z myślą o osiągnięciu zysków, ale również odpowiedzialnego społecznie, czyli z uwzględnieniem tego, jakie inicjatywy wspiera zainwestowany kapitał.

Duże grupy finansowe na świecie preferują inwestowanie zgodne ze standardami etycznymi lub przyjaznymi środowisku. Trend staje się coraz bardziej popularny, a w niektórych krajach wręcz dominujący. Przykładowo w Belgii, na poziomie oferty produktowej naszej grupy, nawet względem klientów indywidualnych bardzo często inwestuje się w oferty stosujące zasady ESG/SRI, albo przynajmniej nie wchodzące z nimi w konflikt.

W przypadku Polski dopiero pojawia się ten temat oraz świadomość inwestowania według klucza SRI. Dotychczas klient indywidualny w swoich decyzjach inwestycyjnych kierował się głównie wysokością stopy zwrotu i nie zwracał większej uwagi na to, w jaki sposób pieniądze są inwestowane. Teraz, dzięki temu, że rośnie społeczna świadomość co do pogarszającej się kondycji planety (m.in. nadmiar plastiku, smog w aglomeracjach, zmiany klimatyczne itd.), także statystyczny Kowalski zaczyna dostrzegać światowe trendy.

Szczególnie wśród osób otwartych na świat widać, że preferują inwestowanie, gdzie istotny jest sposób lokowania pieniędzy. Większa pula klientów poszukujących tego typu rozwiązań oznacza, że dystrybutorzy produktów inwestycyjnych będą przykładać większą wagę do takich produktów. W efekcie zwiększy się masa kapitału zgromadzonego wokół inwestycji stosujących się do zasad ESG/SRI.

W poprzednich latach i na początku roku 2020 r. nasze biuro maklerskie przeprowadziło kilka emisji produktów inwestycyjnych, które dotyczyły tematu SRI. W tym przypadku chodziło o sadzenie drzew w polskich regionach dotkniętych przez nawałnice z 2017 r.

Patrząc na reakcje klientów mogę śmiało powiedzieć, że rośnie grupa inwestorów, dla których tego typu kwestie są ważne. Jednocześnie wciąż jest to grupa znacznie mniejsza niż w takich krajach, jak Francja, Hiszpania, Włochy czy Belgia, między innymi dlatego, że nasze społeczeństwo nie jest przyzwyczajone do inwestowania, a nadwyżki finansowe lokuje głównie na depozytach w bankach.

Ale widać progres?

Jak najbardziej, jednak na razie inwestują przede wszystkim osoby zamożne. Tematy zanieczyszczenia planety i jakości powietrza są jednak coraz bardziej nagłaśniane, choćby w kontekście zdrowotnym, zatem coraz więcej ludzi zwraca na to uwagę. To zaś będzie się przekładać na większe zainteresowanie konsumpcją produktów i usług, w tym także w zakresie produktów inwestycyjnych uwzględniających zaangażowanie firm właśnie w działania na rzecz środowiska.

W WIG-ESG na warszawskiej giełdzie notowane są dwie spółki węglowe. Czy to nie deprecjonuje starań innych spółek, które próbują inwestować etycznie, stosować się do ESG czy zasad Zielonego Ładu?

Na czynniki ESG warto patrzeć nie tylko przez pryzmat „E”, czyli Environmental. Nie chodzi bowiem wyłącznie o to, czy spółka emituje dużo CO2, albo czy przyczynia się do deforestacji. Niewykluczone, że w konkretnym przypadku równie ważne będzie to, że jako duży pracodawca wspiera pracowników, np. kobiety, by po urlopach macierzyńskich mogły wrócić do pracy, społeczność lokalną przez inwestycje w żłobki i przedszkola, albo finansując budowę sieci kanalizacyjnej w gminie. Chociaż to nie są klasyczne zielone inwestycje, to są przecież ważne społecznie.

A na świecie także jest praktykowane umieszczanie w zielonych indeksach kopalni czy elektrowni opartych o paliwa kopalne?

Chciałbym powtórzyć, że warto spojrzeć na kryteria ESG szerzej niż jedynie w zakresie kwestii środowiskowych. Indeks WIG-ESG obejmuje wszystkie spółki z WIG20 i mWIG40, które są oceniane pod kątem tego, jak zarządzają ryzykami pod względem kryteriów ESG, np. ograniczając negatywny wpływ na środowisko w ramach swojej działalności.

Znaczenie ma m.in. też to, jaka część przychodów spółki jest generowana w oparciu o projekty stosujące czynniki ESG/SRI. Nawet ta przykładowa kopalnia czy elektrownia równolegle może inwestować w czyste technologie, rozwijać projekty w kogenerację, inwestować w farmy wiatrowe albo zalesianie.

Czym się właściwie będzie różnić ESG w spółkach od popularnego CSR?

W CSR nie ma elementu „E”, niemniej te tematy są pokrewne. Raportując stosowanie zasad ESG spółka może chcieć uwydatnić swoją politykę z akcentem na przyrodę. Ale to jest bardzo szeroki temat, który może obejmować zarówno płaszczyznę środowiskową, rozumianą przez pryzmat ekologii i społeczną, widzianą z punktu widzenia pracowników oraz ich rodzin, jak i lokalnej społeczności na terenie działania firmy.

Nie zapominajmy też o ostatniej literze tego skrótu: „G”, odpowiadającej pojęciu ładu korporacyjnego. W tym przypadku pod lupę są brane takie aspekty działania firmy, jak struktura zarządu przedsiębiorstwa, respektowanie praw udziałowców i obowiązków informacyjnych względem wszystkich udziałowców.

Inwestowanie etyczne jest tak samo opłacalne, jak inwestowanie bez uwzględniania czynników środowiskowych czy społecznych – może pan to potwierdzić?

Zarządzając kapitałem patrzę na notowane na rynku spółki pod kątem tego, które mają największe szanse na wygenerowanie wyższych stóp zwrotu niż pozostałe. Stosowanie dodatkowo do tych samych, pozytywnie ocenianych spółek, kryteriów ESG zawęża pulę spółek czy instrumentów, w które – jako zarządzający – jestem w stanie zainwestować, ale nadal wybieram te, które mają potencjał. Teraz zmienia się to, że poza inwestowaniem kapitału w celu zarobienia, zależy nam jednocześnie na tym, by inwestycja była także przyjazna społecznie.

Pokutuje stereotyp, że jeśli projekt zakłada dbałość o środowisko czy otoczenie inwestycyjne, to na koniec przyniesie niższą stopę zwrotu. To nieprawda. Dane wskazują, że stopa zwrotu nie ma związku z stosowaniem ESG czy SRI. Dodawanie kolejnych filarów filozofii nie oznacza niższego zysku lecz zysk plus – inwestycję opłacalną nie tylko finansowo.

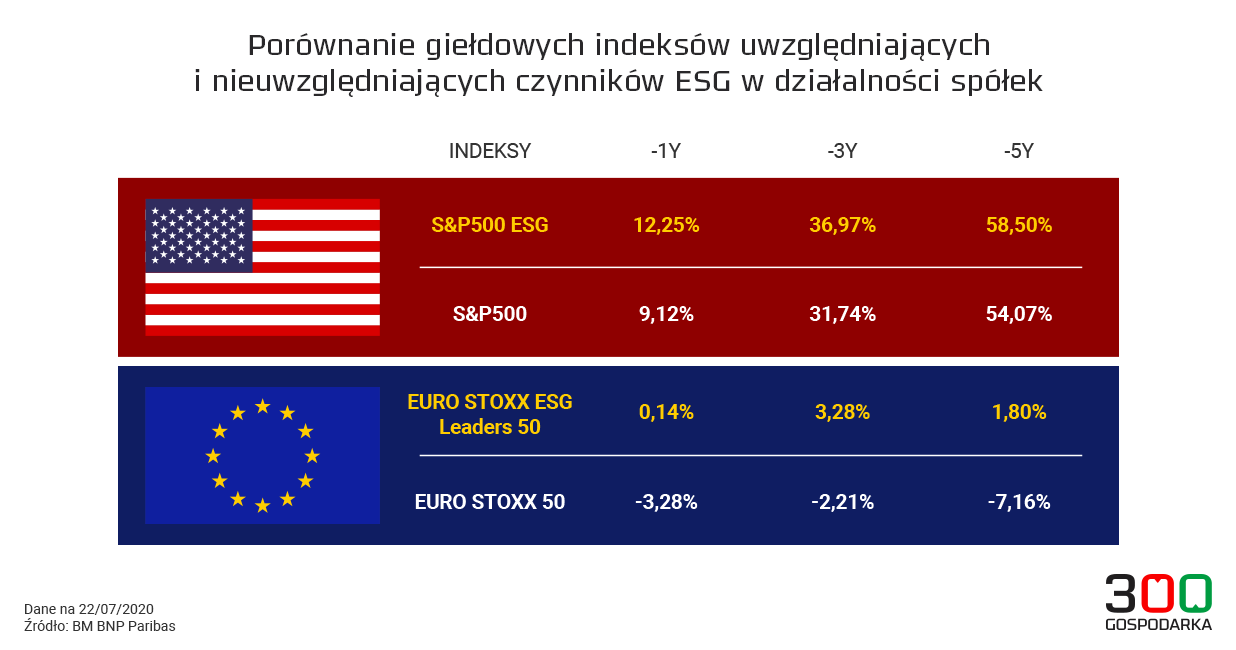

W dowolnym okresie roku, trzech czy pięciu lat zarówno indeks S&P500 ESG, jak i indeks EURO STOXX ESG Leaders 50 zachowały się znacznie lepiej niż ich odpowiedniki bez dodatku ESG (odpowiednio: S&P500 oraz EURO STOXX 50). W przypadku indeksu spółek amerykańskich jest przewaga rzędu średnio 4-5 proc. W przypadku europejskich blue chipów są to różnice na korzyść ESG sięgające blisko 9 proc.

Rynek pokazuje, że indeksy SRI/ESG zachowują się lepiej niż klasyczne indeksy, dlatego że często w ramach indeksów SRI/ESG znajdują się podmioty duże, dojrzałe, rozwinięte, oraz te, które stać na inwestycje rozwojowe. Takie spółki wykazują większe szanse do przetrwania w okresach turbulencji.

Więc bardzo często indeksy SRI grupują spółki dużo bardziej odporne i konserwatywnie zarządzane niż te, które SRI nie mają. Popierają to wykresy indeksów czy instrumentów typu ETF w okresach dekoniunktury rynkowej.

Jak rozumiem jednak inwestowanie etyczne staje się na tyle interesujące dla dużych inwestorów, że spółki, także mniejsze, nie powinny ignorować tego trendu.

Jeśli tematy odpowiedzialne społecznie stają się bardziej popularne, wolumeny instrumentów finansowych opartych o SRI na świecie stale rosną, gromadzą większy kapitał, to spółkom bardziej się opłaca „przynależeć do tych czynników” niż nie.

Spółka, która nie uwzględnia czynników ESG w swojej działalności być może zostanie kiedyś pominięta w selekcji przez zarządzającego funduszem. Jeśli zaś fundusz oferuje produkty wyłącznie inwestujące w podmioty odpowiedzialne społecznie, to zarządzający na pewno pominie każdą spółkę, która nie stosuje zasad ESG.

Dyskryminacja na własne życzenie. A kto tworzy listy spółek szkodliwych lub nieetycznych? Czy powstają listy spółek odpowiedzialnych społecznie?

Nie ma jednego standardu SRI. Dla budujących listy czy indeksy punktem odniesienia jest materiał o ESG przygotowany kilka lat temu przez ONZ.

Każda duża firma zarządzająca kapitałem bądź dystrybutor produktów inwestycyjnych, który sprzedaje je klientom detalicznym i instytucjonalnym, ma własne standardy kwalifikujące poszczególne instrumenty, jako etyczne czy nieetyczne. Duże banki tworzą własne, niejawne listy eliminujące np. podmioty handlujące bronią, produkcją tytoniu, alkoholu czy stosujące niskie standardy pracy.

Pandemia i zamrożenie światowych gospodarek miały wpływ na zmiany w trendach, o których rozmawiamy?

Można oczekiwać, że w okresie oszczędzania czy unikania wielkich kosztów wdrażanie nowych praktyk odpowiedzialnych społecznie na liniach produkcyjnych, produktach czy w usługach może być odkładane w czasie.

Jednocześnie wiemy, że zatrzymanie pewnych taśm produkcyjnych pozwoliło na spadek emisji zanieczyszczeń czy niższy poziom hałasu na terenach miejskich, co ma swoje plusy.