Jeśli WIBOR wzrośnie tak, jak spodziewa się dziś tego rynek, to rata przeciętnego kredytu hipotecznego będzie o około 300 złotych większa, a zdolność kredytowa drastycznie zmaleje.

WIBOR (skrót od Warsaw Interbank Offered Rate) to wskaźnik tego, jak oprocentowane są pożyczki pomiędzy bankami komercyjnymi. M. in. od jego wysokości zależy to, jak wysoka będzie rata kredytu hipotecznego udzielonego przez bank swoim klientom.

Z kolei wysokość WIBOR-u jest zależna od wysokości stóp procentowych wyznaczanej przez Radę Polityki Pieniężnej. Jeśli stopy rosną, to powoduje wzrost WIBOR-u. A Rada od października 2021 roku podnosiła ich wysokość już kilka razy.

WIBOR – prognozy

Kredyt hipoteczny zaciągnięty we wrześniu 2021 roku, czyli na krótko przed rozpoczęciem cyklu podwyżek stóp procentowych, jest szczególnie narażony na wzrost rat. W takich przypadkach mogą być one o ponad połowę wyższe, niż w dniu podpisania umowy z bankiem. Oczywiście pod warunkiem, że spełnią się prognozy inwestorów, którzy dziś obstawiają radykalny wzrost stóp procentowych w ciągu najbliższych sześciu miesięcy.

Z wycen stawek kontraktów na przyszłą stopę procentową (kontraktów FRA) wynika, że sześciomiesięczny WIBOR za pół roku powinien wynosić już 4,8 procent.

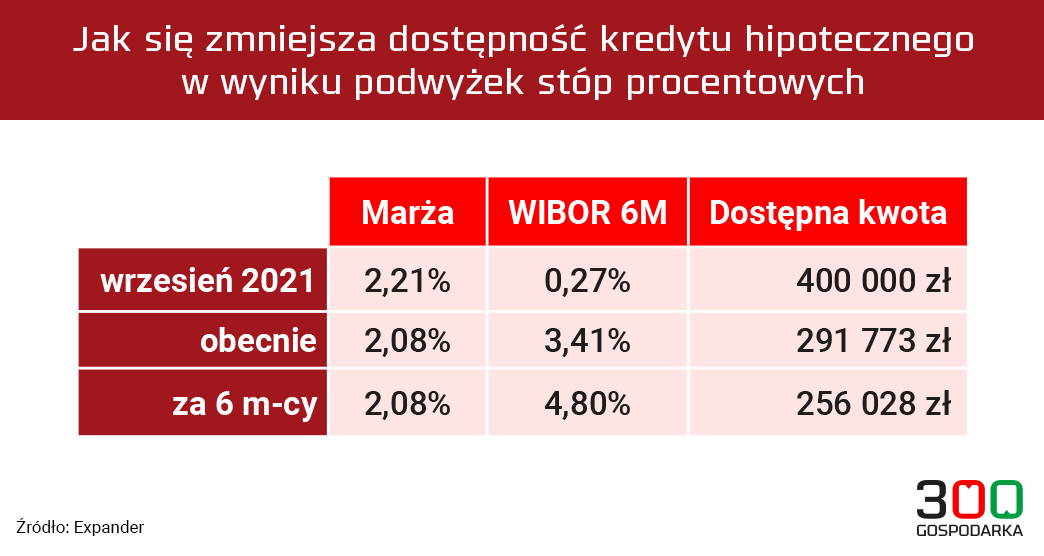

Dziś wynosi 3,41 procent. A jeszcze we wrześniu 2021 roku, na krótko przed początkiem zaostrzania polityki pieniężnej przez Radę Polityki Pieniężnej (RPP), było to 0,27 procent.

Od października 2021 roku RPP podniosła stopy procentowe już czterokrotnie. Dziś stopa referencyjna NBP wynosi 2,25 proc. – w momencie startu cyklu podwyżek wynosiła 0,1 procent. To spowodowało wzrost stóp rynkowych, w tym m.in. WIBOR-u.

Jeśli chodzi o prognozy dotyczące dalszych kroków RPP, większość ekspertów spodziewa się dalszych podwyżek nie tylko na zbliżającym się posiedzeniu w lutym, ale też podczas kolejnych spotkań Rady. To, że stopy jeszcze wzrosną i to bardziej, niż oczekuje rynek zasygnalizował też wyraźnie prezes NBP Adam Glapiński w wywiadzie dla Bloomberga. Do tego do zaostrzania polityki pieniężnej szykuje się amerykański Fed. Łącznie dało to podstawę dla inwestorów do takich właśnie wycen przyszłej wysokości WIBOR-u.

Kredyt mniej dostępny

Co się stanie, jeśli prognozy rynku się sprawdzą? Wzrost WIBOR-u spowoduje dalszy spadek dostępności kredytu mieszkaniowego. I przełoży się na mniejszy na niego popyt.

Wskazują już na to dane Biura Informacji Kredytowej (BIK): w grudniu 2021 roku o kredyt mieszkaniowy wnioskowało łącznie 32,57 tys. osób w porównaniu do 33,58 tys. rok wcześniej – czyli o 3 proc. mniej. W porównaniu do listopada wniosków o kredyt mieszkaniowy było mniej o prawie jedną dziesiątą (9,7 proc.).

BIK ocenia, że przez podwyżki stóp, które zmniejszają dostępność kredytów i odstraszają wyższym kosztem spłaty, wartość nowo udzielonych kredytów w 2022 wyniesie około 80 mld zł. To oznacza, że będzie o niemal 10 proc. mniejsza, niż w ubiegłym roku.

Każda kolejna podwyżka stóp procentowych zmniejsza dostępność kredytów hipotecznych, bo przez wyższe oprocentowanie kredytu trzeba spłacać więcej odsetek i zostaje mniej pieniędzy na spłatę kapitału. W rezultacie dostępna kwota kredytu, przy takich samych dochodach potencjalnego kredytobiorcy, musi być niższa, aby poradził on sobie ze spłatą. Co banki muszą brać pod uwagę – tłumaczy Jarosław Sadowski, analityk firmy Expander Advisors.

– Obecnie dostępna kwota jest przeciętnie o ok. jedną czwartą niższa niż we wrześniu 2021 roku. Jeśli ktoś wtedy mógł liczyć na 400 tys. zł, to obecnie otrzyma ok. 300 tys. zł – mówi 300Gospodarce Jarosław Sadowski.

Jak bardzo spada zdolność kredytowa pokazuje ta grafika na podstawie danych Expander Advisors. Widać na niej, ile kredytu może dziś zaciągnąć osoba, którą we wrześniu 2021 było stać na zaciągnięcie długu w wysokości 400 tys. zł. I jak bardzo spadnie jej zdolność kredytowa, jeśli stopy procentowe wzrosną tak, jak się tego dziś spodziewa rynek.

Jarosław Sadowski podkreśla, że to wyliczenia uśrednione: zdolność kredytowa w poszczególnych bankach jest bowiem bardzo różna.

– Dla przykładu rodzina z dwójką dzieci i dochodem 6 tys. zł netto może otrzymać w zależności od banku od 221 750 zł do nawet 417 813 zł. Warto więc porównywać oferty nie tylko pod względem kosztów, ale także dostępnej kwoty. Lepiej jednak nie wykorzystywać zdolności kredytowej do maksimum, ponieważ najprawdopodobniej stopy procentowe jeszcze wzrosną, a wraz z nimi raty kredytów hipotecznych – mówi analityk.

Raty jeszcze w górę

Innym skutkiem wzrostu stóp procentowych jest właśnie zwiększenie się rat, w jakich trzeba spłacać kredyt. Boleśnie przekonują się o tym szczególnie ci, którzy zaciągnęli dług, gdy stopy procentowe były rekordowo niskie.

Przed rozpoczęciem cyklu podwyżek pod koniec września 2021 roku sześciomiesięczny WIBOR, który jest bazą do wyliczania oprocentowania dla kredytów hipotecznych oferowanych przez największe polskie banki, wynosił 0,27 proc. Obecnie jest to 3,41 procent.

W przypadku wtedy zaciągniętych kredytów hipotecznych, dotychczasowe zmiany stóp procentowych kosztowały już około 170 zł wyższej raty na każde 100 tys. zł takiego kredytu. Na przykład rata kredytu na 400 tys. zł wzrosła z około 1 790 zł we wrześniu, do 2 485 zł obecnie.

To, jak się rozkłada wzrost rat według wielkości kredytu, pokazuje ten wykres:

Jeśli WIBOR6M wzrośnie za pół roku do 4,8 proc. – czyli poziomu, jakiego oczekuje rynek – wówczas rata naszego przykładowego kredytu zwiększy się o kolejne 345 zł i będzie wynosić około 2830 zł.

Silny dolar podbije inflację w Polsce. Ale nie wszyscy będą się tym martwić