Wysoki wzrost cen w połączeniu z niemal zerowym oprocentowaniem i podatkiem od odsetek jest zabójczy dla bankowych lokat. Wartość nowo zakładanych depozytów na dłuższe terminy w zaledwie rok spadła o ponad połowę.

Każdy, kto włożył na roczną lokatę 10 tys. zł w sierpniu ubiegłego roku, dziś liczy straty. Przez inflację i odsetki, które wtedy dał mu bank – 0,1 proc. w skali roku – po odliczeniu jeszcze podatku Belki, realna wartość jego kapitału zmalała o około 530 zł. A nie uwzględniamy w tej symulacji opłat bankowych.

Z wykresu poniżej widać, że w ostatnich trzech latach trzymanie pieniędzy w bankach nie było złotym interesem. Jeszcze przed pandemią stopy procentowe były względnie niskie (1,5 proc.), a Rada Polityki Pieniężnej odporna inflacyjne komunikaty. Pierwszą odsłonę dyskusji o ewentualnych podwyżkach stóp w odpowiedzi na inflację mieliśmy na przełomie 2019 i 2020 r., gdy CPI zwiększyła się do około 4 proc., czyli krótko przed wybuchem Covid-19.

Jednak o ile jeszcze w 2018 r. lokatę bankową można było jeszcze potraktować jak parking dla kapitału (mało się zarabiało, ale też niewiele lub nic nie traciło), o tyle teraz jest ona zupełnie nieopłacalna. Pokazuje to ten wykres. Jako punkt wyjścia wzięliśmy dane NBP o oprocentowaniu umów zawieranych na okres od 6 miesięcy do roku.

Bezpośrednim powodem, żeby się przyjrzeć tej sprawie był poniedziałkowy korespondencyjny pojedynek dwóch członków RPP. Z jednej strony Łukasz Hardt nawoływał do tzw. sygnalnej podwyżki stóp procentowych już teraz. Według niego przydałoby się podnieść je przynajmniej o 15 pkt bazowych. Jej znaczenie byłoby głównie psychologiczne: miałoby podtrzymać wiarę u konsumentów i przedsiębiorców, że bank centralny czuwa i nie dopuści do wymknięcia się cen spod kontroli.

Swoje stanowisko Łukasz Hardt zaprezentował w mediach społecznościowych. Opisaliśmy je tutaj.

Na drugim biegunie była wypowiedź Jerzego Żyżyńskiego. W rozmowie z agencją Reuters stwierdził on, że jego zdaniem nie należy się spodziewać podwyżek stóp procentowych już w tym roku. Bo nadal gospodarka podnosi się po pandemii i przedwczesne zaostrzanie polityki pieniężnej mogłoby w tym przeszkodzić.

Sam podział głosów w radzie to nic nowego. Ale pojawiły się co najmniej dwa nowe wątki.

Pierwszy: zwolennik podwyżki, jakim jest Łukasz Hardt, uważa, że można jej dokonać nie rezygnując ze skupu obligacji skarbowych przez NBP. To interesująca opcja, bo idzie nieco w poprzek wcześniejszym komunikatom, wygłaszanym przez prezesa NBP Adama Glapińskiego. Już na początku roku rozpisał on scenariusz tzw. normalizacji. Miała się ona zacząć właśnie od wyjścia NBP z rynku. Co prawda z każdym miesiącem było to mniej kategoryczne, ale też aktywność banku na rynku wyraźnie malała.

Drugi wątek to zły wpływ wysoko ujemnych realnych stóp procentowych na tzw. alokację kapitału. Chodzi o to, że wszystkie inwestycje, z których zysk zależy od odsetek, tracą sens, gdy inflacja jest wysoka, a oprocentowanie niskie.

To w naturalny sposób odpycha klientów od lokat bankowych i zmusza ich do szukania alternatyw. Widać to w statystykach NBP:

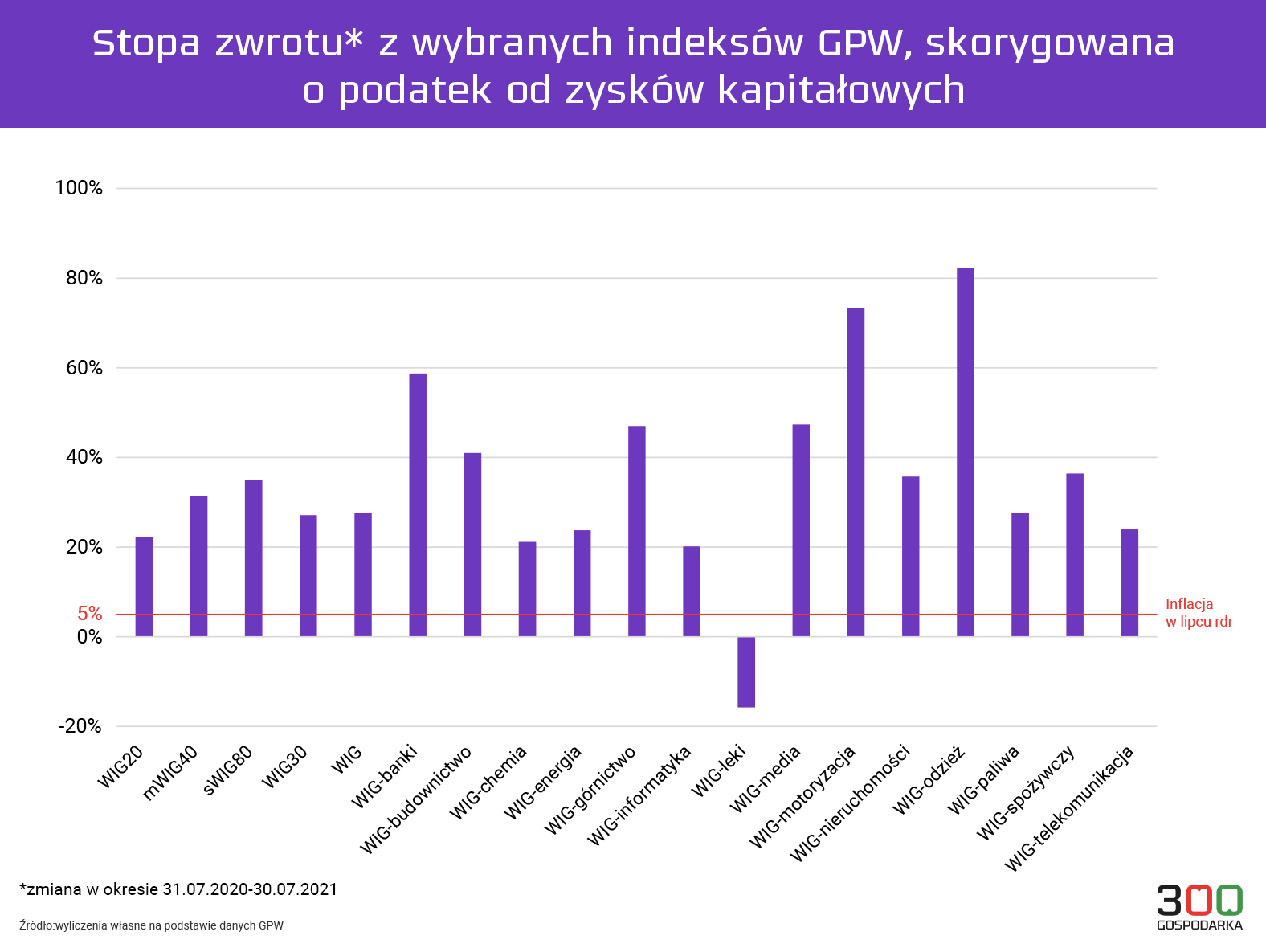

Równolegle napływ dodatkowych środków notuje giełda. To właśnie on jest jednym z powodów hossy, jaka trwa na rynku od wielu miesięcy. Warszawski Indeks Giełdowy bije rekordy, kilka dni temu przekroczył poziom 72 tys. punktów. A zyski z akcji dalece przekraczają poziom inflacji.

Jednak ważniejsze jest to, co się dzieje na rynku nieruchomości. Według danych NBP za II kwartał w siedmiu największych miastach były one o 9,3 proc. wyższe, niż rok wcześniej.

I właśnie na rynek nieruchomości zwracał uwagę Łukasz Hardt. Bardzo duży popyt, w tym inwestycyjny, w konfrontacji ze strukturalnym niedoborem mieszkań, może podtrzymywać wysokie ceny. I prowadzić do wystąpienia nierównowagi na tym rynku, która zawsze jest niebezpieczna.