Informatyk albo specjalista IT może zaoszczędzić nawet kilkadziesiąt tysięcy złotych, jeśli dobrze wybierze formę opodatkowania swoich dochodów w tym roku. Polski Ład mu to umożliwia.

Do 20 lutego osoby prowadzące działalność gospodarczą mają czas na wybór sposobu, w jakim chcą się rozliczać z fiskusem w 2022 r. Do wyboru jest skala podatkowa i podatek liniowy, a także ryczałt od przychodów ewidencjonowanych. Ta ostatnia formuła staje się coraz bardziej popularna, a eksperci spodziewają się, że będzie wybierana jeszcze częściej przez JDG.

Ryczałt może być szczególnie korzystny w przypadku niektórych rodzajów działalności, bo Polski Ład nieco go dla nich uatrakcyjnił. Dotyczy to np. takich profesji jak programowanie.

Czym jest ryczałt

Ryczałtowy PIT nie jest nowym zjawiskiem w polskim systemie podatkowym. Polega na tym, że podatnik płaci podatek od swoich przychodów, pomniejszonych tylko o zapłacone składki na ubezpieczenie społeczne. Nie uwzględnia się natomiast kosztów prowadzonej działalności.

Nowe jest tylko to, że w 2021 r. możliwość stosowania tej formy opodatkowania została znacznie rozszerzona. Wcześniej ustawa określała, kto może jej używać, teraz opisuje, komu nie wolno tego robić i są tylko cztery takie branże: sklepy z częściami samochodowymi, apteki, kantory i producenci wyrobów akcyzowych. Zwiększono też próg przychodów, powyżej którego nie wolno używać ryczałtu. Od ubiegłego roku to równowartość 2 mln euro rocznie (wcześniej było to 250 tys. euro).

Jak działa ryczałt? Podatnik na działalności gospodarczej może płacić podatek od przychodów według stawki przyporządkowanej do konkretnego rodzaju działalności. Stawek jest aż dziewięć: 17 proc., 15 proc., 14 proc., 12 proc., 10 proc., 8,5 proc., 5,5 proc., 3 proc. oraz 2 proc.

Co zmienił Polski Ład

Kolejne zmiany wprowadził właśnie Polski Ład, choć w mniejszym zakresie, niż w innych formach opodatkowania działalności gospodarczej. Najważniejsze: utrzymano ryczałtową składkę zdrowotną (choć nieco inne są teraz zasady jej wyliczania) i wprowadzono dwie nowe stawki.

Najpierw o składce zdrowotnej. Podstawą do obliczenia składki nadal będzie średnia płaca z ostatniego kwartału poprzedniego roku, ale raz może to być 60 proc. tej płacy, innym razem 100 proc., a jeszcze innym 180 proc. To zależy od przychodów, jakie osiągnie ryczałtowiec w ciągu roku. Składkę oblicza się więc tak:

- przychód do 60 tys. zł – 9 proc. od 60 proc. przeciętnego wynagrodzenia

- przychód do 300 tys. zł – 9 proc. od 100 proc. przeciętnego wynagrodzenia

- przychód powyżej 300 tys. zł – 9 proc. od 180 proc. przeciętnego wynagrodzenia

Składki nie można odliczać od podatku, podobnie jak w liniówce i na skali podatkowej.

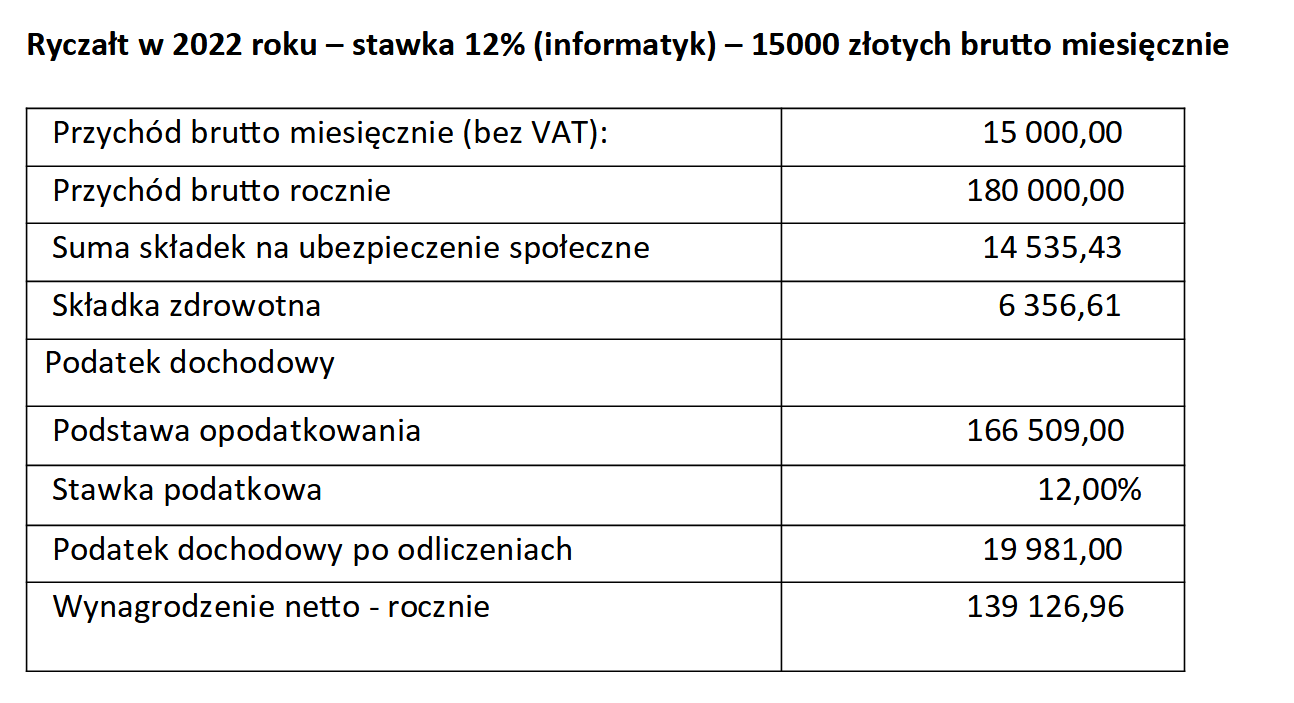

Natomiast co do nowych składek, to Polski Ład wprowadził dwie. Mowa o stawce 14-proc. i 12-procentowej. Pierwsza jest dedykowana dla usług ochrony zdrowia (lekarzy pielęgniarek) oraz m.in. architektów i inżynierów. Druga to pomysł na opodatkowanie właśnie programistów i specjalistów IT.

Ile oszczędzi programista na ryczałcie

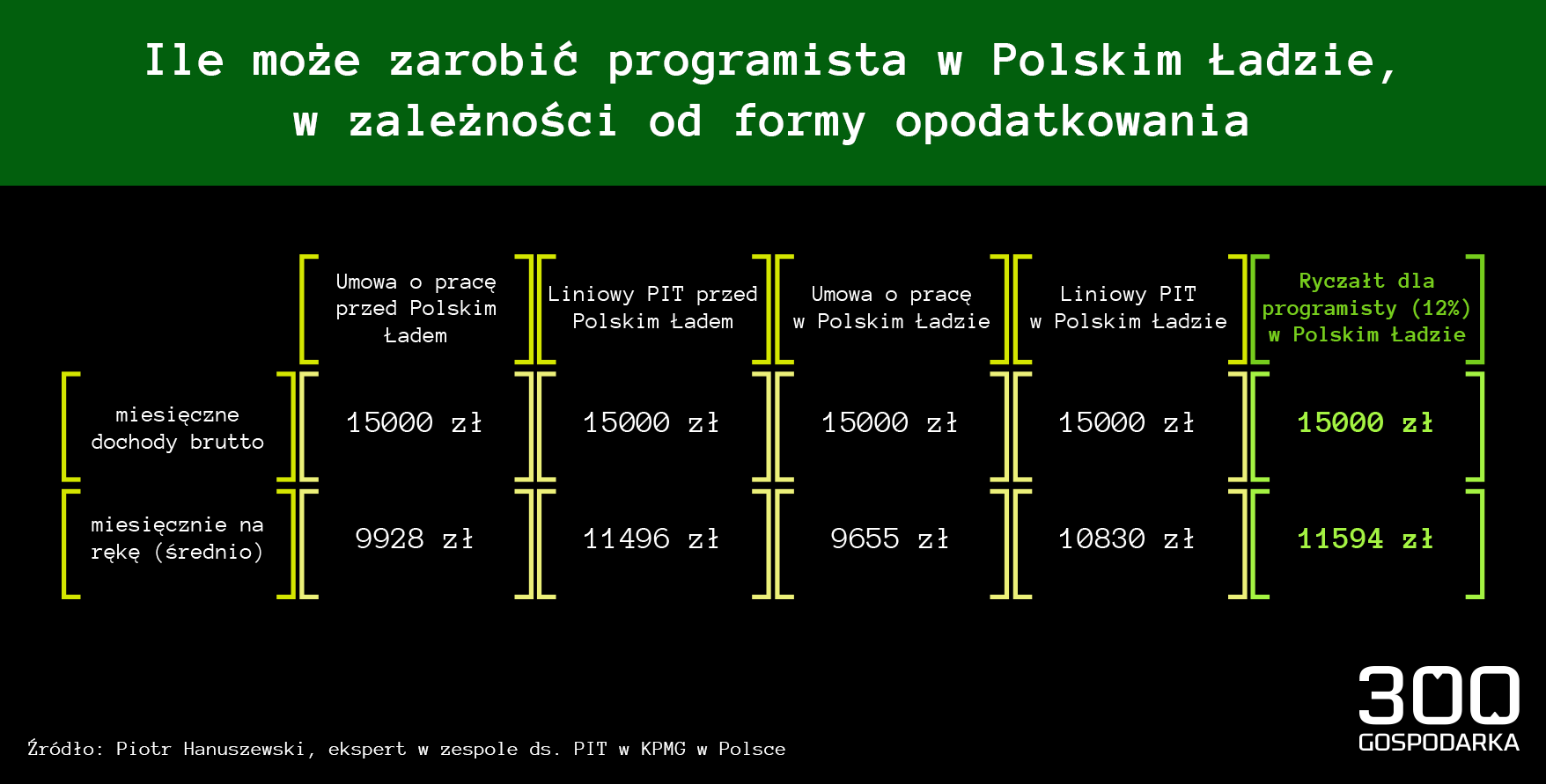

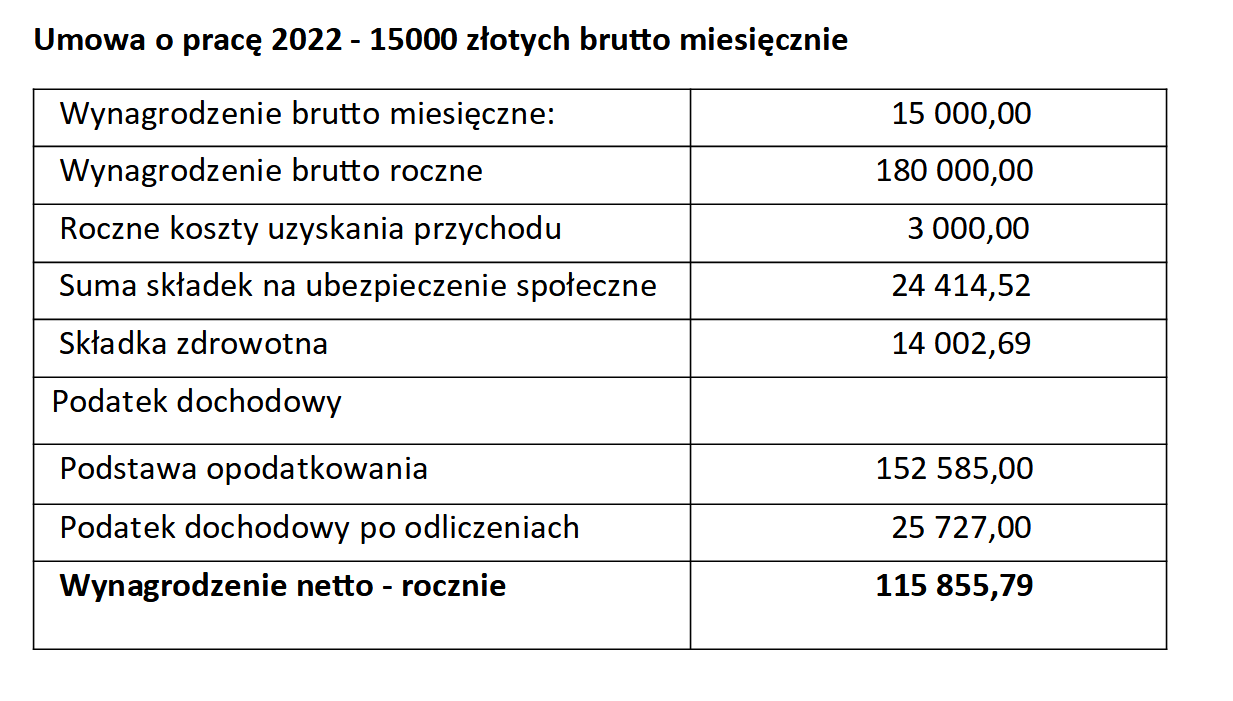

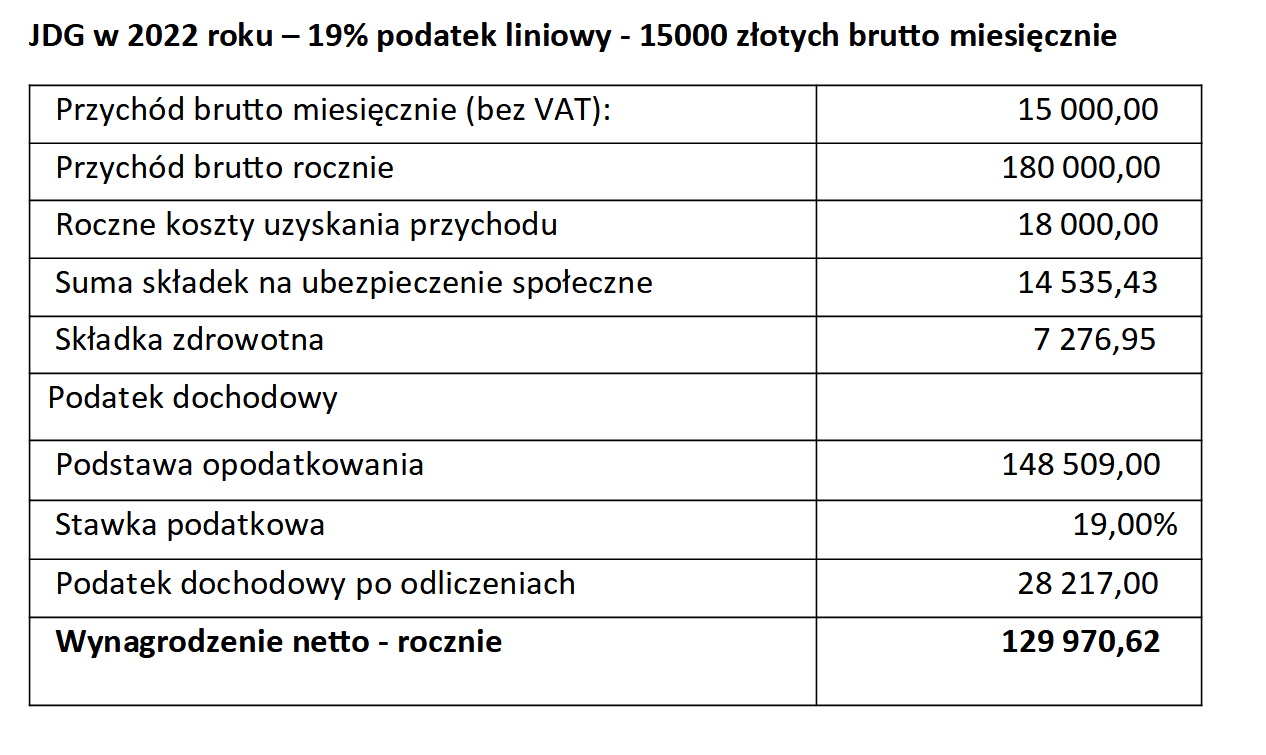

Czy ryczałt się opłaca? To oczywiście zależy od wysokości przychodów i rodzaju działalności. W przypadku programistów ta forma opodatkowania wydaje się być szczególnie korzystna. Piotr Hanuszewski, ekspert w zespole do spraw PIT w KPMG w Polsce policzył na naszą prośbę, jak wyglądałaby pensja netto programisty, zarabiającego 15 tys. zł brutto miesięcznie, w zależności od formy prowadzonej działalności i rodzaju opodatkowania.

Ogólny rachunek zysków i strat wygląda tak, jak na grafice poniżej. Jak widać, nowe rozwiązanie, jakim jest 12-proc. ryczałt PIT jest dla programistów bardziej korzystne, niż przed zmianami, jakie wprowadził Polski Ład.

Nowy sposób obliczania podatków w przypadku tej grupy zawodowej pozmieniał trochę wielkość obciążeń, w zależności od formy opodatkowania. Przedstawiamy zatem szczegółowe wyliczenia.

Najpierw etat. Przy zarobkach 15 tys. zł brutto podatki i składki płacone na etacie zabierałyby naszemu programiście około 5,3 tys. zł co miesiąc (średnio), czyli pensja na rękę wynosiłaby niecało 9,7 tys. zł.

– Zysk (przy wyborze ryczałtu – red.) w stosunku do osoby na etacie wynosi aż 23,3 tys. zł rocznie – zauważa Piotr Hanuszewski.

I mówi, że należałoby się zastanowić nad adresatami obecnych rozwiązań.

– Podany wyżej przykład informatyka wydaje się być bardzo życiowy i na czasie, może więc dojść do sytuacji, w której dwie osoby wykonujące co do zasady tę samą aktywność zawodową, posiadające te same kwalifikacje, co więcej, być może pracujące lub współpracujące w tej samej firmie, na skutek wyboru określonej formy współpracy otrzymają wynagrodzenie netto różniące się o kilkadziesiąt tysięcy złotych w skali roku – zauważa ekspert.

Jego zdaniem „nie sposób nie patrzeć w tej sytuacji na tradycyjną umowę o pracę, jako swego rodzaju karę”.

– Doszło bowiem do sytuacji, w której to nie osiągany dochód decyduje o wysokości płaconego podatku, ale przede wszystkim wybór formy zatrudnienia, jeżeli w danej sytuacji taki wybór jest możliwy – mówi Piotr Hanuszewski.