1 lipca w całej Unii Europejskiej w życie weszły przepisy zmieniające zasady handlu online. By porozmawiać o nowych wyzwaniach regulacyjnych przy stole dyskusyjnym spotkali się przedstawiciele platform sprzedażowych, ich klientów, Ministerstwa Finansów i doradcy podatkowi. Identyfikują pola prawne wymagające uszczegółowienia i wskazują na potrzebę publikacji konkretnych wytycznych, co do nowych przepisów na krajowym poziomie.

Dyskusję rozpoczął partner zarządzający w CRIDO Roman Namysłowski, który streścił krótko najważniejsze zmiany, jakie 1 lipca weszły w życie dla podmiotów uczestniczących w handlu internetowym.

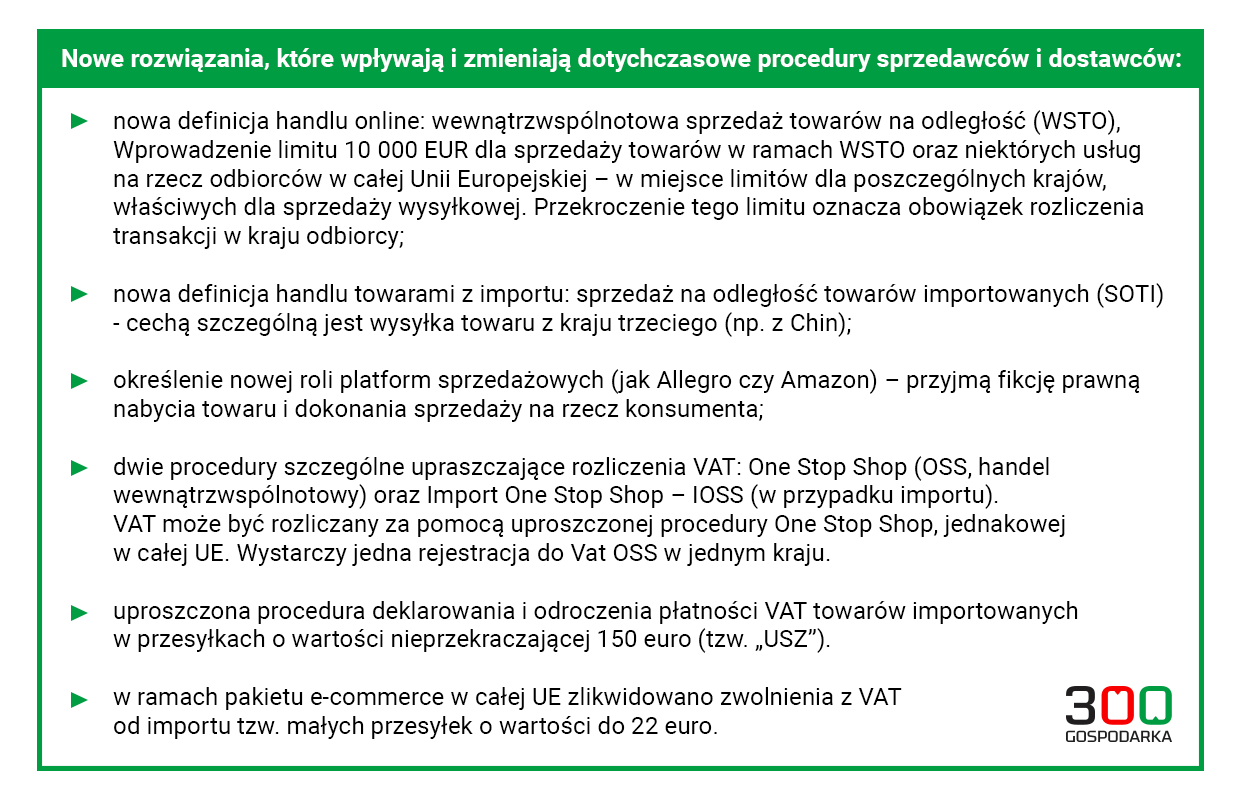

„Po pierwsze, do tej pory mieliśmy w prawie do czynienia z terminem „sprzedaż wysyłkowa”, który teraz został zastąpiony pojęciem sprzedaży towarów na odległość – wewnątrz Unii lub poza nią. Do tej pory każdy kraj ustalał limity, powyżej których należało w tym kraju odprowadzić VAT. Teraz limity zostały ujednolicone dla wszystkich krajów UE, ale też obniżone znacznie – do 10 tys. euro dla towarów i usług – więc trzeba będzie dużo więcej uwagi poświęcić bieżącemu monitorowaniu granicy limitów, po przekroczeniu, których trzeba będzie uiścić VAT w danym kraju. Nowa procedura pozwala jednak zrobić to w polskim urzędzie skarbowym.

Kolejna ważna zmiana to wprowadzenie zupełnie nowego pojęcia „sprzedaż na odległość towarów importowanych (SOTI). Cechą determinującą użycie jest wysyłka towaru z kraju trzeciego. Chodziło głównie o poradzenie sobie z rosnącą konkurencją krajów azjatyckich, głównie Chin. Także chińskich przesyłek dotyczy najgłośniejsza chyba zmiana, czyli rezygnacja na terenie całej UE ze zwolnienia z VAT dla towarów o wartości poniżej 22 euro. Wszystkie towary przesyłane do Unii będą opodatkowane niezależnie od ich wartości”, powiedział Roman Namysłowski.

Dla klienta zmieni się głównie cena, bo do każdej przesyłki ma być już doliczany VAT, ale też dojdą inne koszty – wszystkie procesy i koszty podmiotów pośredniczących w handlu efektywnie wpływają przecież na cenę, którą płaci konsument.

Chodzi o koszty wdrażania nowych procedur. Nowe prawo nie nakłada jednak, na szczęście, na kupujących żadnych dodatkowych obostrzeń czy blokad. Przeciwnie – Roman Namysłowski, partner zarządzający w CRIDO, uważa, że jedna z głównych korzyści uproszczenia procedury płatności VAT spowoduje, że towary będą szybciej docierały do kupujących:

„Skoro VAT został opłacony od razu przy zakupie towaru – a taką zmianę wprowadza pakiet e-commerce, to służby celne nie będą miały potrzeby blokować przesyłu.”

Jeśli jednak chodzi o pozostałych uczestników transakcji, to każdy z nich będzie musiał wywiązać się z szeregu nowych obowiązków. Eliminując możliwość importu małych przesyłek z Chin bez płacenia podatków jednakowe przepisy wspólnotowe mają na celu zrównanie rynkowych szans sprzedawców unijnych i pozaunijnych, ale to nie oznacza, że pakiet VAT e-commerce nie stanowi dziś dla europejskich firm wyzwania.

Najtrudniejsze będą pierwsze tygodnie, ponieważ wiele towarów, które dotrą spoza UE zostało kupionych jeszcze na starych zasadach.

„Zobaczymy, jak kontrole celne będę je traktować. Czy pod uwagę jako punkt odniesienia w praktyce będą brane zasady z momentu zakupu i VAT nie zostanie pobrany do kupującego, czy jednak z momentu przybycia przesyłki do Unii Europejskiej i wymagane będzie uregulowanie VAT przez kupującego”, mówi Agnieszka Urbaniak z Allegro.

Z punktu widzenia Allegro, największej polskiej platformy sprzedażowej, ale także wszystkich innych, najważniejszą zmianą jest włączenie tych podmiotów w proces rozliczania podatku VAT, choć prawnie nie zmieni się sytuacja. Firmy takie przyjmą fikcję podatkową nabycia towaru i dokonania sprzedaży na rzecz konsumenta. Z punktu widzenia VAT będziemy mieli do czynienia z dwoma transakcjami: B2B pomiędzy sprzedawcą a platformą i B2C pomiędzy platformą a konsumentem.

Chociaż platformy sprzedażowe będą mogły korzystać z uproszczeń regulacyjnych, to, jak przyznają Agnieszka Urbaniak i Tomasz Kowalski z Allegro, ta zupełnie nowa rola stanowi ogromne wyzwanie.

„To są wyjątkowe zmiany podatkowe – z perspektywy platform wpływają na cały proces biznesowy: począwszy od rejestracji naszych partnerów biznesowych, przez zawieranie transakcji, zamknięcie jej, a później rozliczenie. To zupełnie inna konstrukcja niż jakakolwiek dotychczas. Nie mamy żadnej możliwości użycia analogii. Uczymy się na żywym organizmie”, mówi Agnieszka Urbaniak.

Podkreśla też, że zabrakło przepisów przejściowych.

„Nie mieliśmy zbyt wiele czasu na przygotowanie, dlatego pojawia się bardzo wiele wątpliwości. Na przykład system IOSS – czy będzie sprawnie działał, czy rzeczywiście uprości działania biznesu, czy faktycznie przesyłki będą przechodziły bez kontroli celnej, czy nie dojdzie do podwójnego opodatkowania? Na razie widzimy, że dla wdrażających to przede wszystkim mnóstwo dodatkowych obowiązków” – wylicza Agnieszka Urbaniak i dodaje, że jej firma bardzo liczy na ścisłą współpracę z MF.

„Prawo unijne ma być jednolite, jednak wiele kwestii pozostaje w gestii państw członkowskich. Dlatego liczymy na wsparcie ministerstwa finansów, na dodatkowe wyjaśnienia rozbudowane o różne kwestie praktyczne, z którymi się mierzymy, a co do których nie ma konkretnych odpowiedzi ani w przepisach ani w unijnych notach wyjaśniających.”

To na platformy spadnie w dużym stopniu obowiązek wyjaśniania ich partnerom biznesowym, jak odtąd będzie wyglądać relacja platforma-sprzedający, czyli wytwórca towaru, na przykład: kto ponosi odpowiedzialność podatkową i do którego momentu skoro platforma staje się uczestnikiem transakcji, w jaki sposób będą wymieniane informacje (platforma nie zna towarów ani ich specyfikacji, nawet ich nie widzi, a ma przejąć wiele działań zależnych od tej wiedzy) i jakie informacje, kto i jak określi status stron transakcji?

„W naszym przypadku nie mówimy o dużych pojedynczych kontraktach, gdy można prześwietlić partnera i wydać konkretną interpretację. Nie mamy takiego komfortu – mamy wielu partnerów, dlatego musimy przyjąć pewne założenia i potrzebujemy jasnych wytycznych”, mówi przedstawicielka Allegro.

Ministerstwo Finansów obiecuje, że pojawiające się wątpliwości będą na bieżąco weryfikowane.

„Własne objaśnienia opublikowała już Komisja Europejska. Jest także polska wersja. Myślę, że objaśnienia, w których zamieszczamy dużo przykładów pomogą ocenić jak wyobrazić sobie konkretne rozwiązania. Zakładam jednak, że ten dokument będzie żyć, będzie rozbudowywany, by rozwiewać pojawiające się nowe wątpliwości”, odpowiedział Bartłomiej Kołodziej, wicedyrektor Departamentu podatków i usług w Ministerstwie Finansów.

Zmiana, o której mówi się najwięcej wśród konsumentów dotyczy likwidacji ulgi podatkowej dla pozaunijnych przesyłek o wartości do 22 euro. Chodzi głównie o małe paczki z Chin, które dotąd były wysyłane do krajów UE jako prywatna korespondencja listowa, a nie przesyłka zawierająca sprzedany towar. Nikt nie płacił od nich żadnych podatków. To ma się teraz zmienić.

„Jednym z celów ujednolicenia prawa w ramach Unii było domknięcie systemu podatkowego – żeby nie dochodziło do uszczuplania budżetów państw. Drugim było wyrównanie warunków dla firm – aby i te europejskie, i te spoza UE płaciły takie same daniny”, podkreśla Roman Namysłowski, partner zarządzający w CRIDO.

Ale, jak zgodnie podkreślają uczestnicy debaty, sukces zmiany prawa będzie zależał od sukcesów organów kontrolnych, od tego czy Poczta Polska i urzędy celne podołają zadaniu. Większość importu to handel z Chinami. Czy można oczekiwać, że tamtejsi dostawcy chętnie zaczną dopłacać do swojej działalności unijne podatki?

„W Polsce przepis zwalniający przesyłki do 22 euro nie funkcjonował już wcześniej, każda przesyłka komercyjna B2C także przed wejściem w życie pakietu VAT e-commerce teoretycznie była opodatkowana. Natomiast mając na uwadze ilość tego typu przesyłek i dynamiczny wzrost e-handlu w ostatnich latach te przepisy nie były w stanie zapewnić szczelności systemu. I to jest problem w całej Unii Europejskiej”, mówi dyr. Kołodziej z MF.

Ta nieszczelność systemu szczególnie niepokoi polskich graczy. W ich opinii, spadają na nich nowe obowiązki, których przyczyną była m.in. chęć zwiększenie wpływów podatkowych do budżetu, ale może się okazać, że inni gracze, ci spoza UE nadal nie będą się stosować do nowych regulacji i nikt po naszej stronie nie będzie w stanie ich do tego zmusić. Czy organy celne czy pocztowe będą reagować?

„Żeby prawo miało sens i było skuteczne musi być egzekwowane. Mamy obawy czy chińscy dostawcy zaczną płacić podatki od przesyłek i przestaną wysyłać miliony „listów do przyjaciół” w całej Unii. A jeśli nie zaczną – czy kontrole będą skutecznie wyłapywać takie przesyłki? Mam wątpliwości. Chińskie przesyłki nie tylko skutecznie unikają opodatkowania, ale ich przesył na podstawie konwencji pocztowej jest wręcz dotowany przez państwa, do których trafiają, bo Chiny są traktowane jako gospodarka rozwijająca się i taka pomoc im wciąż przysługuje”, mówi Tomasz Kowalski z Allegro. I podkreśla, że samo wprowadzenie przepisów nie wystarczy, żeby coś, co do tej pory nie działało zaczęło działać. Potrzeba efektywnej egzekucji nowych przepisów.

Bartłomiej Kołodziej z MF ma świadomość wielkiego wyzwania dla Krajowej Administracji Skarbowej, która odpowiada za procesy dotyczące dopuszczenia przesyłek do obrotu na rynku.

„Jest to proces, któremu pewnie wszyscy będziemy się bacznie przyglądać – na poziomach krajów członkowskich, a także na poziomie Komisji Europejskiej – po to, żeby planować kolejne usprawnienia. Odpowiednie projekty informatyczne przygotowujące KAS do pakietu e-commerce są na ukończeniu. Myślę, że wszystko powinno zadziałać zgodnie z planem”, mówi dyr. Kołodziej.

Czytaj również: Przyszłość e-commerce: sztuczna inteligencja, personalizacja i odroczone płatności

Wszyscy uczestnicy spotkania byli zgodni, co do tego, że bardzo ważnym elementem procesu uchwalania nowego prawa było włączenie weń biznesu.

„Dzięki temu ten pakiet udało się wdrożyć w tak krótkim czasie. Dobrze też, że już są plany na poziomie Komisji Europejskiej ulepszenia tego systemu, bo niektóre rozwiązania są wciąż niedopracowane”, mówi Agnieszka Urbaniak. „Jednak fakt, że byliśmy jedyną europejską platformą sprzedażową, która się włączyła w ten proces pokazuje ogrom wyzwań i zmian związanych z nowymi regulacjami.”

Gigantom rynku, podmiotom, które działają globalnie, powinno być łatwiej. Mają już pewne doświadczenie, bo wcześniej przygotowali się do podobnych zmian m.in. w Australii. Agnieszka Urbaniak uważa, że dla mniejszych graczy lub dla tych, którzy dopiero chcieliby się rozwijać jako platformy sprzedażowe, nowe prawo może być stoperem.

„Nowe regulacje wymagają wzięcia na swoje barki sporej odpowiedzialności w kwestiach finansowych. Ale też trzeba przygotować się technicznie, zbudować odpowiednie systemy, zebrać naprawdę pokaźny pakiet danych. To dla nas było ogromne wyzwanie, a jesteśmy największą polską platformą, zatem dla mniejszych podmiotów to może być bariera nie do przejścia”, mówi przedstawicielka Allegro.

To wyzwanie także dla dystrybutorów towarów i usług, ale także nowe możliwości, jak mówi Wioletta Turczyńska, główna księgowa firmy Action.

„Na razie realizujemy głównie sprzedaż B2B, w sprzedaży B2C mamy stosunkowo niewielki udział, ale w zmianach przepisów o e-commerce widzimy szanse. Na pewno przejrzymy modele biznesowe i zastanowimy się czy nie spróbować sił w rozszerzeniu handlu bezpośrednio do odbiorców finalnych. Musimy też znacznie poszerzyć swoją wiedzę o stawkach podatkowych wszystkich artykułów unijnych. Dobrze wiemy, że specyfika artykułów w obrocie jest zróżnicowana i nie zawsze, bazując tylko na kodach CN artykułów, możliwe jest szybkie i prawidłowe określenie właściwej stawki podatku. Widzę tu wyzwanie dla naszych wewnętrznych służb podatkowych i zastanawiam się jak to przełożyć na system”, mówi główna księgowa Action Wioletta Turczyńska.

Niepokoi ją, jak wielu innych dostawców, czy nowe prawo zmieni zasady współpracy z platformami sprzedażowymi.

Tu wątpliwości rozwiewa Allegro.

„Dla podmiotów, które mają siedzibę lub stałe miejsce prowadzenia działalności w UE i sprzedają w UE nic się w naszej współpracy nie zmieni. Allegro odpowiada natomiast za transakcje dokonywane na terytorium Unii Europejskiej, ale przez podmioty z siedzibą poza Unią Europejską, które nie mają stałego miejsca prowadzenia działalności w UE. Czyli, gdy partner z Chin ma w Niemczech czy Holandii magazyny, ale nie posiada stałego miejsca działalności w UE – my stajemy się podatnikiem w jego transakcjach na terenie UE.”

UE ujednolicając prawo dotyczące e-commerce dla całej Wspólnoty nie pokusiła się jednak o ujednolicenie także stawek VAT.

„Przynajmniej na początku wyzwaniem będzie stworzenie jakiegoś wspólnego modelu klasyfikowania towarów do tych stawek, szczególnie jeżeli mamy więcej niż jedną stawkę podatkową”, mówi Roman Namysłowski, partner zarządzający w CRIDO.

„Komisja Europejska opracowała bazę stawek obniżonych w poszczególnych państwach członkowskich – jest dostępna na stronie internetowej Komisji dla wszystkich. Państwa członkowskie mają obowiązek aktualizować tę bazę co sześć miesięcy. Oczywiście, to nie rozwiązuje w całości problemu w zakresie poprawnego określania stawek w poszczególnych krajach przy bardziej złożonych towarach i czasami na pewno konieczna będzie ekspertyza prawna, ale przy większości typowych towarów, do których stosuje się stawki obniżone ta baza może być bardzo pomocna”, przekonuje dyr. Kołodziej z MF.

Co do jednej kwestii wszyscy paneliści byli zgodni: dopiero jakiś czas po wejściu w życie będzie można ocenić, czy nowe prawo przyniosło zamierzone efekty. I wtedy także trzeba będzie (najprawdopodobniej) zaplanować aktualizację przepisów.