Polscy emeryci mają dużą część majątku ulokowaną w nieruchomościach, ale stosunkowo mało oszczędności finansowych. Pozwalają średnio pokryć około 12 miesięcy wydatków – znacznie mniej niż w wielu krajach Europy Zachodniej. Prawie 90 proc. majątku polskich seniorów koncentruje się w nieruchomościach, ale to aktywo, którego płynność finansowa jest bardzo niska.

Na pierwszy rzut oka część polskich emerytów może wyglądać na osoby posiadające duży majątek. Problem w tym, że ten majątek jest często „zamrożony” w mieszkaniu lub domu – wynika z analizy VeloBanku opartej na danych Europejskiego Banku Centralnego, Eurostatu i World Inequality Database.

Taka sytuacja oznacza, że senior może posiadać nieruchomość, ale jednocześnie mieć ograniczone środki na bieżące wydatki. Dotyczy to m.in. żywności, leków, rachunków, usług medycznych czy remontów.

Majątek jest w mieszkaniu, nie na koncie

Według VeloBanku udział nieruchomości w majątku gospodarstw domowych osób w wieku 65-74 lata należy w Polsce do najwyższych w Unii Europejskiej. Wynosi 89,7 proc. Natomiast aktywa finansowe, czyli m.in. gotówka, lokaty, obligacje, fundusze czy inne łatwiej dostępne oszczędności, odpowiadają tylko za 9,6 proc. majątku tej grupy.

W efekcie płynność finansowa emerytów znajduje się na niskim poziomie.

– Ograniczona dostępność środków finansowych przy wysokim udziale nieruchomości w majątku przekłada się na rosnące ryzyko tzw. ubóstwa płynnościowego, czyli trudności w finansowaniu codziennych potrzeb bez konieczności sprzedaży posiadanych aktywów. W Polsce to zjawisko ma szczególnie wyraźny charakter – wiele gospodarstw emeryckich posiada znaczący majątek, ale dysponuje ograniczoną ilością gotówki – mówi Piotr Arak, główny ekonomista VeloBanku.

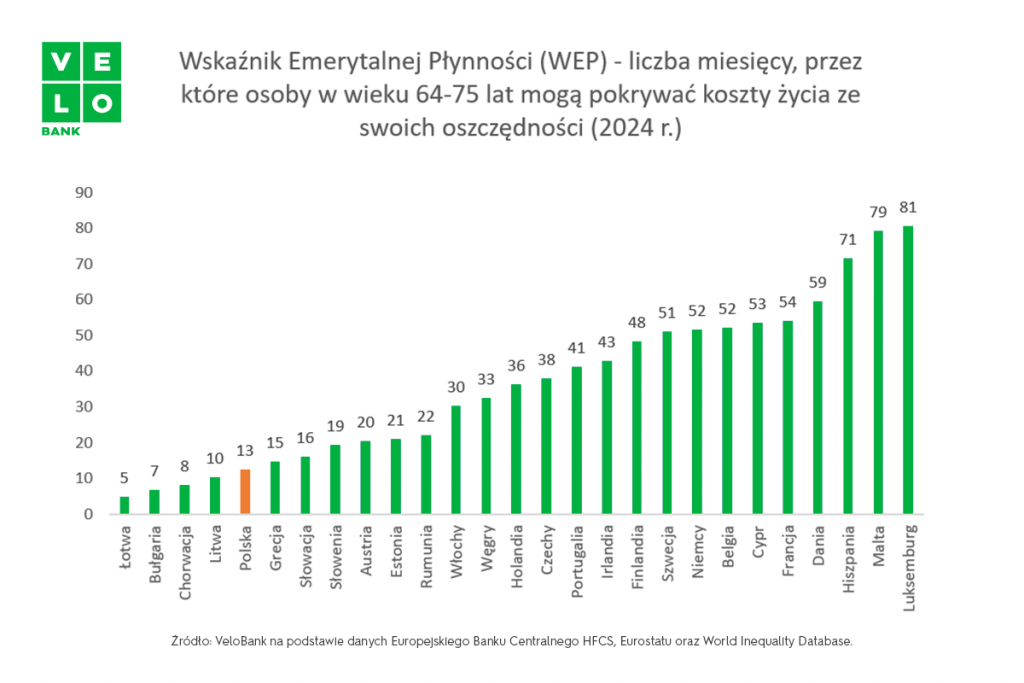

Polska nisko w unijnym zestawieniu

Oszczędności polskich seniorów wystarczają średnio na około 12,5 miesiąca konsumpcji na poziomie 50 proc. średniego wynagrodzenia krajowego. Dla porównania w Niemczech jest to ponad 50 miesięcy, we Francji około 54 miesiące, w Holandii 36 miesięcy, a w Belgii i Danii ponad 50-60 miesięcy. Obrazuje to poniższy wykres:

To pokazuje, że problem nie dotyczy wyłącznie wartości posiadanego majątku. Kluczowe jest też to, jaką część tego majątku można szybko wykorzystać do finansowania codziennych potrzeb. A płynność finansowa plasuje polskich emerytów w dolnej części unijnego zestawienia.

Mieszkanie jest, ale pieniędzy nie starcza

Struktura majątku polskich seniorów wpisuje się w model określany jako „house-rich, cash-poor”. Oznacza on sytuację, w której gospodarstwo domowe ma nieruchomość, ale ma mało łatwo dostępnych pieniędzy. VeloBank wskazuje, że taki model występuje także w innych krajach Europy Środkowo-Wschodniej, m.in. na Słowacji, w Chorwacji, Rumunii, Bułgarii, na Łotwie i Litwie.

W tych krajach udział nieruchomości w majątku sięga 56-90 proc., ale aktywa finansowe często nie przekraczają 3-12 tys. euro. Płynność ogranicza się zwykle do 2-7 miesięcy konsumpcji.

Inaczej wygląda sytuacja w Europie Zachodniej. W takich krajach jak Niemcy, Francja, Holandia, Belgia, Dania, Austria czy Szwecja dominuje model „asset rich & cash rich”. Oznacza on jednocześnie wysoki poziom majątku i wysokie aktywa finansowe. Według VeloBanku w tym modelu aktywa finansowe wynoszą 80-220 tys. euro, a płynność sięga 55-150 miesięcy konsumpcji.

Polski emeryt ma znacznie mniej oszczędności

Różnice dobrze widać w szczegółowych danych. Przeciętne oszczędności polskiego gospodarstwa domowego emerytów w wieku 65-74 lata wynoszą około 9,3 tys. euro, czyli około 40 tys. zł.

W Niemczech jest to około 97 tys. euro, a we Francji 88 tys. euro. To około 9-10 razy więcej niż w Polsce.

Jednocześnie 89,7 proc. majątku Polaków w wieku 65-74 lata jest ulokowane w nieruchomości. W grupie 75+ ten udział rośnie do ponad 90 proc.

Dla porównania średnia w strefie euro wynosi około 72 proc., a w USA około 31 proc. To pokazuje, że polski model majątkowy jest mocno oparty na własności mieszkania lub domu.

Bogactwo na papierze nie zapłaci rachunków

– Polska jest przypadkiem szczególnie skrajnym nawet na tle regionu CEE. Dominacja nieruchomości ogranicza dostęp do gotówki, a uwolnienie środków często wymaga sprzedaży mieszkania lub zadłużenia. Dane World Inequality Database wskazują, że mimo wzrostu majątku per capita w Polsce i regionie CEE w latach 2017-2024 (ok. +28 proc. w Polsce), struktura majątku pozostaje niezmienna. Polski emeryt nadal posiada ok. 30 proc. wartości nieruchomości niemieckiego emeryta i mniej niż 10 proc. jego aktywów finansowych, co utrwala różnice w poziomie płynności – dodaje Piotr Arak.

W efekcie wzrost majątku nie zawsze przekłada się na większe bezpieczeństwo finansowe. Jeżeli rośnie głównie wartość mieszkania, a nie poziom oszczędności, senior nadal może mieć problem z finansowaniem codziennych potrzeb.

Takie zjawisko szczególnie mocno widać wtedy, gdy rosną koszty życia. Wysokie rachunki, ceny leków i usług zdrowotnych szybciej obciążają osoby, które mają niewielką poduszkę finansową.

Starzenie się społeczeństwa zwiększa ryzyko

VeloBank wskazuje, że obecny model bogactwa emerytalnego został ukształtowany po transformacji gospodarczej. Własne mieszkanie lub dom stały się dla wielu rodzin podstawową formą bezpieczeństwa majątkowego. Taki model ma jednak istotne ograniczenia. Nieruchomość może chronić przed kosztami najmu, ale nie daje automatycznie pieniędzy na bieżące wydatki.

– Polski model bogactwa emerytalnego, ukształtowany po transformacji gospodarczej, prowadzi do sytuacji, w której gospodarstwa domowe są bogate w aktywa, ale ubogie w płynność. W warunkach starzenia się społeczeństwa, rosnących kosztów utrzymania i wydłużającej się długości życia oznacza to rosnące ryzyko braku środków na pokrycie codziennych wydatków – nawet przy relatywnie wysokim poziomie posiadanego majątku – dodaje Piotr Arak.

Problem będzie stawał się jeszcze większy wraz ze starzeniem się społeczeństwa. Im więcej osób będzie żyło długo po przejściu na emeryturę, tym większe znaczenie będą miały oszczędności, płynność finansowa i możliwość finansowania opieki.

Dane z analizy VeloBanku pokazują więc szerszy problem niż sam poziom emerytur. Chodzi o strukturę majątku, która może dawać poczucie bezpieczeństwa, ale nie zawsze zapewnia środki potrzebne na codzienne życie.