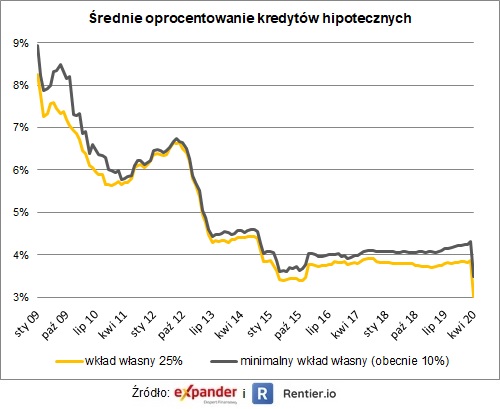

Oprocentowanie kredytów hipotecznych spadło do najniższego poziomu w historii, wynika z raportu Expandera i Rentier.io. Jednak zdaniem jego autorów, otrzymanie kredytu jest obecnie niezwykle trudne, gdyż banki stały się bardzo ostrożne.

Według danych zebranych przez firmy, średnia stawka dla kredytów z najniższym wkładem własnym wynosi obecnie 3,48 proc., a dla tych z wysokim wkładem (powyżej 20 proc.) – zaledwie 3,01 proc.

Oprocentowanie spada pomimo wzrostu marż

Ceny kredytów spadły do rekordowo niskich poziomów pomimo, że banki zdecydowały się na znaczące podwyżki marż – o 0,27 pkt proc. między lutym (gdy marże średnio były na poziomie 2,51 proc.) a kwietniem (2,78 proc.).

Zdaniem analityków, do tak gwałtownego spadku oprocentowania kredytów, pomimo podwyżek bankowych, doprowadziło obniżenie stóp procentowych przez Narodowy Bank Polski aż o 1 pkt procentowy między marcem a kwietniem 2020.

O uzyskanie kredytu będzie coraz trudniej

Jednak pomimo spadających kosztów, według Expandera i Rentier.io, klientom będzie o kredyt coraz trudniej. Banki zaostrzyły bowiem warunki przyznawania kredytów hipotecznych i zwiększyły poziomy wymaganych wkładów własnych.

ING Bank Śląski wymaga teraz aż 30 proc. wkładu, a PKO Bank Polski i Pekao Bank Hipoteczny podwyższyły wymóg z 10 do 20 proc. Wśród analizowanych banków tylko pięć udziela kredytów z 10 proc. wkładem.

Co więcej, ze względu na zaostrzanie polityki kredytowej, osoby pracujące w branżach, w których istnieje istotne ryzyko zwolnień pracowników, mogą spodziewać się odrzucenia wniosków lub przyznania niskich kwot kredytów.

Trudności z przyznaniem kredytu mogą oczekiwać także osoby prowadzące działalność gospodarczą lub zatrudnione na umowach cywilnoprawnych.

Czy ceny mieszkań spadną?

Jedynie w 5 z 16 przeanalizowanych przez Expandera i Rentier.io miast, ceny ofertowe mieszkań spadły w marcu w stosunku do lutego 2020. Wysokość odnotowanych spadków była niewielka – mieszkania najbardziej potaniały w Lublinie (o 2 proc.).

Znacząco spadł natomiast ruch na portalach, na których publikowane są ogłoszenia – aż o 40 do 70 proc.

Jednak autorzy raportu zastrzegają, że choć ceny ofertowe utrzymują się na niezmienionym poziomie, to faktyczne ceny transakcyjne mogą być niższe o kilka procent w stosunku do okresu przed pandemią.

„Utargowanie kilku procent w obecnej sytuacji wydaje się bardzo prawdopodobne. To, czy pojawią się większe obniżki będzie zależało przede wszystkim od tego jak mocno wzrośnie bezrobocie i jak długo taka sytuacja się utrzyma. Im więcej osób straci pracę i im dłużej będzie trwała taka sytuacja, tym mocniejsze będą przeceny mieszkań” – piszą analitycy.

Expander i Rentier.io, oczekują jednak po ponownym ożywieniu gospodarki gwałtownego wzrostu popytu na mieszkania, spowodowanego utrzymującym się niskim poziomem stóp procentowych, niskimi kosztami kredytów i niedoborem mieszkań na rynku.

Czytaj także:

>>> Luksusowe nieruchomości nie tracą na pandemii. „Maili i telefonów jest więcej niż normalnie”

>>> Raport: Mieszkań w Polsce przybywa, ale wciąż połowa młodych ludzi mieszka z rodzicami