Średnie ceny na rynku spot energii elektrycznej w Europie były o ponad 4 proc. niższe niż w ubiegłym miesiącu. W Polsce ceny hurtowe prądu na tym rynku spadły jeszcze mocniej i zbliżyły się do średniej unijnej.

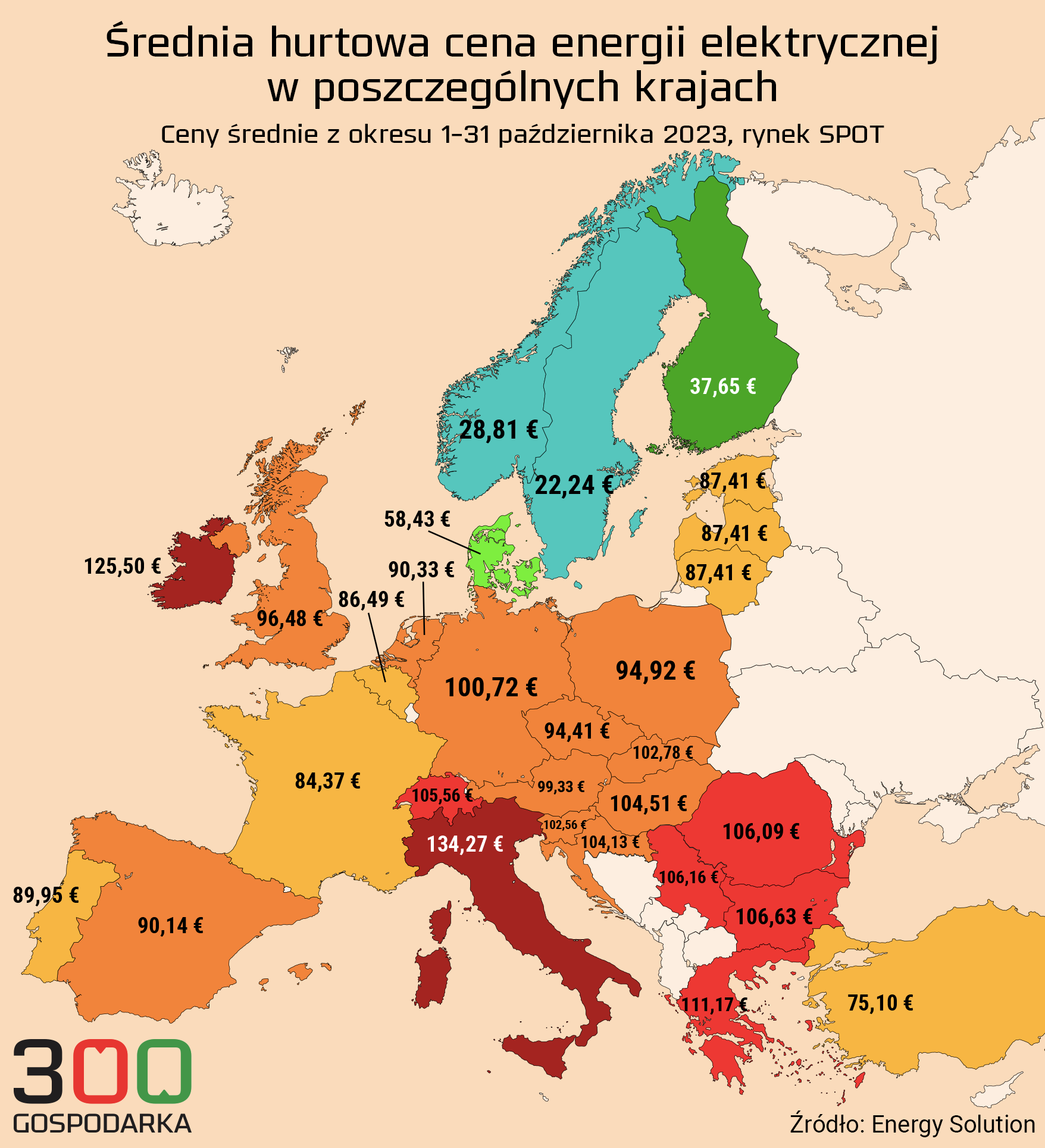

Firma Energy Solution przygotowała analizę średnich cen energii w październiku. Na rynku SPOT w tym miesiącu za 1 MWh płacono w Unii Europejskiej średnio 90,49 euro. To o ponad 4 proc. mniej niż we wrześniu.

Z kolei w Polsce cena ta we wrześniu wynosiła 94,92 euro. Spadła ona aż o 14 proc. miesiąc do miesiąca.

Uśredniona cena zakupu energii dla kontraktu terminowego (BASE Y) na 2023 rok wynosiła w ubiegłym miesiącu ponad 121 euro. W stosunku do września była ona wyższa o 0,9 proc. W Polsce spółki handlujące energią oczekiwały za 1 MWh 135,01 euro, o 0,6 proc. mniej niż we wrześniu.

Co wpłynęło na ceny energii?

– Październik, głównie dzięki ponadprzeciętnej generacji wiatrowej, pozwolił na uplasowanie się polskiego rynku spot blisko średniej analizowanej strefy i jest to sytuacją nieobserwowana od dłuższego czasu. Wycena spotowa października była znacząco niższa od średniej ważonej kontraktu terminowego na ten okres (424 zł/MWh spot, 483 zł/MWh średnia ważona kontraktu forward) – komentuje Krzysztof Mazurski z Energy Solution.

Jeśli chodzi o kontrakty terminowe na 2024 rok, średnia cena w Unii Europejskiej wyniosła 121,19 euro/MWh. We wrześniu było to 120,15 EUR/MWh.

– Porównanie ostatnich dni sesyjnych października i września dla polskiego rynku wskazuje na bardzo znaczący spadek kontraktu BASE_Y-24 w ujęciu miesięcznym, wyniosło ono -10,3 proc. Jest to dawno nieobserwowany skok zmienności po miesiącach stagnacji w segmencie hurtowym produktów o dłuższych okresach dostaw – dodaje analityk.

Ceny nośników energii

Ceny węgla kamiennego, gazu ziemnego i uprawnień do emisji zachowywały się w tym okresie niejednorodnie. Węgiel kamienny według indeksu ARA taniał o 9 proc. dla kontraktów na 2024 r. oraz o 6 proc. dla produktów miesięcznych.

– Gaz ziemny, po bardzo gwałtownej pierwszej części miesiąca, zdominowanej przez atak Hamasu na Izrael oraz niewyjaśnionej do końca do dziś gwałtownej awarii gazociągu Estonia-Finlandia, uległ presji bardzo korzystnej sytuacji fundamentalnej i zakończył miesiąc wzrostem +4 proc. zarówno dla kontraktów rocznych, jak i miesięcznych – czytamy dalej.

Z kolei ceny uprawnień do emisji stopniowo spadają, w skali ostatniego miesiąca o 2 proc. Pozostają one pod presją sytuacji przemysłu w skali całej Europy. Ale też rosnącego wpływu generacji źródeł OZE w miksach poszczególnych krajów strefy.

– Głównym źródłem zmienności cen w całej Europie pozostawał hurtowy rynek gazu ziemnego. Czynnikiem stabilizującym nerwowość początku października wywołaną czynnikami geopolitycznymi pozostawały relatywnie dobre przepływy surowca z Norwegii i źródeł LNG, umiarkowane zapotrzebowanie podyktowane raczej słabą koniunkturą gospodarczą w EU oraz łagodną pogodą – wskazuje Krzysztof Mazurski.

– Polski rynek terminowy energii elektrycznej zachowuje się pozytywnie z punktu widzenia interesu odbiorców końcowych, którzy nie zdecydowali się wcześniej na znaczącą kontraktację energii elektrycznej na nadchodzące kwartały. Poszczególne okresy dostaw przyszłego roku zmniejszają dotychczasowy, bardzo szeroki spread między indeksami 2024 a 2023 roku – podsumowuje.

Polecamy również:

- Prezes URE: Od interwencji na rynku energii należy odchodzić. „Konkurencja jest najlepszym regulatorem”

- Energetyka wiatrowa ma pod górkę. Analitycy: cele klimatyczne mogą być zagrożone

- Ceny energii na razie nie wzrosną. Ale docelowo potrzeba innych rozwiązań niż ich mrożenie

- Bardziej ambitne cele rozwoju energii odnawialnej. Jest nowa unijna dyrektywa