Liniowy podatek PIT w nowym Polskim Ładzie nie będzie już tak opłacalny, jak do tej pory. Można jednak tak dobrać formę opodatkowania, żeby zminimalizować straty wywołane reformą podatkową.

Do 20 lutego osoby prowadzące działalność gospodarczą mają czas na zmianę formuły, w jakiej chcą rozliczać podatki w tym roku. Do wyboru mają podatek liniowy z 19-proc. PIT, skalę podatkową z 30 tys. zł kwoty wolnej i dwoma stawkami (17 i 32 proc.) i ryczałtowy podatek PIT od przychodów.

Każda z tych formuł pod rządami Polskiego Ładu ma swoje plusy i minusy. Dylematy z tym związane opisywaliśmy w tym tekście.

Tutaj jednak skupimy się tylko na kłopocie osób, które do tej pory prowadziły działalność gospodarczą i rozliczały się liniowo. To pokaźna grupa, z pewnością większa niż 700 tys. podatników. I to ona na Polski Ładzie straci najbardziej.

Dylemat liniowca

Każdy „liniowiec”, który teraz biedzi się nad podjęciem decyzji, jak płacić podatki, musi sobie odpowiedzieć na dwa ważne pytania: ile mogę – mniej więcej – zarabiać miesięcznie brutto i jak duże koszty działalności będę ponosił. To ważne, bo od układu tych dwóch parametrów zależy wybór optymalnej formy opodatkowania.

Inaczej ten wybór będzie wyglądał w przypadku np. wysokich przychodów i niskich kosztów (co jest charakterystyczne dla samozatrudnienia, które zastępuje umowę o pracę), a inaczej w wariancie wysokich przychodów przy dużych kosztach (co jest typowe na przykład dla niektórych działalności usługowych).

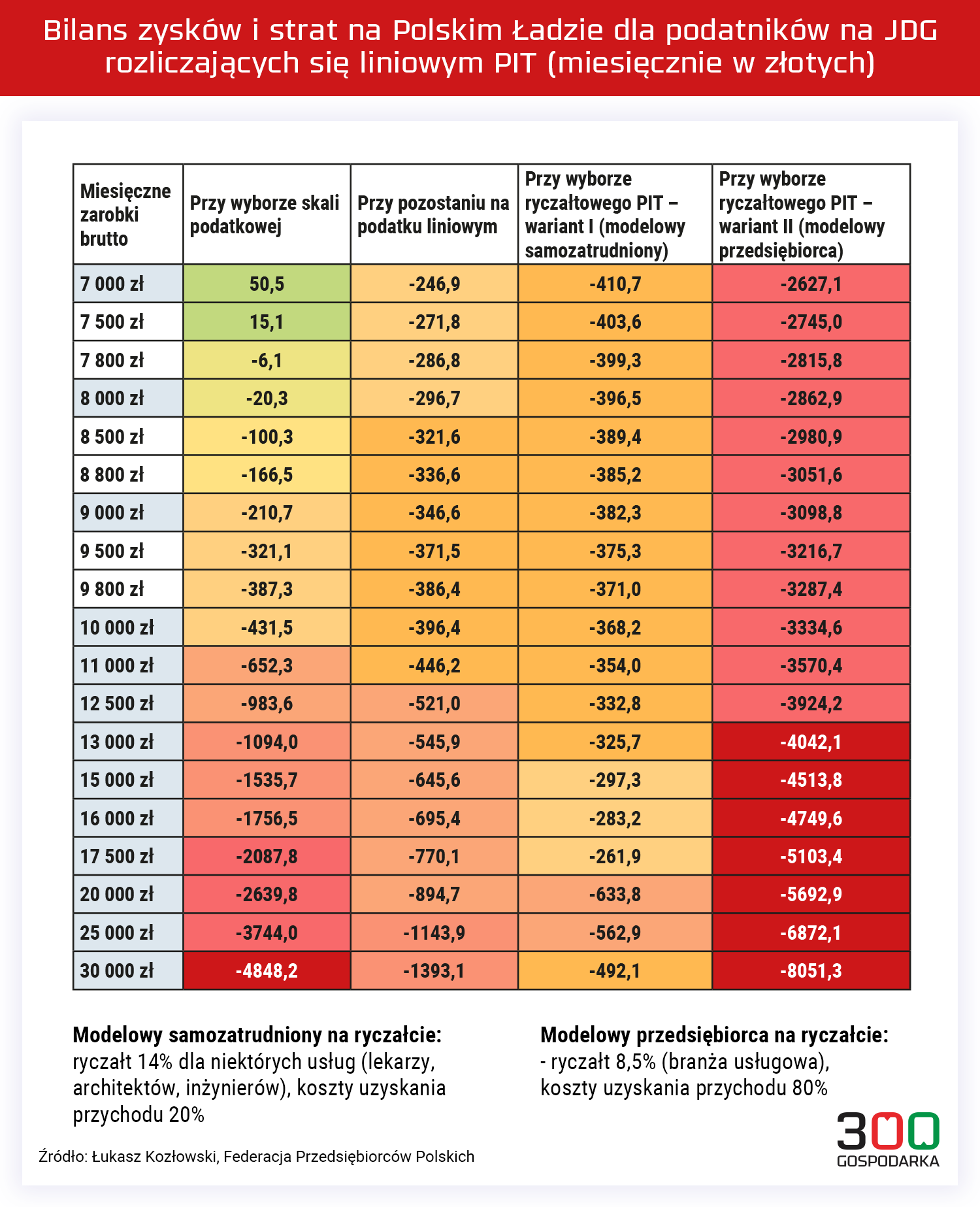

Poniżej zestawienie dla tych, którzy do tej pory czerpali największą korzyść z liniowego PIT, czyli osób z dochodem rocznym powyżej 86 tys. zł. W skali podatkowej wpadaliby oni już w drugi próg (32 proc.) więc założyliśmy, że dla kogoś, kto zarabiał ponad 7 tys. zł miesięcznie liniówka była atrakcyjna.

Polski Ład mocno przesunął ten próg opłacalności w górę. Tabela pokazuje ile stracą (bądź zyskają) w tym roku tylko podatnicy na liniowym PIT w porównaniu z tym, co musieli płacić fiskusowi w 2021 r. Bilans jest zrobiony pod kątem wielkości uzyskiwanego przychodu i formy opodatkowania.

Danych użyczył nam Łukasz Kozłowski, ekonomista Federacji Przedsiębiorców Polskich.

Jak widać, przy zarobkach rzędu 7 tys. zł na miesiąc przejście na skalę podatkową będzie się opłacać bardziej, niż trzymanie się podatku liniowego. Odpada też raczej ryczałt i to nawet w „wariancie dla lekarzy”, czyli z 14-proc. stawką podatku i względnie niskimi kosztami.

Ale sytuacja zmienia się wraz ze wzrostem dochodu. Skala przestaje być atrakcyjna mniej więcej przy 9,8 tys. zł brutto miesięcznie, a przy 12-13 tys. zł brutto już zupełnie nie ma sensu. Przy 11 tys. zł brutto warto już myśleć o ryczałcie.

Zarabiasz mniej? Skala jest dla ciebie

Tabela pokazuje jeszcze jedno: ryczałt od przychodów ewidencjonowanych jest ewidentnie skrojony pod samozatrudnienie. Faktyczny przedsiębiorca, taki, który ma niską rentowność (bo ponosi duże koszty) powinien się raczej od niego trzymać z daleka. Nawet, jeśli stawka podatku ryczałtowego jest względnie niska i wynosi np. 8,5 proc., jak w prezentowanych przez nas wyliczeniach.

Za to dużo zarabiający samozatrudniony ma w zasadzie dwie opcje: pozostać na liniowym PIT lub przejść na ryczałt. Atrakcyjność ryczałtu rośnie mniej więcej od 11 tys. zł brutto na miesiąc, a przy naprawdę dużych zarobkach bije liniówkę na głowę.

Na koniec prezentujemy tabelę w wersji rozszerzonej o dochody najmniejsze, poniżej średniej krajowej i zbliżone do minimalnej pensji. Oczywiście zdajemy sobie sprawę, że ktoś z minimalną płacą raczej nie rozliczał się liniowo – ale w działalności gospodarczej nigdy nic nie wiadomo do końca. Nawet jeśli ktoś zarabiał dużo w 2021 r. to nie ma stuprocentowej gwarancji, że powtórzy swój sukces.

Tabela pokazuje, że im niższe dochody, tym bardziej rośnie atrakcyjność skali podatkowej w Polskim Ładzie.

Polecamy także:

- Podatek liniowy i Polski Ład. Działalność gospodarcza nadal bardziej opłacalna niż etat

- Ulga dla samotnych rodziców w Polskim Ładzie. Ile wynosi, kto zyska, a kto straci?

- Poprawianie Polskiego Ładu niezgodne z prawem? Ekspertka: Takie zmiany powinny być w ustawie

- Polski Ład i nowe ulgi podatkowe. Tłumaczymy, jak z nich skorzystać

- Co to jest ulga dla klasy średniej i ile wynosi? Przedstawiamy widełki

- Nauczyciele nie złożyli PIT-2 i teraz tracą? Tłumaczymy, jak zmniejszyć podatek w Polskim Ładzie

- Polski Ład. Ulga dla klasy średniej – czyli dla kogo?

- Niespodzianka w Polskim Ładzie: ulga dla klasy średniej nawet przy zbyt niskich zarobkach

- Działalność gospodarcza nadal bardziej opłacalna niż etat, nawet w Polskim Ładzie. Ale jest haczyk

- Jak płacić podatki na JDG, gdy Polski Ład wejdzie w życie. Ekspert wskazuje kilka najważniejszych zasad

- Podatkowy Polski Ład pełen pułapek. Pokazujemy najważniejsze z nich przed wejściem przepisów w życie