Liniowy podatek PIT dla działalności gospodarczej nadal jest bardziej opłacalny niż etat przy wysokich zarobkach. Z umowy o pracę nie powinni jednak rezygnować ci, którym przysługuje ulga dla klasy średniej.

Jednym z głównych argumentów za zmianami w podatkach jakie podawano wprowadzając Polski Ład, był tzw. arbitraż na rynku pracy. Chodzi o sytuację, w której podatnicy wybierali formułę swojej działalności, kierując się korzyścią podatkową. Na przykład decydowali się na jednoosobową działalność gospodarczą zamiast umowy o pracę, bo dzięki temu zyskiwali większe zarobki netto.

Największe korzyści na takiej zmianie zwykle odnosili ci, którzy dużo zarabiali. Bo wybierając działalność gospodarczą mogli rozliczać się liniową 19-procentową stawką PIT.

Piotr Hanuszewski, ekspert w zespole ds. PIT w KPMG w Polsce mówi, że przed wejściem w życie przepisów nowelizujących zasady opodatkowania w ramach Polskiego Ładu, co do zasady relacja B2B ze zleceniodawcą dawała wymierne oszczędności podatkowe, w stosunku do tradycyjnej umowy o pracę.

– Wydawać by się mogło, że w związku ze zmianą zasad obliczania składki zdrowotnej dla przedsiębiorców od 1 stycznia 2022, model współpracy B2B nie będzie przedstawiał się już tak atrakcyjnie w stosunku do tradycyjnego etatu – mówi ekspert.

A jak jest w naprawdę?

Atrakcyjna liniówka

Eksperci KPMG na naszą prośbę pokazali na liczbach, jak wyglądały korzyści z działalności gospodarczej w porównaniu do etatu przed Polskim Ładem oraz czy i jak się to zmieniło po wprowadzonych zmianach.

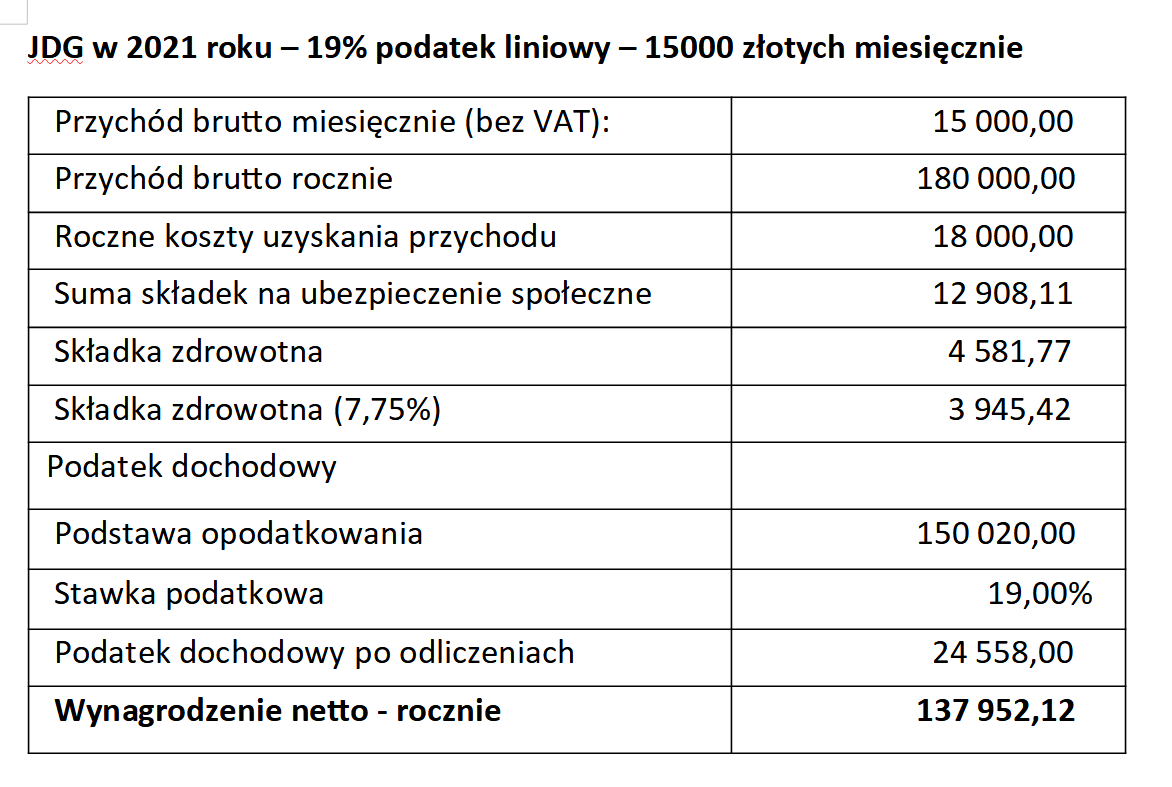

Najpierw trochę historii, czyli jak wyglądało opodatkowanie kogoś, kto zarabiał 15 tys. zł brutto miesięcznie. Tylko że w jednym przypadku ten ktoś pracował na umowę o pracę, w drugim był samozatrudnionym na JDG i rozliczał się liniowym PIT. Najpierw umowa o pracę:

Ale gdyby, uzyskując ten sam dochód brutto, zdecydował się on na prowadzenie JDG, wówczas jego sytuacja wyraźnie się zmieniała:

O różnicach decydowała przede wszystkim wysokość składki zdrowotnej (była ryczałtowa, o stałej wartości, niezależnej od dochodów) i składki na ZUS, które na działalności są w większości przypadków niższe, niż na etacie. Poza tym będąc na liniowym PIT, nasz podatnik płacił podatek PIT według 19-proc. stawki.

– Jak widać powyżej, umowa B2B przynosiła oszczędności w wynagrodzeniu netto – na rękę – w wysokości 18 814,28 zł w skali rocznej. Oczywiście, im wyższe zarobki, tym ta różnica była większa – zauważa Piotr Hanuszewski.

Polski Ład niewiele zmienia

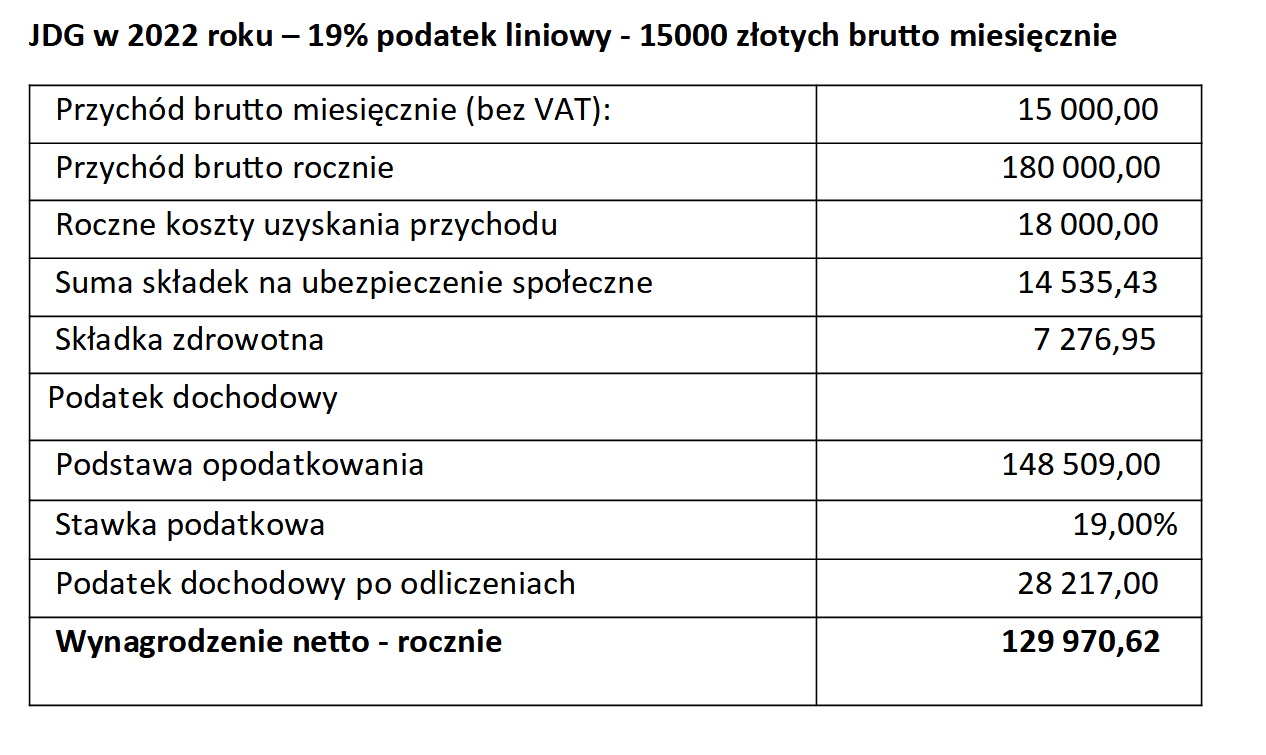

Od nowego roku przepisy się zmieniły i teraz nikt nie może już odliczać części składki zdrowotnej od podatku. Dodatkowo ci, którzy są na działalności gospodarczej, utracili prawo do opłacania składki ryczałtem. JDG też muszą ją teraz liczyć od dochodu.

Różnica jest tylko taka, że przy działalności, rozliczając się na liniowym PIT, stawka składki to 4,9 proc. dochodu (w odróżnieniu od 9 proc. dla tych, którzy rozliczają się według skali).

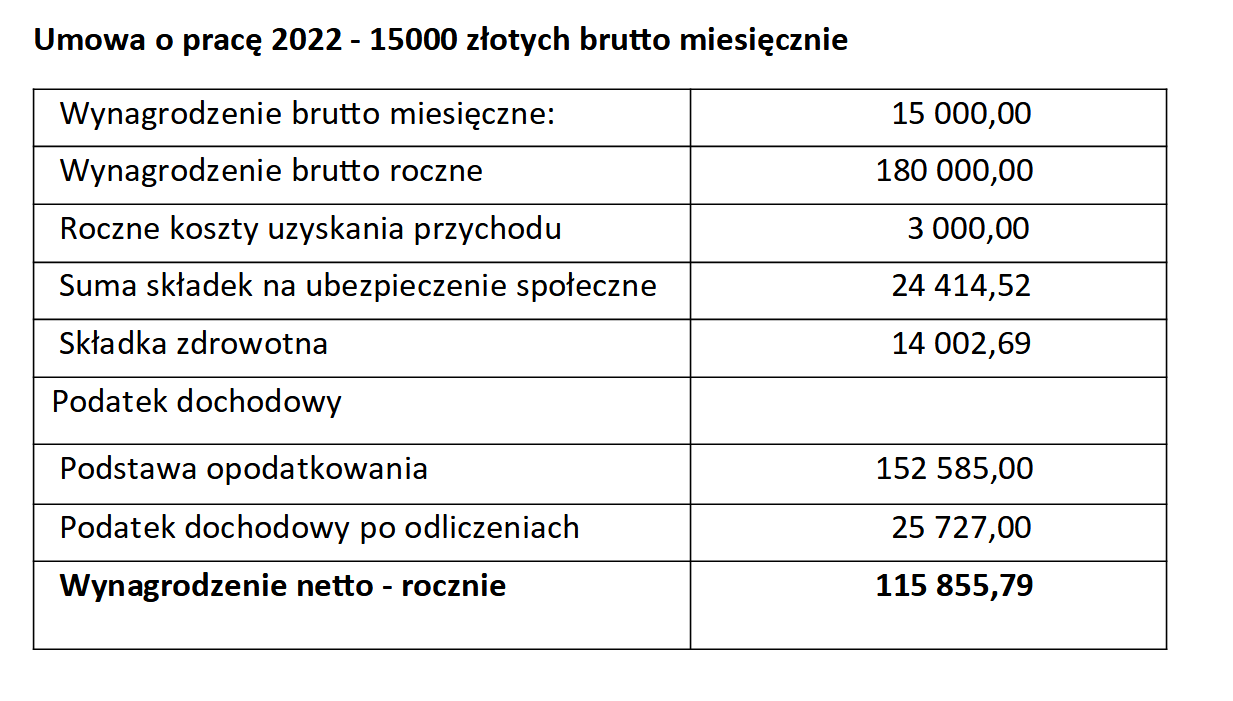

Co to zmienia dla naszego przykładowego podatnika? Pierwszy wniosek: traci on na Polskim Ładzie w obu przypadkach. Jeśli będzie zatrudniony na umowie o pracę, jego wynagrodzenie netto spadnie o mniej więcej 300 zł miesięcznie. W szczegółach będzie wyglądało to tak:

Przy rozliczeniu liniowym PIT dochód na rękę – już pod rządami Polskiego Ładu – będzie wynosił około 10 831 zł miesięcznie. To dużo mniej, niż przed zmianami (o około 670 zł na miesiąc), ale jednak nadal więcej niż na umowie o pracę.

Ulga dla klasy średniej robi różnicę

Nieco inaczej to porównanie wypada w przypadku dochodów, które mieszczą się w przedziale uprawniającym do korzystania z tzw. ulgi dla klasy średniej.

Każdy, kto zarabia między 5701 zł a 11 141 zł brutto miesięcznie (68 412 zł do 133 692 zł rocznie) ma prawo do odliczenia od dochodu ulgi wyliczonej ze specjalnego algorytmu.

Podatnik z naszego przykładu zarabiając 15 tys. zł miesięcznie, nie miałby prawa do tej ulgi.

Ale gdyby jego zarobki wynosiły 10 tys. zł na miesiąc, mógłby już z niej korzystać. I gdyby to zrobił, wówczas umowa o pracę opłacałaby mu się bardziej, niż działalność gospodarcza i liniowy PIT. Dlaczego? Bo liniowcy co do zasady nie mogą korzystać z żadnych ulg, w tym z ulgi dla klasy średniej.

Jak w szczegółach wyglądałyby te różnice pokazują poniższe tabele z wyliczeniami KPMG. Najpierw rachunki dla umowy o pracę:

– Wniosek jest, więc taki, że B2B w oparciu o 19-proc. podatek liniowy w dalszym ciągu może być korzystniejsze od etatu, z tą różnicą, że próg przychodów, od którego taka forma opodatkowania przynosi korzyści wzrósł w stosunku do lat poprzednich – mówi Piotr ekspert KPMG.