Wartość strat wynikających z funkcjonowania rajów podatkowych w samej Unii Europejskiej wynosi w sumie 170 mld euro rocznie, wynika z raportu Polskiego Instytutu Ekonomicznego, publicznego think-tanku, który dziś wieczorem ma zostać zaprezentowany w Davos.

Na tę sumę składają się 64 mld euro europejskiej luki VATowskiej, 60 mld euro sztucznie transferowanych zysków firm i 46 mld euro majątku transferowanego przez najbogatszych obywateli.

Zdaniem ekspertów PIE, sumaryczne straty wynikające z unikania opodatkowania w okresie 7 lat wynoszą 1 190 mld euro.

Tymczasem zobowiązania wynikające z unijnego budżetu przyjętego na lata 2014-2020 wynoszą w sumie 959,5 mld euro.

Oznacza to, że po teoretycznym wyeliminowaniu wszystkich strat z tytułu uchylania się i unikania opodatkowania budżet mógłby ulec podwojeniu.

Eksperci PIE wskazują także, że na praktykach polegających na unikaniu opodatkowania przez przedsiębiorstwa w państwach należących do Wspólnoty Europejskiej korzystają niektóre kraje samej Unii.

Na sumę 60 mld euro wyprowadzanych każdego roku przez europejskie firmy unikające opodatkowania z tytułu podatku CIT aż 48,5 mld transferowane jest bowiem do innych państw UE.

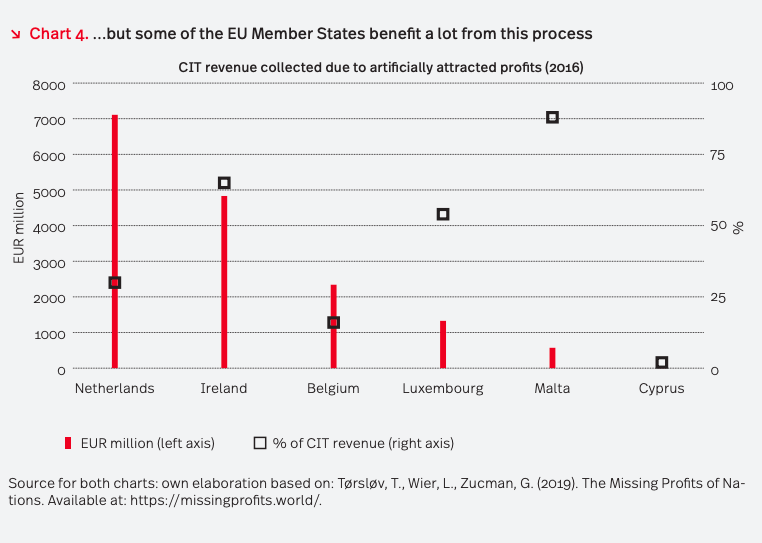

Według danych PIE wśród największych unijnych „rajów podatkowych” znajdują się: Holandia (7,1 mld euro zysków rocznie), Irlandia (4,8 mld euro), Belgia (2,3 mld euro), Luksemburg (1,3 mld euro), Malta (0,7 mld euro), oraz Cypr (0,2 mld euro).

Z kolei w grupie państw, które najwięcej tracą na unikaniu i uchylaniu się od opodatkowania CIT (na rzecz samych tylko państw UE) znajdują się: Niemcy (niemal 14 mld euro strat rocznie), Wielka Brytania (11,3 mld euro), Francja (8,6 mld euro), Włochy (5,8 mld euro), Hiszpania (2,7 mld euro) i Szwecja (1,6 mld euro).

Polska znajduje się pod tym względem na 9. miejscu w Unii Europejskiej – straty naszego państwa wynikające z działalności podmiotów i osób unikających opodatkowania wynoszą w sumie 0,6 mld euro rocznie.

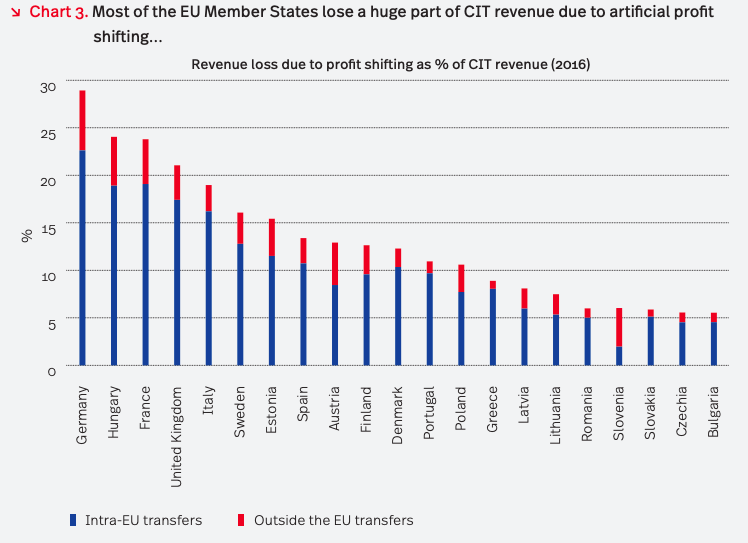

Na poniższej grafice PIE przedstawia, jaki procent całego CIT pobieranego w danym państwie stanowi kwota wyprowadzona na drodze praktyk unikania opodatkowania.

Jak widać, Niemcy na takiej działalności firm tracą nawet niespełna 30 proc. całej rocznej wartości pobieranego w kraju podatku CIT.

W przypadku Węgier i Francji odsetek ten wynosi niemal 25 proc., a w przypadku Wielkiej Brytanii i Włoch – ok. 20 proc. Dla Polski jest to nieco ponad 10 proc.

Warto dodać, że na wykresie kolorem czerwonym zaznaczono część transferów dokonywanych z danego państwa do krajów pozaunijnych, a na niebiesko – do innych państw Wspólnoty.

Z kolei na poniższym wykresie przedstawiono roczne zyski unijnych „rajów podatkowych” (lewa oś pionowa), oraz relację tych kwot do ogólnej wartości pobieranych w ciągu roku w danym kraju podatków korporacyjnych.

Co ciekawe, z danych tych wynika, że wartość środków transferowanych na Maltę w celu uniknięcia opodatkowania stanowi prawie 90 proc. sumy wszystkich zysków z podatku CIT osiąganych przez rząd tego państwa.

W Irlandii stosunek ten wynosi niespełna 70 proc., a w Luksemburgu – nieco ponad 50 proc.

W opinii ekspertów Polskiego Instytutu Ekonomicznego ograniczenie skali tego zjawiska wymagałoby przyznania Komisji Europejskiej prawa do nakładania sankcji na kraje, które zostały zaklasyfikowane jako „raje podatkowe” – nawet jeśli są one państwami członkowskimi UE.

Klasyfikacja ta miałaby się opierać na tzw. „szarej liście” i „czarnej liście”. Kryteria, na podstawie których państwa byłyby wpisywane na te listy miałyby być precyzyjne i podane do informacji publicznej.

Dodatkowo, PIE postuluje stworzenie europejskiego „podatku kompensacyjnego”, w myśl którego międzynarodowe korporacje płaciłyby ustaloną minimalną kwotę podatku w każdym państwie Wspólnoty, w którym prowadzą działalność. Jego podstawa miałaby być wyliczana w sposób, który uniemożliwiałby odliczenie określonych płatności na rzecz podmiotów powiązanych.

Ekonomiści PIE proponują także ustanowienie obowiązku ujawniania przez korporacje w standaryzowanej formie informacji dotyczących strategii podatkowej.

Czytaj także:

>>> Holandia nie chce już być przedsionkiem rajów podatkowych. Jak nim została?

>>> Polski Instytut Ekonomiczny: Polska potrzebuje strategii podatkowej wspierającej robotyzację