Ceny wyrobów hutniczych w ostatnich kilku miesiącach znacząco wzrosły. To przez sytuację na rynkach surowców zwaną surowcową hossą, która ma potrwać jeszcze długo. Szczególnie dotyczy to stali i rudy żelaza.

Ceny wzrosły o ponad 200 proc.

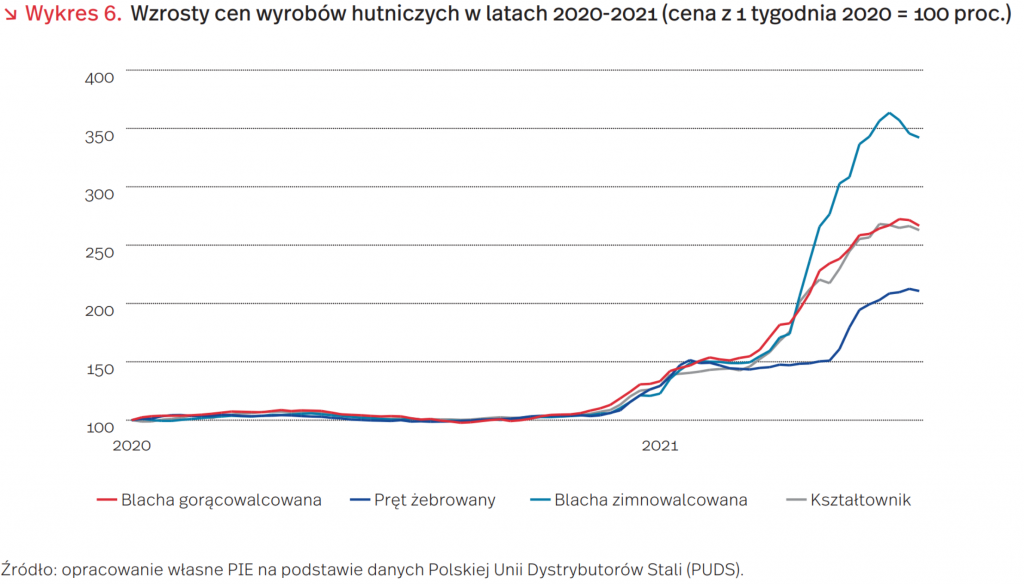

Pręty podrożały o ponad 200 proc. w porównaniu do ceny z pierwszego tygodnia 2020 r. Cena blachy gorącowalcowanej i kształtowników wzrosła ponad 250 proc., a blachy zimnowalcowanej do poziomu ok. 350 proc. Również ruda żelaza, będąca głównym składnikiem kosztowym produkcji stali, wzrosła w 2021 r. o 106 proc.

W ostatnich tygodniach zaobserwowano zatrzymanie wzrostów i stabilizację cen na tych rekordowo wysokich poziomach.

Wysokie poziomy cen i dynamika ich wzrostu napędzane są rosnącym popytem na stal w największych gospodarkach, a w szczególności w Chinach. Ten kraj odpowiada za około 75 proc. globalnego popytu na rudę żelaza.

Na rynku polskim wzrosty cen spowodowane są głównie niedoborem podaży. Niektóre branże, jak np. AGD, wskazują braki surowców jako jedną z głównych przeszkód w rozwoju produkcji.

Popyt jest duży, bo nadrabiamy za kryzys

Obecną sytuację na rynku stali obrazuje również zestawienie danych z produkcji ze zużyciem jawnym, które wzrosły w kwietniu odpowiednio o 8 proc. i 49 proc. w stosunku do kwietnia 2020 r. W tym miesiącu zużycie jawne stali w Polsce było najwyższe od maja 2018 r. i wyniosło 1351 ton.

Odbudowująca się polska gospodarka zużywa więcej stali niż przed pandemią, a jej zapotrzebowanie jest dwa razy większe niż bieżąca produkcja. Popyt na stal rośnie w budownictwie oraz w przemyśle, w którym jest intensywnie wykorzystywana m.in. do produkcji sprzętu AGD czy w motoryzacji.

Ograniczony import nie zmniejszy popytu

Niedobory stali w Europie i w Polsce mają także inne źródła. Produkcja stali w UE w latach 2016-2018 była pod szczególnie dużą presją importu. W 2018 r. zaimportowano ponad 34 mln ton, przy jednocześnie spadającej produkcji europejskiej.

Europejscy producenci wnioskowali o nałożenie środków ochrony rynku przez Komisję Europejską, które wprowadzono od połowy 2018 r. Wywołany tym spadek importu nie przyniósł oczekiwanej zmiany. Słabnące zużycie stali, w szczególności w przemyśle motoryzacyjnym, i niepewność popytu wymusiły na hutach dalsze obniżenie produkcji.

Krótkotrwały optymizm na początku 2020 r. został zgaszony przez rozwój pandemii i jeszcze większe redukcje zużycia, przestoje, zakłócenia łańcuchów dostaw. W tym okresie huty dokonały kolejnych znaczących cięć mocy produkcyjnych, niektórych ostatecznie (np. w Krakowie).

Zmiany w potencjale wytwórczym są bardzo powolne i charakteryzują się dużą bezwładnością. Również skutki środków ochronnych można zaobserwować jedynie w dłuższym okresie.

Europa próbowała dogonić Chiny

W czasie szybko budzącego się popytu na stal w Chinach już w połowie 2020 r., rynek stali w Europie również zaczął się odradzać. Wprowadzane blokady miały najmniejszy wpływ na branże produkcyjne zużywające stal.

Obniżone zdolności produkcyjne napotykały na liczne przeszkody: ograniczenia dla pracowników, pozyskanie surowców na bardzo konkurencyjnym rynku (Europa spóźniona w stosunku do Chin).

Utrudnieniem były też rosnące koszty i opóźnienia w transporcie morskim, w efekcie czego duża część potencjału nie została uruchomiona.

Wysokie cła podbiły ceny surowców

Co więcej, lokalni producenci nie byli w stanie zaspokoić rosnącego zapotrzebowania przemysłu. Aktualnie obowiązuje 17 różnych instrumentów ochronnych na wyroby stalowe, które znacząco ograniczają możliwość uzupełnienia braków importem i pogłębiają niedobory.

Przykładem są cła w wysokości 25 proc. na wyroby stalowe, które nałożono na państwa wymienione w załączniku do rozporządzenia. Komisja Europejska przedłużyła okres ich obowiązywania o kolejne 3 lata.

Ponadto cła antydumpingowe obowiązujące dla importu poszczególnych grup asortymentowych, w wielu przypadkach przewyższają poziom 25 proc. Są naliczane niezależnie od dostępności kontyngentów.

Najdotkliwsze są cła antydumpingowe na blachy gorącowalcowane: z Chin do 35,9 proc., z Rosji do 96,5 EUR/t, z Brazylii do 63 EUR/t, z Ukrainy 60,5 EUR/t, z Turcji do 7,6 proc. Cła na blachy zimnowalcowane, ocynkowane czy powlekane również są wysokie.

To spowodowało gwałtowny wzrost cen oraz obniżenie zapasów magazynowych przez dystrybutorów i finalnych odbiorców do historycznie najniższych stanów, bez możliwości ich uzupełnienia.

Jak ceny stali wpłyną na europejski i polski rynek?

Poziom odbicia na rynku stali, po pandemicznym kryzysie, zaskoczył rynek i firmy. Radykalny wzrost cen to reakcja na wzmożony popyt, niedobory i ograniczone dostawy. Przekłada się to na ożywienie krajowego rynku – wysokie zyski determinują również wzrosty wycen giełdowych producentów.

Kontynuacja ograniczeń handlowych zmniejsza konkurencyjność europejskich producentów stali. Jednocześnie utrwala niedobory i będzie utrzymywać presję na wzrost cen. To ma negatywny wpływ na przedsiębiorstwa produkcyjne kolejnych szczebli przetwórstwa.

Popularność OZE wpłynie na rynek pracy. Do 2050 r. branża zatrudni 5 razy więcej pracowników