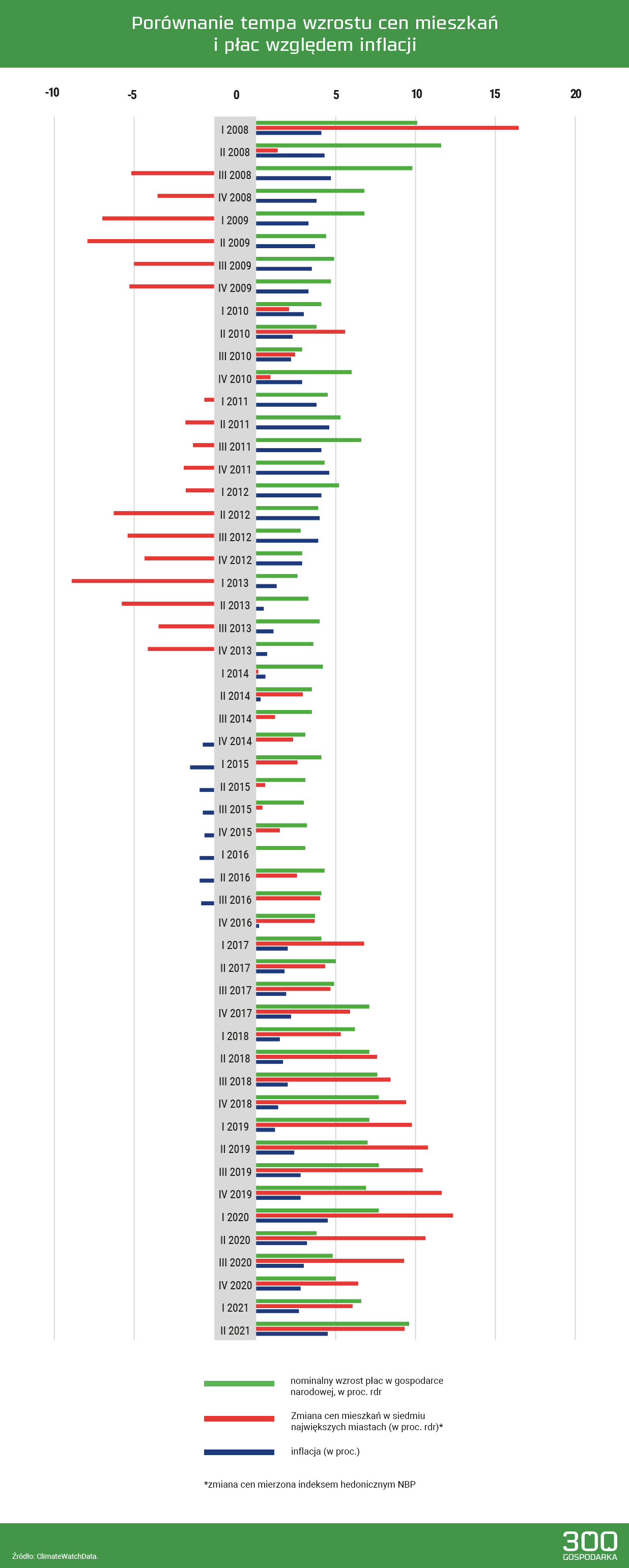

Ceny mieszkań w siedmiu największych polskich miastach są dziś aż o 9,3 proc. wyższe niż rok wcześniej. W tym samym czasie płace w gospodarce narodowej wzrosły o 9,6 proc.

Dane o cenach lokali zbiera systematycznie Narodowy Bank Polski. Zmianę cen mierzy specjalnym indeksem hedonicznym. To wskaźnik, który ma pokazywać różnicę w cenach, nie zaburzonych zmianami jakościowymi kupowanych mieszkań. Takie jakościowe zmiany to np. metraż kupowanych mieszkań czy ich lokalizacja.

Według najnowszej publikacji NBP metr kwadratowy mieszkania na rynku wtórnym w siedmiu największych miastach był o 9,3 proc. droższy w II kwartale niż rok wcześniej. W niektórych przypadkach ceny rosły w dwucyfrowym tempie, np. w Poznaniu o prawie 12 proc., w Krakowie o ponad 11 proc, w Łodzi o 10,4 proc.

Czytaj też: Ceny mieszkań w Warszawie przekroczyły 12 tys. zł za metr, a dostępnych lokali wystarczy na pół roku

Tymczasem według najnowszych danych GUS przeciętna płaca w gospodarce w II kwartale wyniosła 5504,52 zł. To o 9,6 proc. więcej niż przed rokiem.

Z danych NBP o cenach mieszkań i GUS-u o wynagrodzeniach można wysnuć co najmniej dwa wnioski.

Pierwszy wniosek: tempo wzrostu cen metra kwadratowego w największych miastach było znacznie szybsze niż wzrost inflacji w tym samym czasie, która w II kwartale wyniosła 4,5 proc.

To oznacza, że kupowanie mieszkań jest nadal dobrą ochroną wartości kapitału. Mówiąc wprost, zamożni, których stać na to, by ulokować majątek w nieruchomościach są w stanie uciec przed skutkami wzrostu cen.

Drugi wniosek: bogaci nie muszą tracić więcej na wzroście cen niż pracujący, nawet przy zerowych nominalnych stopach procentowych.

Owszem, jeśli rentier trzyma majątek w instrumentach, z których zwrot zależy od wielkości stóp (dotyczy to np. lokat bankowych), to inflacja mu go będzie podgryzać, podczas gdy ludzie żyjący z pracy są zabezpieczeni przed nią dzięki wzrostowi wynagrodzeń.

Ale dane za II kwartał pokazują, że zwrot na kapitale ulokowanym w nieruchomościach może być co najmniej porównywalny do zwrotu z pracy. A to tylko proste porównanie cen metra kwadratowego, nie uwzględniające zysków z najmu.

Co więcej, dane o płacach w gospodarce i cenach mieszkań pokazują, że dostępność własnego lokum znów się zmniejsza. Można to mierzyć wskaźnikiem, ile metra kwadratowego mieszkania można kupić za przeciętną pensję, albo jak długo trzeba pracować, by stać było kupującego na mieszkanie.

Z naszych wyliczeń wynika, że w przypadku rynku pierwotnego w siedmiu największych miastach w II kwartale wskaźnik płaca/metr kwadratowy cofnął się do poziomu sprzed trzech kwartałów.